Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Організаційно-правові форми підприємницької діяльності за кордоном⇐ ПредыдущаяСтр 13 из 13

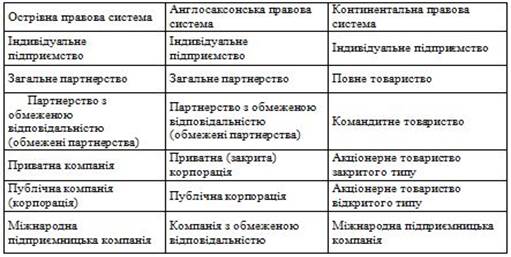

Розглянемо ці організаційно-правові форми, орієнтуючись на англосаксонську правову систему. 1. Індивідуальне підприємство на відміну від індивідуального підприємця є юридичною особою, реєструється і вноситься до Комерційного реєстру компаній, має власний капітал і назву. У податкових цілях доходи цих підприємств ототожнюються з доходами одноосібного власника фірми й обкладаються індивідуальним прибутковим податком у складі сукупних доходів власника компанії. Таким чином, з метою оподаткування одержуваних доходів індивідуальні підприємства прирівнюються до фізичних осіб і ототожнюються в податкових цілях зі своїми власниками. 2. Товариства/партнерства відрізняються в країнах континентальної правової моделі і в державах англосаксонського права. Товариства, створені в країнах загального (англосаксонського права), не є юридичними особами й не мають самостійної правоздатності. Створюються товариства для здійснення спільного бізнесу (нагадують договір про спільну діяльність) і можуть не реєструватися. У країнах континентальної правової системи товариства є юридичною особою й підлягають реєстрації. Згідно з американським законодавством товариство представляє асоціацію двох або більше осіб з метою спільного ведення комерційної діяльності, спрямованої на одержання прибутку. Товариством може бути будь-яка некорпоративна форма організації бізнесу, як-то: синдикат, робоча група, пул, спільне підприємство й т. п. Капітал товариства формується із внесків партнерів, а доходи розподіляються відповідно до часток у товаристві, залежать тільки від розмірів первісного паю в підприємстві. Товариства як і індивідуальні підприємства не створюють окремої оподатковуваної одиниці бізнесу. Доходи товариства ототожнюються з погляду оподаткування з доходами партнерів і обкладають відповідними прибутковими податками в складі сукупного доходу партнерів. Існує дві основні форми товариств: (загальне) повне товариство й товариство з обмеженою відповідальністю. Повне товариство — асоціація двох або більше фізичних осіб з необмеженою відповідальністю перед особою своїх кредиторів. Обмежене товариство відрізняється від повного товариства тим, що принаймні один з партнерів повністю відповідає за боргами і зобов´язаннями компанії, у той час як відповідальність іншого партнера (партнерів) обмежується сумою паю в компанії.

3. Корпорація — одна з форм організації бізнесу, що створюється для здійснення комерційної діяльності, одержання й розподілу прибутку серед своїх інвесторів. У разі організації корпорації створюється окрема юридична особа, відособлена структурна одиниця бізнесу із власним балансом. За американським правом корпорація включає асоціації, акціонерні товариства і страхові компанії. Корпорація може бути зареєстрована (інкорпорована) відповідно до чинного у країні її реєстрації законодавства. Тільки корпорація є платником податку на прибуток і представляє окрему одиницю оподаткування. Законодавства деяких країн передбачають створення малих корпорацій, які є юридичними особами, однак сплачують індивідуальний прибутковий податок, як партнерства. Гібридними формами підприємництва є обмежена партнерська корпорація — яка поєднує характеристики корпорації та обмеженого партнерства, та компанія з обмеженою відповідальністю — асоціація, що поєднує двох або більше фізичних осіб або компаній — юридичних осіб із власним найменуванням і фіксованим капіталом. З погляду оподаткування ці форми підприємництва також є платниками індивідуального прибуткового податку. Основу міжнародного податкового планування становлять заходи, які полягають в ефективному використанні інструментарію щодо зниження негативного впливу відмінностей принципів міжнародного оподаткування. Так, щодо прямого оподаткування в міжнародному праві застосовують два принципи: принцип резиденства й територіальності. Принцип резидентства передбачає, що кінцеву податкову відповідальність фізичної/юридичної особи несуть за місцем перебування його податкового доміцилю. Податковий доміциль — це сукупність певних ознак, необхідних для визнання фізичної/юридичної особи платником податків. Серед таких ознак для юридичних осіб виділяють: місцезнаходження органа управління фірмою, місце реєстрації (інкорпорації); наявність в юрисдикції нерухомості, наприклад, службового будинку на правах власності або законного володіння, яким користуються на постійній основі тощо.

Для фізичних осіб щодо ознак доміцилю до уваги беруть: наявність житла в юрисдикції; місцезнаходження центру життєвих інтересів; час перебування в певній юрисдикції (звичайно не більше 183 днів). За наявності ознак податкового доміцилю особа вважається резидентом певної юрисдикції, а за їх відсутності — нерезидентом. Проте в деяких країнах є виключення, наприклад, у США особа, яка має американське громадянство незалежно від ознак доміцилю вважається резидентом США для цілей оподаткування. Відповідно до принципу резиденства всі доходи суб´єкта господарювання, отримані у всіх юрисдикціях проведення комерційних операцій, обкладаються прибутковими податками в країні, у якій фізична/юридична особа є резидентом. За використання принципу резиденства аналогічно резидентам обкладають і доходи постійних представництв, розташованих в цій юрисдикції. Постійним представництвом прийнято вважати місце діяльності, розташоване в одній державі, через яке здійснюються комерційні операції підприємства (одержання доходів), що є особою з постійним місцем перебування (резидентом) в іншій державі. Агент — резидент цієї юрисдикції створює для закордонної компанії постійне представництво, якщо він має повноваження укладати контракти від імені закордонної фірми й регулярно користується своїми повноваженнями. Якщо для агента доручення закордонної компанії не є основним заняттям і він просто бере участь у звичайному ході справ цього бізнесу, він вважається незалежним і не створює постійного представництва. За принципом територіальності всі доходи, отримані на певній території, підлягають оподаткуванню в юрисдикції їхнього утворення незалежно від національної приналежності й резиденства компанії або частки особи. При розподілі таких доходів на користь реципієнтів, які перебувають в іноземній державі, стягуються спеціальні податки на репатріацію прибутку. На практиці країни використовують у своєму оподаткуванні обидва принципи, наприклад, Україна застосовує обидва принципи щодо оподаткування податком на прибуток та податком з доходів фізичних осіб. Щодо непрямого оподаткування застосовують принципи місця призначення й країни походження. Принцип місця призначення передбачає, що ПДВ стягується з усіх товарів і послуг, які були завезені в певну юрисдикцію для кінцевого споживання незалежно від того, де ці продукти були вироблені. Відповідно до цього принципу ПДВ обкладається імпорт і не обкладається експорт, що застосовується, зокрема, в Україні. Принцип країни походження передбачає, що ПДВ стягується з усіх товарів і послуг, вироблених у певній країні незалежно від кінцевого місця споживання цих продуктів. При застосуванні цього принципу обкладається експорт і не обкладається імпорт. Оскільки міжнародне оподаткування базується на різних принципах, в деяких випадках спостерігається подвійне оподаткування, яке регулюється спеціальними нормами, що використовуються в міжнародному податковому плануванні. Зокрема, одним із механізмів регулювання подвійного оподаткування є система податкових кредитів і заліків.

Система податкових кредитів надає право віднімати суму податків, сплачених за кордоном, від суми податкових зобов´язань. При цьому при застосуванні податкового кредиту діє обмеження, яке полягає в тому, що податковий кредит надається на суму сплачених за кордоном податків тільки в межах суми податку, який стягується в країні резидентства особи. Якщо податкові ставки за кордоном вищі, то переплата податків не компенсується і платник податків зазнає фінансових втрат. Система податкових заліків передбачає, що сума податку, сплачена в іноземній юрисдикції за принципом територіальності створення доходів іноземної фізичної/юридичної особи, віднімається при підрахунку оподатковуваного прибутку компанії (доходу фізичної особи) у юрисдикції його резидентства. Тобто, система податкових кредитів є більш вигідною, ніж система податкових заліків. В Україні щодо податку з доходів фізичних осіб та податку на прибуток щодо юридичних осіб застосовується система податкових кредитів.

2. Процес податкового планування можна розділити на 4 стадії: 1. Перша стадія – це вирішення питання про найбільш вигідне (з позиції оподаткування) місце перебування самої компанії, її керівних органів, основних виробничих і комерційних підрозділів тощо. Основним завданням на першій стадії податкового планування є вибір країни для базування компанії, виходячи з визначеної для неї сфери діяльності. Відомо, що у податкових режимах для окремих видів діяльності між розвинутими країнами існують відмінності, причому інколи досить значні. Країна, у якій податковий режим для даного виду діяльності є більш пільговим, ніж у інших країнах, являє собою по суті форму “податкової гавані” для цієї діяльності. Практично, для будь-якої країни можна виділити вид діяльності (або певну форму підприємства), стосовно якої вона виступала б як “податкова гавань”. Крім того, існує цілий ряд країн (в основному малих), які “спеціалізуються” на наданні податкових пільг іноземним підприємствам і капіталу, отримуючи для себе вигоду у вигляді збільшення потоку туристів і бізнесменів, збільшення зайнятості місцевого населення тощо. Наприклад, міжнародні банки найвигідніше базувати у Люксембурзі і на Багамських островах; холдингові компанії – у Нідерландах; посередницькі торгові компанії – у Швейцарії і Ліхтенштейні.

Але при кінцевому виборі місця для базування компанії необхідно враховувати не тільки абсолютний рівень податків, але і інші особливості податкового законодавства, можливість переводу доходів з однієї країни в іншу без їх оподаткування, умови існуючих податкових угод тощо. Скажімо, хоча рівень податкових ставок у США і Нідерландах приблизно однаковий, тим не менше, для американських власників патентів є вигідним передавати їх по ліцензіях американським підприємствам через компанії, які вони ж самі організовують в Нідерландах і їх філіями на нідерландських Антильських островах – економія виникає внаслідок можливості переводу доходів у США без їх оподаткування. Для міжнародної компанії різниці у податкових нормах між країнами можуть забезпечити навіть можливість уникнути режиму оподаткування на основі “необмеженої податкової відповідальності”, тоді як для місцевих компаній у більшості країн така можливість виключена. 2. Друга стадія – (вона тісно пов’язана з першою і є початковим етапом податкового планування) включає питання вибору юридичної форми і структури компанії із врахуванням характеру і мети її діяльності. Завдання другої стадії тісно пов’язані з першою. Дійсно, при розміщенні підрозділів компанії необхідно вирішити, буде це одна корпорація з відділеннями у різних країнах чи кілька довірчих компаній з холдингом у країні, яка є зручною для управління всією мережею і, можливо, з посередницькими компаніями у третіх країнах; або просто група компаній, які пов’язані взаємною участю у капіталі один з одним, без явно виділеного центру і т. д. Кількість варіантів тут велика і можливі будь-які рішення у залежності від поставленої мети і можливостей. 3. Третя стадія – відноситься до поточного податкового планування і включає в себе питання правильного і повного використання податкових пільг при визначенні оподатковуваного доходу і обрахуванні податкових зобов’язань. На третій стадії вирішуються вже більш конкретні завдання, і вона вимагає глибокого та усестороннього знання законодавства даної країни для того, щоб використати всі наявні можливості. Крім того, необхідно детально вивчити і податкову практику в даній країні, оскільки у будь-якій країні завжди можна знайти встановлені норми, які практично ніколи не вводяться в дію; і навпаки, існують правила, які ґрунтуються тільки на традиціях або на прагматичному підході зі сторони податкових органів. 4. Четверта стадія – включає в себе вирішення питання про найбільш раціональне (знову ж таки, з точки зору оподаткування) розміщення отриманих прибутків та інших надходжень, вибір шляхів і методів їх витрачання. Необхідно відмітити, що з розрахунком оподатковуваного доходу і сплатою податків податкове планування ще не закінчується. У багатьох випадках правильне розміщення отриманих прибутків, капіталів, вибір інвестиційної політики можуть забезпечити додаткові податкові пільги і, навіть, повернення частини сплачених податків.

Таким чином, податкове планування для інвесторів передбачає вибір найбільш оптимальних при діючих правилах оподаткування і методах інвестування капіталів шляхів здійснення фінансово-господарської діяльності. Здійснюючи податкове планування, потрібно керуватися наступними правилами: 1.Необхідно надавати перевагу, по можливості, режиму обкладання податком індивідуальних доходів, а не режиму обкладання корпоративним податком. 2.Доцільно уникати статусу резидента у країні отримання найбільших доходів. 3.Не варто спішити з інкасацією доходів і репатріацією прибутків: відстрочення податку інколи рівнозначне звільненню від податку. 4.Переміщення капіталів бажано здійснювати у формі руху капіталу, а не доходів чи прибутків. 5.При порівнянні податкових режимів різних країн більше уваги необхідно приділяти правилам розрахунку оподаткованого доходу, а не податковим ставкам. При веденні зовнішньоекономічної діяльності серед всіх можливих ризиків (політичних, комерційних, валютних та інших) необхідно виділити і податкові. Податкові ризики можуть бути пов’язані із змінами у податковій політиці даної країни, введенням нових форм оподаткування, змінами ставок податків, митного законодавства, відміною податкових пільг тощо. Податкове планування супроводжується певними витратами на його проведення, інколи досить значними: на придбання літератури про податки; на переорієнтацію фінансових потоків; реєстрацію нових фірм та інших заходів, які можуть бути потрібні для цілей економії податків. Тому ефект від податкового планування (тобто економію на податках) завжди необхідно порівнювати з затратами, яких він потребує, і якщо такий ефект виявляється невеликим, то немає необхідності втягуватись у складні схеми і реорганізації. Крім того, цілі податкового планування можуть вступати в протиріччя із загальнокомерційними пріоритетами підприємства. Наприклад, підприємству у момент нового випуску акцій бажано показувати у звітності великий розмір прибутку, що підвищить привабливість акцій для інвесторів і дозволить отримати додатковий дохід у вигляді курсової надбавки. В той же час, показавши більший розмір прибутку, підприємство змушене платити і більший податок на прибуток. Необхідність податкового планування у значній мірі залежить від рівня податкового тягаря у тій чи іншій країні. Якщо податковий тягар у країні не перевищує 10 – 15 % ВВП (або загального чистого доходу, якщо застосовувати цей критерій по відношенню до окремого підприємства чи підприємця), то потреба у податковому плануванні мінімальна, і дрібним підприємцям краще взагалі не займатись цим питанням. У такій ситуації за податковими платежами лише слідкує головний бухгалтер або його заступник (при потребі можна залучити і зовнішніх консультантів – аудиторські, консалтингові фірми тощо). При рівні податкового тягаря у межах 20 – 35 % ВВП дрібним і середнім фірмам бажано мати спеціального працівника, а великим фірмам – групу працівників, які займаються виключно питаннями контролю за податковими зобов’язаннями підприємства. Ця робота повинна супроводжуватися постійним контролем зі сторони фінансового директора або головного бухгалтера підприємства. При такій організації податкового планування податки стають об’єктом загальної системи поточного фінансового контролю. Для нових проектів і інвестицій можна (а у деяких випадках це є обов’язковим) залучати досвідчених зовнішніх консультантів з питань податкового планування. У країнах, де податковий тягар складає 40 – 50% ВВП і більше, податкове планування стає важливим елементом фінансово-планової роботи на підприємстві. Жодне рішення щодо переорієнтації роботи підприємства, впровадження нових технологій, нових інвестицій не повинно прийматись без врахування податкового фактору. На великих і середніх фірмах обов’язковою є наявність групи або відділу податкового планування, а також можливою є участь у експертизі рішень щодо фінансово-господарської діяльності підприємства і зовнішніх податкових консультантів. Податкове планування в залежності від поставлених завдань може здійснюватися різними методами. Найбільш простим методом є поточний фінансовий контроль за податковими платежами – їх зміною при періодичному складанні прогнозів і спостереження за відповідністю цих прогнозів реальним платежам. У випадку серйозних розходжень між прогнозними і реальними платежами проводиться розслідування причин цих розходжень і розробляються пропозиції по їх усуненню. Інформаційною базою цього методу є нормативні документи з питань оподаткування, обговорення певних аспектів з податковими органами, література з проблем оподаткування. Наступним за складністю методом є метод попередньої податкової експертизи – нових проектів і найважливіших управлінських рішень. Цей метод потребує наявності на підприємстві обширної інформаційно-аналітичної бази по податках: не тільки текстів законів і інструкцій, але і коментарів до них провідних юристів, матеріалів обговорення питань з оподаткування у законодавчих органах, рішень судових органів з податкових конфліктів і суперечок, текстів податкових законів, які плануються до введення, тощо. Найбільш складним є метод варіаційно-порівняльного аналізу нових проектів і діяльності підприємства вцілому. У відповідності з цим методом, відбувається порівняння різних варіантів діяльності підприємства для визначення їх ефективності з позиції оподаткування: на нетривалий період – при постійних значеннях податкових ставок і тарифів; і на довготривалі періоди – при різних варіантах очікуваних змін у податкових законах і ставках. Враховуючи велику кількість змінних, застосування цього методу можливе тільки за умови застосування сучасної обчислювальної техніки і наявності відповідного програмного забезпечення. 3. Використання в міжнародному податковому плануванні угод про запобігання подвійному оподаткуванню Іншим механізмом регулювання подвійного оподаткування є міжнародні договори про запобігання подвійному оподаткуванню. Перші форми взаємодії держав у сфері фінансів були відомі ще в минулому столітті. Угоди з питань адміністративної допомоги в оподаткуванні й обміну фіскальною інформацією були укладені між Бельгією та Францією (1843) і між Бельгією та Голландією (1845). Як зазначають С. Сутирін та О. Погорлецький, зараз у світі діє вже понад тисячу міждержавних угод, які регулюють питання оподаткування. Причому є угоди, окремо присвячені податковим питанням, їх налічується близько 500, а також різні положення міждержавної координації оподаткування, які можуть бути внесені в інші міжурядові документи. Існують загальні й спеціальні міжнародні податкові конвенції. Загальні угоди регулюють питання запобігання подвійного оподаткування доходів і капіталу в усіх сферах діяльності, а спеціальні угоди діють у конкретних галузях підприємницької діяльності, наприклад, у сфері міжнародних транспортних перевезень. Головною особливістю міжнародних податкових угод є те, що як елементи міжнародного права вони мають пріоритет перед національним законодавством. Якщо щодо обкладання доходу від зовнішньоекономічної діяльності відповідні положення міжнародної податкової угоди передбачають більш високі або низькі податкові ставки, ніж національні, то перевага надається ставкам податкової угоди. У світовій практиці існують дві основні типові моделі загальних податкових угод: модель ОЕСР і модель ООН, які слугують основою для прийняття конкретних двосторонніх конвенцій. Типова модель ОЕСР рекомендується для прийняття двосторонніх податкових угод між країнами з розвинутою економікою. В основу оподаткування модель ОЕСР ставить принцип резидентства, відповідно до якого дохід обкладається в країні резидентства платника. Для репатріації прибутку у формі відсотків, дивідендів і роялті передбачаються або знижені ставки податку, або повне скасування податків на репатріацію. Однак модель ОЕСР не може бути використана у відносинах між країнами з розвиненою економікою й країнами, що розвиваються, оскільки вона позбавляє країни, які розвиваються, частини доходів, що утворюються на їхній території. З огляду на це у відносинах між країнами з розвиненою економікою й країнами, що розвиваються, застосовується модель ООН, що базується на принципі территоріальності, при якому обкладаються всі доходи, що створюються на території країн, що розвиваються. При здійсненні зовнішньоекономічних операцій переваги міжнародних податкових угод можна використати двома основними способами: 1) вести в закордонній країні обмежену діяльність, що не допускає утворення постійного представництва; 2) користуватися пільговими ставками податків на репатріацію прибутку для здійснення фінансових платежів усередині транснаціональної групи. Обмежена присутність може бути вигідною тоді, коли податки на прибуток у країні знаходження головного офісу компанії нижчі, ніж у країні, де здійснюється така діяльність. Наприклад, згідно з Угодою між Урядом СРСР й Урядом Республіки Кіпр про запобігання подвійного оподаткування доходів і майна від 29.10.82, що діє в України, будівельно-монтажні роботи, що здійснюються в Україні протягом періоду, який не перевищує 12 місяців, не призводять до створення постійного представництва й обкладаються в країні резидентства компанії — на Кіпрі — податком на прибуток у розмірі 10% замість українського податку на прибуток у 18 %. При використанні пільгових ставок податків на репатріацію прибутку ефект досягається за рахунок того, що в країні створення прибутку ставка оподаткування вища, ніж за угодою щодо уникнення подвійного оподаткування. Таким чином, в країні отримання прибутку особа, яка сплачує доходи (прибуток) нерезиденту, включає платіж, за операцією щодо якої було отримано прибуток до витрат діяльності, і зменшує свій податок на цю суму, яка є більшою, ніж податок на прибуток з доходів нерезидента. Проте за використання цих переваг необхідно проводити комплексний аналіз оподаткування операції в країні отримання доходу і в країні резиденства, оскільки деякі угоди передбачають, що оподаткування здійснюється тільки в країні, резидентом якої виступає отримувач доходу. І якщо в країні за місцем реєстрації отримувача доходу ставки оподаткування вищі, ніж в країні отримання доходу, то з погляду оптимізації оподаткування для отримувача доходу така операція може бути невигідною. Мінімізація податків на внутріфірмові фінансові операції здійснюється також за допомогою механізму "шопінгу" податкових угод, під яким розуміють використання переваг двосторонньої податкової конвенції резидентом третьої країни, стосовно якого немає пільгового оподаткування розподілення прибутку. У такому випадку в одній із двох країн засновується проміжна компанія, що забезпечує проходження фінансових коштів з мінімальними витратами за податками на репатріацію прибутку. Тобто потрібно, щоб третя країна мала вигідну податкову угоду з країною проміжної компанії. За рахунок використання парних угод між країнами, репатріація прибутку здійснюється з меншими податковими втратами. 4. Використання в міжнародному податковому плануванні офшорів Ще одним механізмом оптимізації податків у міжнародному податковому плануванні є використання країн з низьким рівнем оподаткування — офшорів. За рівнем податкового тягаря всі країни світу умовно можна розділити на дві групи: 1) юрисдикції з високими податками; 2) юрисдикції з ліберальним оподаткуванням. До юрисдикцій з високим рівнем оподаткування відносять більшість країн. Ставки податку на прибуток та індивідуальний прибутковий податок в таких державах становлять близько 30-60 %, а ставки податків на розподіл прибутку у формі відсотків, дивідендів і роялті – 15-35 %. Юрисдикції з низькими податками називаються також податковими гаванями, податковими притулками, податковими оазисами. Вони у свою чергу поділяються на три види: 1) юрисдикції без прямих податків на доходи фізичних і юридичних осіб, які називаються також чистими податковими гаванями або безподатковими юрисдикціями. У країнах цієї групи компанії певних типів та певні види доходів і майна фізичних осіб не обкладаються податками на доходи, прибуток, на розподіл прибутку, на спадщину й дарування, на власність. Для компаній або індивідуальних платників податків застосовуються лише непрямі фіксовані податки у вигляді щорічних мит за ведення бізнесу, разових реєстраційних зборів і т. п. Рівень непрямого оподаткування досить незначний. Так, у країнах Карибського регіону щорічне мито для компаній становить 10—1600 доларів. До країн без прямих податків відносять: Андорру, Багамські, Бермудські, Кайманові острови, Науру, Вануату, острови Теркс і Кайкос та ін.; 2) юрисдикції з низьким рівнем прямих податків. Ставки податку на прибуток й індивідуальний прибутковий податок для певних категорій платників податків тут менші за 30 %, а в деяких випадках податки не перевищують 10 %. До країн цієї групи відносять, зокрема, такі держави, як Британські Віргінські Острови, Кіпр, Гібралтар, Угорщину, Ізраїль, Ліхтенштейн, Швейцарію. У групу також входять юрисдикції, які надають повне звільнення від податків тільки для закордонних доходів своїх юридичних і фізичних осіб: Коста-Рика, Гонконг, Ліберія, Малайзія, Панама та ін.; 3) юрисдикції з високими податковими ставками, які надають податкові переваги деяким типам компаній. Деякі країни з розвиненою економікою з метою залучення закордонних інвестицій застосовують для іноземних компаній особливий порядок оподаткування. Крім пільгових ставок податку на прибуток країни цієї групи знижують ставки податків на розподіл і репатріацію доходів. Сюди відносять Бельгію, Ірландію, Люксембург, Нідерланди. До 2000 р. пільговий порядок оподаткування щодо доходів підприємств з іноземними інвестиціями застосовувався і в Україні на підставі норм Закону України "Про іноземні інвестиції" від 13.03.92 № 2198-ХІІ, Декрету КМУ "Про режим іноземного інвестування" від 20.05.93 № 55-93, Постанови Верховної Ради України "Про порядок введення в дію Закону України "Про іноземні інвестиції" від 13.03.92 №2198а-ХІІ. Однак прийнятим в 2000 р. Законом України "Про усунення дискримінації в оподаткуванні суб´єктів підприємницької діяльності, створених з використанням майна та коштів вітчизняного походження" від 17.02.2000 № 1457-ІІІ пільговий режим інвестування для іноземних інвесторів фактично було скасовано, оскільки ст. 2 цього закону встановлювала, що підприємства, створені за участю іноземних інвестицій, а також об´єкти (результати) спільної діяльності на території України за участю іноземних інвестицій без створення юридичної особи, в тому числі на основі договорів (контрактів) про виробничу кооперацію, спільне виробництво, сумісну діяльність тощо, підлягають валютному і митному регулюванню та оподаткуванню за правилами, встановленими законодавством України з питань валютного і митного регулювання та оподаткування підприємств, створених без участі іноземних інвестицій. Очевидно, що країни з високим рівнем оподаткування прагнуть знизити свої податки за рахунок країн з низьким рівнем оподаткування, у зв´язку з чим у міжнародному податковому плануванні набув поширення офшорний бізнес. Термін "офшор" дослівно перекладається так: "поза берегами", "що перебуває за межами морського кордону". У країнах англосаксонського права використовується в значенні "закордонний", "іноземний", що не має нічого спільного з берегами. В Україні цей термін асоціюється із відносинами з компаніями із країн з низькими податковими ставками. Офшорний бізнес (офшорна місцевість) — це фінансово-господарча діяльність, що здійснюється поза країною реєстрації й місцезнаходження компанії. Перебуваючи в певній юрисдикції, компанія, яка займається офшорними операціями, всі свої угоди проводить тільки з компаніями — резидентами третіх країн і не веде операцій з резидентами своєї юрисдикції. Юрисдикції офшор — країни, що допускають реєстрацію на своїй території компаній провідного типу за умови, що їхня діяльність ніяк не буде зв´язана із країною місцезнаходження, тобто всі доходи компанія буде одержувати поза юрисдикцією офшор, і інвестуватися ці доходи також будуть у третіх країнах. В основі законодавства більшості юрисдикцій офшор лежать норми англосаксонського права, які, зокрема, передбачають, що компанія обкладає податками не всі свої доходи, отримані з різних джерел у різних країнах світу, у тій країні, де така компанія інкорпорована. Основна мета створення компанії офшор полягає у мінімізації податків, що стягуються за принципом територіальності, оскільки більшість юрисдикцій офшор пропонує мінімальні ставки податків на прибуток для компаній офшорного статусу, тобто компаній, які не здійснюють діяльність у цій юрисдикції. Компанія офшор може мати два статуси: статус нерезидентної офшорної компанії та статус звільненої від податків резидентної компанії. Статус нерезидентної офшорної компанії передбачає, що компанія реєструється в цій юрисдикції; ніякі операції усередині цієї країни не веде й управляється з-за кордону іноземними директорами. Фактично такий статус дає змогу мати компанію, що існує тільки на папері, але з її допомогою можна проводити на цілком легальних підставах фінансові операції в межах внутріфірмової структури транснаціональної корпорації. Прикладом нерезидентної офшорної компанії є швейцарські доміцилярні компанії. Нерезидентна офшорна компанія сплачує основні податки в країнах — джерелах утворення своїх доходів за принципом территоріальності своєї юрисдикції, а в країні реєстрації сплачуються тільки реєстраційні мита й щорічні фіксовані податки. У такий спосіб у юрисдикції, у якій зареєстрована фірма, можна акумулювати неоподатковувані за принципом резидентства доходи транснаціональної групи. Статус звільненої від податків резидентної компанії надається компанії офшор у тому випадку, якщо вона належить нерезидентам, але управляється місцевими директорами, має на території юрисдикції свій офіс і веде офшорні операції. Резидентній компанії податкові звільнення від прибуткових податків надаються тільки на офшорні операції. Така компанія, як правило, також сплачує щорічні податки за фіксованою ставкою або прибуткові податки за зниженою ставкою. При цьому вона має право на здійснення частини своїх операцій у країні інкорпорації, наприклад, може інвестувати доходи, отримані в інших країнах. У випадку одержання прибутку від джерел в країні реєстрації стосовно такої компанії застосовуються внутрішні, непільгові ставки прибуткового податку. Основні дії з реєстрації підприємства, організації його взаємодії з адміністрацією офшорної зони здійснюються за допомогою секретарської компанії — сервісного центру, що спеціалізується на наданні послуг з реєстрації та організації роботи офшорних компаній. Як зазначають Ю. Уманців та Ю. Швед, секретарські компанії згідно з дорученням, яке видає їм реальний власник компанії, не тільки забезпечують дотримання всіх юридичних формальностей, а й знаходять осіб, які стають номінальними власниками компанії та її номінальними директорами, надають послуги адвоката, обробляють кореспонденцію, що надходить на адресу офшорної компанії тощо. Номінальні власники — це особи, які вважаються власниками офшорної компанії згідно з реєстраційними документами, але фактично (через укладення додаткових угод із реальними власниками компанії) отримувачами доходу не є. Подібні угоди укладаються між реальними власниками та номінальними директорами. Таким чином, інститути секретарських компаній та номінальних власників і директорів дозволяють досягти реальним власникам двох цілей: зберегти конфіденційність свого права власності й отримувати економічні вигоди від роботи компанії. Розкриття інформації про справжніх власників офшорних підприємств можливе тільки в разі судового розслідування. Переваги офшорного оподаткування використовуються, зокрема, транснаціональними компаніями, до яких належить така внутрішньофірмова структура, яка включає головну холдингову компанію, її дочірні компанії, представництва й філії, розташовані в країнах інших, ніж юрисдикція базування материнської компанії. Основним механізмом корпоративного міжнародного оподаткування є створення внутрішньофірмової структури, у рамках якої проводяться такі основні операції з мінімізації податків: 1) перерозподіл (диверсифікація) прибутку — розміщення глобального прибутку транснаціональних компаній у країнах з переважно низьким рівнем оподаткування; 2) заниження прибутку — віднесення частини витрат, платежів, відсотків, дивідендів, роялті на фінансові результати внутріфірмових компаній — резидентів податкових гаваней; 3) створення прибутку — фактичне винесення всіх операцій у податкові гавані без зв´язку з оподатковуваною активністю в юрисдикціях з високим рівнем податкового тягаря. Основою офшорного підприємництва є два види транснаціональних компаній: базові збутові компанії та базові постачальні компанії. Збутова базова компанія одержує від внутріфірмових компаній-виробників готові продукти й продає їх через власну торговельну мережу ТНК споживачам, які проживають у різних країнах таким чином, що більша сума прибутку акумулюється на рахунках офшору. Закупівельна базова компанія здійснює оптові закупівлі готової продукції, напівфабрикатів, комплектуючих виробів у безпосередніх виробників і здійснює перерозподіл витрат на користь всієї транснаціональної корпорації. Закупівельна базова компанія закуповує товар за низькими цінами, доводить їх до світових і реалізує товар іншим компаніям групи, в результаті чого прибуток осідає на офшорних територіях.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-12-11; просмотров: 476; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.132.223 (0.076 с.) |