Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Які з названих показників безпосередньо впливають на розмір амортизаційних відрахувань?Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

а)сума отриманого прибутку, нарахована амортизація і фондовіддача основних засобів; б) балансова вартість основних засобів на початок звітного періоду, норма амортизаційних відрахувань, структура основних засобів і термінів їх експлуатації.; в) коефіцієнт вибуття основних засобів, коефіцієнт оновлення основних засобів; г)сума оборотних активів, вартість виробленої продукції за звітний період. 14. Фінансовий стан підприємства характеризується: а) системою показників, що відображають наявність фінансових ресурсів; б) системою показників, що відображають наявність, розміщення та використання фінансових ресурсів; в) сукупністю виробничо-господарських факторів; г) формуванням і використанням фінансових ресурсів. 15. Фінансовий стан підприємства залежить від: а) фінансової політики підприємства. б) результатів виробничої, комерційної та фінансово-господарської діяльності підприємства. в) ефективності використання фінансових ресурсів. г) випуску продукції. 16. Фінансова діяльність підприємства — це: а) процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання; б) використання різних прийомів і методів для фінансового забезпечення функціонування підприємства; в) управління фінансовими відносинами через фінансові важелі; г) методи аналізу господарської діяльності підприємства. 17. До принципів організації фінансів підприємств належать: а) децентралізації фінансових відносин; б) плановості; в) фінансового співвідношення строків; г) взаємозалежності фінансових показників; д) раціональності. 18. Фінансовий менеджмент - це: а) система раціонального та ефективного використання капіталу; б) механізм управління рухом фінансових ресурсів; в) підсистема загального управління комерційно-господарською діяльністю підприємства, яка включає сукупність принципів, методів і форм організації управління усіма аспектами його фінансової діяльності і спрямована на реалізацію стратегічних і тактичних цілей підприємства; г) замкнена система, в якій працюють фінансові менеджери; д) цілеспрямована система, що регулює капітал підприємства. 19. Фінанси являють собою систему економічних відносин, що пов'язані з: а) формуванням та розподілом грошових коштів; б) розподілом та використанням грошових коштів; в) формуванням та використанням грошових коштів; г) формуванням, розподілом та використанням грошових коштів. 20. Реальний грошовий оборот, в результаті якого здійснюється відшкодування поточних витрат, що виникли протягом одного виробничого циклу: а) авансування; б) інвестування. 21. Реальний грошовий потік, що пов'язаний з використанням фінансових ресурсів на розширене відтворення: а) авансування; б) інвестування. 22.До функцій фінансів підприємств не належить: а) формування фінансових ресурсів для забезпечення поточної фінансово-господарської діяльності господарюючого суб'єкта; б) інвестування та кредитування частини підприємств за рахунок коштів бюджетів різних рівнів; в) оптимізація пропорцій розподілу загальної суми фінансових ресурсів підприємства; г) здійснення фінансового контролю за результати діяльності підприємства. 23. До внутрішніх фінансових відносин господарюючого суб'єкта не належать відносини з: а) окремими структурними підрозділами; б) акціонерами; в) персоналом; г) партнерами по операційній діяльності. 24. Під фінансовою стратегією підприємства слід розуміти: а) систему завдань конкретного етапу розвитку фінансів підприємства; б) систему пропорцій та співвідношень основних фінансових показників, що характеризують структуру активів та капіталу підприємства; в) систему принципово нових форм та методів перерозподілу грошових коштів підприємства; г) систему довгострокових цілей фінансової діяльності підприємства та ефективних шляхів їх досягнення. 25.Активи підприємства, фінансові зобов'язання, інвестиції, грошові потоки, фінансові ризики є: а) елементами механізму управління фінансовою діяльністю підприємства; б) елементами державного правового та нормативного регулювання фінансової діяльності підприємства; в) об'єктом фінансових відносин; г) суб'єктом фінансових відносин. 26. Під фінансовим механізмом підприємства слід розуміти: а) сукупність елементів, що регулюють процес розробки та реалізації рішень щодо формування, розподілу та використання фінансових ресурсів підприємства; б) сукупність елементів, що регулюють процес розробки та реалізації рішень щодо фінансових розрахунків між підприємствами; в) сукупність елементів, що регулюють процес розробки та реалізації рішень щодо фінансових розрахунків між підприємством та державою; г) сукупність елементів, що регулюють процес розробки та реалізації рішень щодо фінансових розрахунків між підприємством та персоналом. 27. До зовнішніх користувачів фінансової інформації не належать: а) кредитори підприємства; б) акціонери підприємства; в) контрагенти підприємства з операційної діяльності; г) потенційні інвестори. 28. До елементів ринкового механізму регулювання фінансовою діяльністю підприємства належать: а) система внутрішніх нормативів та вимог щодо окремих аспектів фінансової діяльності господарюючого суб'єкта; б) законодавчі та нормативні акти, що регулюють фінансову діяльність підприємства; в) попит та пропозиція на фінансовому ринку, рівень цін та котирувань по окремих фінансових інструментах; г) система методів фінансового управління, що використовується на підприємстві. 29. До елементів внутрішнього механізму регулювання окремих аспектів господарської діяльності підприємства належать: а) законодавчі та нормативні акти щодо регулювання процедури банкрутства та санації підприємства; б) законодавчі та нормативні акти щодо податкового регулювання діяльності підприємства; в) попит та пропозиція на фінансовому ринку, рівень цін та котирувань по окремих фінансових інструментах; г) система нормативів щодо формування цільових фондів підприємства. 30. Утворення на підприємстві грошових фондів: а) завжди передбачає розподіл валових доходів; б) не передбачає розподілу валових доходів; в) передбачає розподіл грошових надходжень у результаті повернення авансованих коштів у основні та оборотні фонди; г) передбачає розподіл коштів для формування фондів відшкодування. 31. У сфері фінансів підприємств відбувається: а) створення та первинний розподіл валового внутрішнього продукту (ВВП); б) первинний та вторинний розподіл та перерозподіл ВВП; в) створення ВВП; г) власний варіант. 32. До інформаційного забезпечення фінансового механізму підприємства належать: а) накази та листи міністерств і відомств; б) методичні вказівки міністерств і відомств; в) звітні бухгалтерські дані підприємств; г) закони держави. 33. Щоденна робота фінансиста підприємства, яка пов'язана з виробництвом, реалізацією продукції та отриманням доходів відрізних видів діяльності, це: а) аналітична та контрольна робота; б) прогнозування та планування; в) поточна та оперативна фінансова робота. 34. До нормативного забезпечення фінансового механізму підприємства належать: а) статут юридичної особи; б) статистичні дані; в) інструкції, нормативи; г) бухгалтерські дані підприємств. 35. Під фінансовими ресурсами підприємства слід розуміти: а) частину грошових коштів, які мають цільове спрямування; б) усі грошові кошти, що є в розпорядженні підприємства; в) статутний фонд, фонд оплати праці, амортизаційний фонд, резервний фонд; г) фонди накопичення та фонди споживання. 36. Основними особливостями організації фінансів малих підприємств є: а) фінансові ресурси формуються переважно за рахунок прибутку, амортизаційних відрахувань та кредиторської заборгованості; б) вони не потребують великих накопичень грошових коштів за рахунок повільної оборотності їх оборотних активів; в) у них порівняно з великим виробництвом вища питома вага готівкових коштів і водночас менші запаси оборотних активів; г) прибуток для них не є головним джерелом інвестицій. 37. Чи згодні ви з тим, що фінансові взаємовідносини суб'єктів господарювання з державою виникають лише з приводу сплати податків та різних обов'язкових платежів до бюджету та позабюджетних цільових фондів? а) так, оскільки відносини підприємств з державою мають односторонній характер. б) ні, тому що держава може надавати малим підприємствам субсидії. в) правильна відповідь не зазначена. 38. Складати спрощену фінансову звітність мають право: а) приватні підприємства; б) будь-які суб'єкти господарювання; в) малі підприємства, що є платниками єдиного податку; г) суб'єкти малого підприємництва. 39. Власний капітал малого підприємства - це: а) ресурси, контрольовані малим підприємством у результаті минулих подій, використання яких, як очікується, приведе до отримання економічних вигод у майбутньому; б) частина в активах малого підприємства, що залишається після вирахування його зобов'язань; в) грошові кошти, що надійшли у результаті діяльності малого підприємства в звітному періоді; г) грошові кошти та їх еквіваленти, що не обмежені у використанні. 40. Фінансові ресурси підприємства - це: а) грошові кошти, які спрямовано на фінансування поточної діяльності; б) прибуток, амортизаційні відрахування, які створюються в процесі господарської діяльності; в) розмір виручки від реалізації продукції, грошові нагромадження, що спрямовано на виробничий і соціальний розвиток; г) грошові кошти цільового призначення, які знаходяться у розпорядженні підприємства. 41. До збільшення джерел власних фінансових ресурсів підприємств приведуть такі операції: а) продаж надлишкових активів; б) збільшення кредиторської заборгованості; в) с тримання чистого прибутку за звітний період; г) введення в експлуатацію основних засобів, що перебували в резерві. 42. Зміст фінансової діяльності на підприємстві полягає в: а) системі використання різних форм та методів для фінансового забезпечення розвитку підприємства та досягнення поставлених цілей; б) виборі форм, методів, способів формування та використання ресурсів, контролі за їх кругооборотом для досягнення економічних цілей; в) системі управління фінансами, призначеної для організації взаємодії фінансових відносин і грошових фондів з метою оптимізації їхнього впливу на кінцеві результати діяльності підприємства. 43. До правового забезпечення системи управління фінансами підприємств належать: а) постанови уряду, накази та листи міністерств і відомств; б) закони, інструкції, методичні вказівки; в) інструкції, нормативи; г) статистичні дані. 44. Неправильним твердженням є: Висока питома вага залучених коштів... а) ускладнює фінансову діяльність підприємства; б) потребує додаткових витрат на сплату відсотків; в) підвищує фінансовий ризик; г) позитивно впливає на фінансову діяльність підприємства. 45. Не належать до власних або прирівняних до них коштів: а) амортизаційні відрахування; б) стійкі пасиви; в) прибуток від іншої операційної діяльності; г) страхові відшкодування. 46. До фінансових методів, які складають основу фінансового механізму підприємства, належать: а) планування та прогнозування; б) фінансові санкції; в) страхування; г) форма розрахунків; д) самофінансування; 47. Юридичні та фізичні особи можуть бути засновниками підприємств: а) державного та приватного; б) акціонерного товариства та товариства з обмеженою відповідальністю; в) приватного та командитного товариств; г) товариства з обмеженою відповідальністю, командитного та акціонерного товариств. 48. На фінансову діяльність підприємства висока питома вага власних коштів впливає: а) позитивно; б) ускладнює її; в) потребує додаткових витрат на сплату дивідендів на акції; г) зменшує ліквідність балансу; д) підвищує фінансовий ризик. 49 оточна оперативна фінансова робота на підприємстві включає: а) аналіз та оцінку складу та динаміки майна підприємства; б) аналіз ліквідності балансу; в) забезпечення своєчасності розрахунків за поставлені товарно-матеріальні цінності та послуги; г) контроль за використанням чистого прибутку підприємства. 50. Внески в статутний фонд акціонерних товариств можна здійснювати: а) тільки в національній або іноземній валюті; б) у грошовій формі, у вигляді нерухомості, обладнання, інтелектуальної власності; в) основних фондів; г) коштів, отриманих у кредит. 51. Через аналіз фінансових показників реалізується така функція фінансів підприємств: а) розподільча; б) стимулююча; в) контрольна; г) формування фінансових ресурсів. 52. До фінансових важелів фінансового механізму належать: а) дисконтування; б) оренда; в) амортизаційні відрахування; г) інвестування; д) фінансові санкції. 53. Аналітична робота на підприємстві включає: а) аналіз фінансових результатів підприємств; б) забезпечення своєчасної сплати податків; в) своєчасне проведення розрахунків із заробітної плати; г) здійснення платежів за фінансовими операціями; д) оцінку майнового стану підприємства 54. До власних джерел формування фінансових ресурсів підприємств належать: а) кошти від емісії акцій, облігацій; б) цільові внески членів трудового колективу, стійкі пасиви; в) страхові відшкодування; г) кредитні ресурси. 55. Консорціум - це: а) об'єднання підприємств на основі повної фінансової залежності від одного або групи підприємств, які перебувають під єдиним контролем; б) договірне об'єднання підприємств з делегуванням окремих повноважень централізованого регулювання діяльності кожного з учасників; в) тимчасове статутне об'єднання промислового і банківського капіталу для досягнення спільної мети; г) договірне об'єднання підприємств з метою координації господарської діяльності без права втручання у виробничу і комерційну діяльність будь-кого з її учасників. 56. Фінансова система держави вміщує: а) сферу державних фінансів; б) сферу державних фінансів та фінансів підприємств; в) сферу державних фінансів та домашніх господарств; г) сферу державних фінансів, фінансів підприємств та домашніх господарств. Відповіді на тести:

Практичні завдання 1. Привести у відповідність визначення в лівій колонці та їх тлумачення в правій:

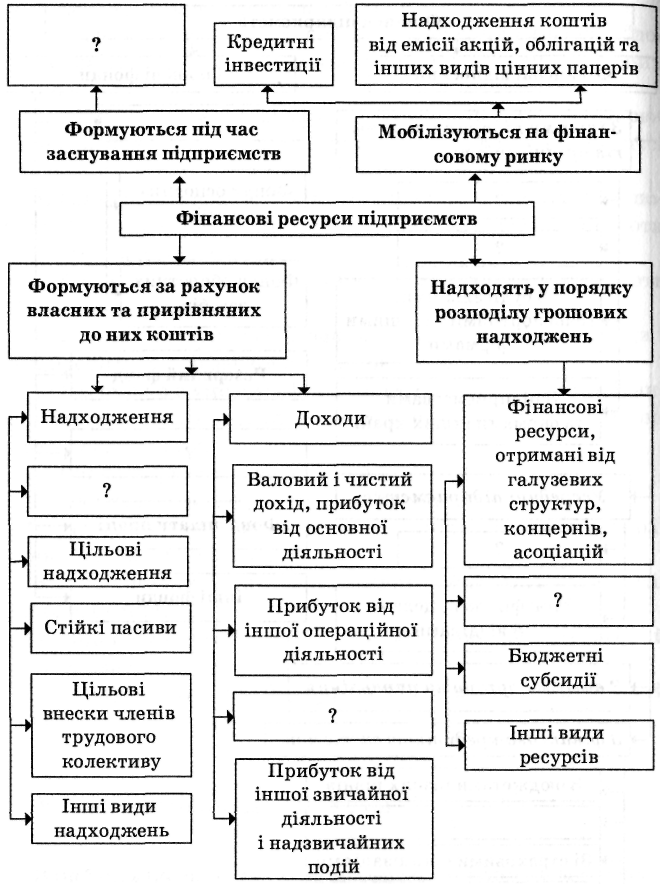

Приведені у відповідність визначення і їх тлумачення 2. Проаналізувати нижченаведені вирази і дати відповідь-ствердження чи відповідь-заперечення (“Так”,“Ні”). 1. Фінансовими відносинами, що є головним каналом випуску готівки в обіг, є фінансові відносини між підприємствами і зайнятими на них працівниками. 2. Терміни "кредити банків", "комерційні кредити" поєднуються в понятті "фонди власних засобів". 3. Рецептура приготування блюд може бути внеском до статутного капіталу. 4. Підприємство може мати прибуток і не мати грошей на рахунку в банку. 5. Підприємство, у якого на рахунках багато грошей, є фінансово сталим. 6. Зниження фондомісткості продукції сприяє підвищенню рівня самофінансування. 7. Підприємство, що бере кредит, має поганий фінансовий стан. 8. Терміни "статутний капітал", "резервний капітал", "додатковий капітал" поєднуються в понятті "фонди залучених засобів". 9. За допомогою організаційно-правової форми господарювання визначається сутність фінансових відносин у процесі створення статутного капіталу. 10. Галузева належність істотно не впливає на сутність поняття "фінансові відносини" та організацію фінансової роботи суб'єктів господарювання. 11. Грошові фонди — це частина грошових коштів, які мають цільове спрямування. 12. Грошові кошти, авансовані в оборотні виробничі фонди і фонди обігу, — оборотний капітал підприємства. 13. Необхідною умовою ефективного функціонування фінансів є регламентація державного втручання в діяльність підприємств і організацій. 14. Капітал з'явився раніше, ніж гроші. 15. Підприємство одночасно може мати хороший фінансовий стан і фінансові труднощі. Вірність тверджень 3. Дослідити формування фінансових ресурсів підприємств. Заповнити порожні місця структурно-логічної схеми, позначені знаками запитання, необхідними термінами (поняттями) відповідно до змісту.

4. Двоє підприємців хочуть створити майстерню по ремонту годинників. Один із них має приміщення, вартість якого оцінюється в 700 тис. грн, а другий - грошову готівку в сумі 500 тис. грн. Між компаньйонами досягнута домовленість про те, що вищезгадані майно і готівка становитимуть капітал господарського товариства. Скласти вступний баланс даного підприємства.

Баланс

5. У відповідності із свідоцтвом про державну реєстрацію ВАТ «Олімп» його статутний капітал складає 200 тис. грн. Впродовж місяця з дня реєстрації суб'єкта господарювання в рахунок передплати на акції надійшли активи на суму 144,3 тис. грн, у тому числі:' - основні засоби - 85,0; - об'єкти незавершеного будівництва - 12,0; - нематеріальні активи - 10,0; - виробничі запаси - 24,0; - грошові кошти в національній валюті, у т. ч.: в касу - 6,0; на поточний рахунок - 7,3. На основі бухгалтерських записів, що засвідчують факт передачі перерахованих об'єктів акціонерному товариству складіть його спрощений баланс.

Баланс ВАТ «Олімп» (тис, грн)

Дати відповіді на питання: 1. Яка вартість поточних активів? 2. Яка вартість неліквідних активів?

6. Торговельне підприємство має можливість закупити 3000 кг макаронних виробів у двох постачальників. Закупівельна ціна (без ПДВ) першого постачальника - 7,73 грн за кг, транспортні витрати - 640 грн. Закупівельна ціна другого постачальника — 7,59 грн за кг, транспортні витрати - 870 грн. У процесі попередньої калькуляції витрати від поставок для обох постачальників визначені в таких розмірах: - інші матеріальні і прирівняні до них витрати - 0,7 % до обороту по закупці; - рівень витрат на оплату праці - 3 % від обороту по закупці. Ринкові умови регіону дозволяють реалізувати макаронні вироби по ціні 11,25 грн з урахуванням ПДВ. Визначити ефективність двох видів поставок і найбільш вигідний для підприємства варіант. Податки і ставки обов'язкових платежів взяти відповідно з чинним законодавством.

7. На основі даних у таблиці визначити, чи буде віднесено підприємство до категорії малих.

8. Статутний капітал акціонерного товариства складає 100 тис. грн. Випущено і реалізовано акцій 5 000 шт., у тому числі звичайних 4 200 шт., решта - привілейовані. За привілейованим акціям фіксована ставка дивідендів затверджена у розмірі 25 %. Загальна сума прибутку від усіх видів діяльності за рік дорівнює 36 000 грн. Сума податку на прибуток, сплачена за звітний рік, складає 9 000грн, податку на додану вартість - 3 000грн. Акціонерне товариство вирішило спрямувати на виплату дивідендів 56 % прибутку, що залишився в його розпорядженні. Необхідно розрахувати суму дивідендів на кожну привілейовану та звичайну акцію.

9. Розрахувати прибуток ВАТ "Мрія" на одну просту акцію на основі даних: 1) чистий прибуток підприємства за звітний рік становить 21 тис. грн; 2) статутний капітал ВАТ "Мрія" складається з простих та привілейованих акцій номінальною ціною 100 грн; 3) в обігу знаходиться 50 привілейованих акцій з фіксованою ставкою доходу - 20 %; 4) середньозважена кількість простих акцій, що знаходяться в обігу за рік складає 1 245 штук; 5) підприємство з метою збільшення статутного капіталу вирішило конвертувати 100 15-ти відсоткових облігацій номінальною ціною 100 грн у прості акції; 6) за умовами конвертації 10 облігацій конвертується у п'ять акцій (10:5); 7) заощадженні внаслідок конвертації відсотки за облігаціями за вирахуванням додаткового податку на прибуток та витрат на конвертацію складають 2 тис. грн.

Позааудиторна самостійна робота студента Питання для самостійного вивчення 1. Дайте визначення поняття «підприємство». 2. Які характерні ознаки притаманні підприємству? 3. Які економічні обмеження існують при здійсненні діяльності підприємств в умовах ринку? 4. Сформулюйте основні вимоги, що пред'являються до діяльності підприємств в умовах ринку. 5. Дайте визначення фінансів підприємств. 6. Охарактеризуйте основні сфери фінансових взаємовідносин що виникають на рівні підприємства. 7. Які основні фази проходить капітал у процесі свого кругообороту? 8. Розкрийте сутність функцій фінансів підприємств. 9. Дайте визначення поняття «фінансові ресурси». 10. У чому полягають переваги фондової форми використання фінансових ресурсів? 11. Як співвідносяться категорії «капітал» і «фінансові ресурси»? 12. Дайте характеристику джерел формування фінансових ресурсів підприємства. 13. Сформулюйте сутність «золотого правила фінансування». 14. Які з фондів відносяться до фондів загальногосподарського призначення? 15. Перелічіть джерела створення статутного, пайового, резервного фондів. 16. Які спеціальні фонди можуть створюватися на рівні підприємства? Назвіть джерела їх формування і напрями використання. 17. Дайте визначення фінансової служби. 18. Від яких показників залежить чисельність фінансової служби підприємств? 19. Які основні напрямки роботи щодо управління фінансовими ресурсами підприємств? 20. Як впливає форма власності на організацію фінансів підприємств? 21. Які функції виконує фінансова служба підприємства? 22. В яких основних формах подається фінансова звітність підприємства? 23. На які основні принципи спираються встановлені вимоги щодо підготовки фінансової звітності? 24. Порядок подання фінансової звітності підприємства та вимоги щодо приміток і пояснень до неї. 25. Проблеми і заходи удосконалення фінансової роботи на підприємствах. 26. Основні напрямки та форми державного регулювання фінансової системи підприємства. 27. Принципи та функції системи управління підприємства. 28. Сутність фінансової роботи підприємства в умовах ринкової економіки. Індивідуальні завдання 1. Згадати, які зовнішні фінансові відносини виникають у торгівельного підприємства у процесі його діяльності. Заповнити порожні місця структурно-логічної схеми.

2. Дослідити, які внутрішні фінансові відносини виникають у підприємства у процесі його діяльності. Заповнити порожні місця структурно-логічної схеми.

3. Заповнити порожні місця структурно-логічної схеми, відповідно до змісту.

4. Визначити, які функції та завдання фінансової служби? Заповнити порожні місця структурно-логічної схеми, відповідно до змісту.

5. Визначити принципи державного регулювання фінансової діяльності підприємства. Заповнити порожні місця структурно-логічної схеми.

6. Визначити принципи організації фінансової діяльності підприємства. Заповнити порожні місця структурно-логічної схеми.

7. Визначити головні напрямки фінансової роботи на підприємстві. Заповнити порожні місця структурно-логічної схеми.

8. Дослідити організаційну структуру фінансового відділу підприємства. Заповнити порожні місця структурно-логічної схеми.

9. Визначити функціональні обов’язки фінансової служби підприємства. Заповнити порожні місця структурно-логічної схеми.

10. Приватний підприємець аналізує два варіанта вкладення капіталу. По першому варіанту, при капітальних вкладеннях - 830 тис. грн., чистий прибуток складає 52 тис. грн. По другому варіанту при капіталовкладеннях - 905 тис. грн. прибуток складе 60 тис. грн. Який варіант Ви б порекомендували йому обрати?

11. Власні кошти АТ "Мрія" за звітний рік збільшились на 940 тис. грн. і склали на кінець року 192720 тис. грн. Валюта балансу за цей період зросла на 520 тис. грн. і склала 308590 тис. грн. Дати оцінку структури фінансових ресурсів підприємства на початок і на кінець періоду. Які показники можна використати для цього?

12. АТ "Полтавка" планує застрахувати своє майно й вибрати найбільш сталу страхову компанію. Страхова компанія "Гарант" має такі показники, тис.грн: — страхові платежі - 7210; — залишок коштів в запасному фонді на кінець тарифного періоду-64; — виплати страхового відшкодування - 6350; — витрати на ведення справи - 610; Показники страхової компанії "Віра", тис.грн: — страхові платежі - 5000; — залишок коштів в запасному фонді на кінець тарифного періоду - 59; — виплати страхового відшкодування - 3050; — витрати на ведення справи - 710. В якій компанії слід застрахувати своє майно?

13. На основі даних у таблиці визначити, чи буде віднесено підприємство до категорії малих.

Тематика рефератів 1.Сутність і місце фінансів підприємств у ринковому господарстві. 2.Поняття і форми комерційного розрахунку. 3.Еволюція та організаційні основи ф

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-10; просмотров: 565; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.23.102.79 (0.011 с.) |