Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 6. Методи оптимізації показниківСодержание книги

Поиск на нашем сайте

1. Метод дерева рішень 2. Програмування 3. Аналіз чутливості 4. Метод Монте-Карло 5. Теорія ігор 6. Теорія масового обслуговування Методи оптимізації показників, або, як їх ще називають, методи теорії прийняття рішень є складовими математичних методів, які широко використовуються в економічних дослідженнях. Методи оптимізації показників застосовуються для побудови та якісного аналізу складних макромоделей розвитку економіки та її галузей, схем прогнозу поведінки економічної системи та врахування соціально-економічних факторів, виробництва, споживання та обміну, моделей ціноутворення, інноваційних тощо. Основними та найбільш розповсюдженими методами оптимізації показників є побудова дерева рішень, програмування, аналіз чутливості, теорія масового обслуговування, теорія ігор, дослідження операцій. Використання методів оптимізації показників дає змогу поглибити кількісний аналіз, розширити область економічної інформації, інтенсифікувати розрахунки. Метод дерева рішень Метод дерева рішень – метод ситуаційного аналізу, сутність якого полягає у процедурі прийняття управлінських рішень з погляду оцінки рівня ризику з певного питання, яке виникає в результаті реалізації будь-яких проектів. Метод дерева рішень найбільш популярний в менеджменті для визначення та вибору оптимального напряму дій із наявних варіантів. Метод дерева рішень – це схематичне подання проблеми прийняття рішень. Дерево рішень подають графічно у вигляді деревовидної структури. Порівнявши рівень витрат і рівень доходу, аналітик (фінансовий менеджер) визначає рівень чистого виграшу і відображає на вузлах дерева через його гілки. Кожна гілка визначає раціональність цього рішення, враховуючи ймовірність настання негативної події. Таким чином, метод дерева рішень дає змогу керівнику врахувати різні напрями дій, узгодити з ними фінансові результати, скорегувати їх зі згідно приписаної їм імовірності, зробити порівняння альтернатив. Невід'ємна частина цього методу – концепція очікуваного значення. Основні етапи обґрунтування та прийняття рішення щодо здійснення проекту за допомогою побудови дерева рішень: Етап 1. Формулювання кінцевої мети проекту. Етап 2. Визначення сукупності можливих дій для розгляду та аналізу проекту.

Етап 3. Оцінка можливих варіантів дій та їх ймовірностей. Етап 4. Оцінка математичного очікування можливого доходу. Етап 5. Прийняття рішення (рис. 13.1). Метод побудови дерева рішень доцільно застосовувати на початковій стадії розробки проекту, коли прогнозований стан структурують, виділяючи ключові моменти, в яких слід приймати рішення з певною ймовірністю. Методику побудови дерева рішень розглянемо на конкретному прикладі.

ПРИКЛАД. За допомогою побудови дерева рішень обґрунтувати економічну доцільність придбання фірмою установки з пакування продуктів харчування № 1 чи № 2, використовуючи дані табл. 13.1. Таблиця 13.1. Очікувані витрати та доходи фірми при застосуванні пакувальних установок

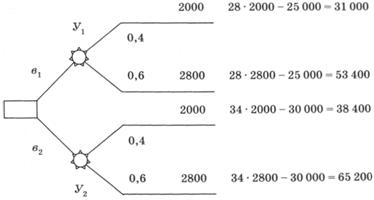

Згідно з наведеним вище, здійснимо такі основні етапи обґрунтування та прийняття рішення: Етап 1. Головною метою придбання пакувальної установки є отримання максимального прибутку. Етап 2. Визначимо можливі варіанти дії фірми щодо купівлі установок. Керівник фірми може вибрати один із двох можливих варіантів: в1 – купівля установки У, або в2 – купівля установки У2. Етап 3. Оцінимо можливі наслідки та їх ймовірності, які носять випадковий характер. Так, керівник фірми оцінює можливі варіанти річного попиту на упаковані продукти двох установок (xl, х2) і відповідні їм ймовірності у такий спосіб: х1 = 2000 одиниць з імовірністю 0,4; х2 = 2800 одиниць з імовірністю 0,6. Тобто Р (х1) = 0,4; Р(х2) = 0,6. Етап 4. Зробимо оцінку математичного очікування можливого доходу за допомогою дерева рішень (рис. 13.2).

Рис. 13.2. Дерево рішень з придбання установок з пакування продукції З наведених на рисунку даних можна знайти можливі доходи за кожним варіантом проекту – установці: а) Дохід (Д) від реалізації 2000 та 2800 одиниць продукції за двома варіантами без урахування рівня ймовірності її реалізації. Перший варіанті Д(в1) = 28 ž 2000 - 25 000 = 31 000 грн; Д(в1) = 28 ž 2800 - 25 000 = 53 400 грн. Другий варіант: д(в2) = 34 ž 2000 - ЗО 000 = 38 000 грн; Д(в2) = 34 ž 2800 - 30 000 = 65 200 грн; б) Дохід від реалізації 2000 та 2800 одиниць продукції за двома варіантами з урахуванням рівня ймовірності її реалізації (Др):

Др (в1) = 31 000 ž 0,4 + 53 400 ž 0,6 = 44 440 грн; Др (в2) = 38 000 ž 0,4 + 65 200 ž 0,6 = 54 320 грн. Етап 5. З економічного погляду доцільніше прийняти рішення щодо придбання установки № 2, незважаючи на те, що вона дорожча і потребує більших накладних витрат. У нашому прикладі розглянуті найбільш загальні підходи до формалізації процесу прогнозування можливих дій, які ґрунтуються на побудові дерева рішень. Проте цей метод ефективний в різних сферах економічної діяльності, насамперед в роботі менеджерів, в управлінському обліку, у складанні бюджету капітальних вкладень, в аналізі кон'юнктури ринку цінних паперів тощо. Метод дерева рішень є корисним інструментом для прийняття послідовних рішень. Його можна використовувати в складних ситуаціях, коли результати певного рішення впливають на наступні.

Програмування Математичне або оптимальне програмування розробляє теорію та методи вирішення умовних екстремальних задач і є основою формального апарату аналізу різноманітних задач управління, планування та проектування. Особливо велику роль відіграє програмування в задачах оптимізації планування суспільного господарства та управління виробництвом. Завдання планування економіки здебільшого зводяться до вибору сукупності чисел (параметрів управління), які забезпечують оптимум деякої функції при обмеженості умов роботи системи. Залежно від властивостей функцій, які визначають показник якості та обмеження задачі, математичне програмування поділяється на лінійне та нелінійне. Задачі, в яких цільова функція є лінійною, а умови записуються у вигляді лінійних рівностей та нерівностей, становлять предмет лінійного програмування. Задачі, в яких показник якості рішення або деякі із функцій, що визначають обмеження нелінійні, належать до нелінійного програмування. Метод лінійного програмування найбільш розповсюджений у прикладних економічних дослідженнях завдяки його достатній наочності, зрозумілості інтерпретацій. Це дає змогу суб'єкту господарювання прийняти найкраще обґрунтоване (за формальними ознаками) рішення в умовах більш-менш жорстких обмежень стосовно доступних для підприємства ресурсів. Особливо ефективне застосування лінійного програмування в аналізі фінансово-господарської діяльності для вирішення насамперед завдань щодо планування діяльності для пошуку оптимальних параметрів випуску та найкращого використання наявних ресурсів. Отже, сутність методу лінійного програмування полягає у пошуку максимуму чи мінімуму обраної відповідно до мети аналізу цільової функції за наявних обмежень. Модель (лат. modulus – міра, зразок) – абстрактний образ, який відображає основні риси описуваного явища. Оскільки модель відтворює сутність відповідного об'єкта, вона відтворює й об'єкт, відволікаючись при цьому від другорядних властивостей, які реально властиві досліджуваному об'єкту. Тому модель ніколи повністю не є адекватною об'єкту і передбачає використання процедур абстрагування та ідеалізації. Терміном "модель" позначають також аналог досліджуваного процесу, предмета чи явища, що відображає суттєві функції та характеристики об'єкта, який моделюється, з погляду мети дослідження. Під економіко-математичною моделлю слід розуміти математичний опис досліджуваного економічного процесу чи об'єкта. Здебільшого математична модель будь-якого процесу в економіці характеризується за допомогою системи рівностей та нерівностей, які містять певний набір параметрів і змінних величин. Процедура економіко-математичного моделювання замінює дорогі та трудомісткі натуральні експерименти розрахунками.

Проведення економіко-математичного моделювання передбачає 3 основні етапи: 1) постановка мети і визначення завдань дослідження, якісний опис об'єкта у вигляді економічної моделі; 2) формування математичної моделі досліджуваного об'єкта, вибір чи розробка методів дослідження, програмування моделі на ЕОМ, підготовка вихідної інформації; 3) аналіз математичної моделі, здійснення розрахунків, обробка та аналіз отриманих результатів. ПРИКЛАД. Для виготовлення двох видів кондитерської продукції – печива та цукерок – використовують чотири види сировини: наповнювач, цукор, какао-порошок, муку. Запаси та кількість сировини, яка витрачається кондитерським цехом на виготовлення однієї тонни виробів наведені в табл. 13.2. Прибуток, який отримують з 1 т печива дорівнює 750 грн, а з тонни цукерок – 1200 грн. Визначити оптимальні річні обсяги виробництва печива і цукерок, щоб прибуток від їх реалізації був максимальний за наявних ресурсів. Таблиця 13.2. Ресурси та витрати на виготовлення продукції кондитерського цеху

Розв'язання 1. Складемо економіко-математичну модель задачі. Для цього позначимо обсяг виробництва печива як х1% а цукерок як х2. Для їх виготовлення потрібно буде: – наповнювача: 0,1х1 + 0,3х2; – цукру: 0,2х1 + 0,1х2; – какао-порошку: 0,1х2; – муки: 0,3х1. Оскільки споживання сировини не повинно перевищувати її запаси, відповідно: 180,160, 50 і 210 т, то зв'язок між використанням сировини та її запасами відобразить система нерівностей: За змістом задачі змінні величини х13 0, х230. 2. Загальний прибуток (П) становитиме 1500 х1 грн від реалізації печива та 2500 х2 грн від реалізації цукерок, тобто П = 750х1 +1200х2 max. 3. Розрахуємо х1 та х2. Таким чином, оптимальний річний обсяг виробництва для отримання максимального прибутку становить для печива – 600 т, цукерок – 400 т. За таких умов очікується одержання прибутку розміром 930 тис. грн:

Аналіз чутливості

Аналіз чутливості дає змогу враховувати мінливість умов виробництва, переробки, реалізації та постачання продукції, кон'юнктуру ринку праці. Він незамінний при плануванні виробничої діяльності, аналізі інвестиційних проектів, при прогнозуванні чистого прибутку підприємства в умовах невизначеності, зміні цін, ринкових попиту і пропозиції. Аналіз чутливості передбачає дослідження залежності результативного показника (найчастіше чистої теперішньої вартості та внутрішньої норми дохідності) від варіації значень показників, що беруть участь у його визначенні (ключових перемінних). Він дає змогу визначити силу реакції результативного фактора на зміну факторних ознак і відповісти на запитання, що буде з результативним показником, якщо зміниться значення деякої вихідної величини? Виходячи з цього, його ще називають аналізом "що буде, якщо". В основу аналізу чутливості покладено поетапну зміну вихідного показника за незмінності інших показників. Аналіз чутливості здійснюється у кілька етапів: 1) встановлення формального зв'язку у вигляді математичного рівняння або нерівності між результативним та формуючими його вихідними показниками; 2) визначення найбільш ймовірних значень для вихідних показників та можливий розмах їх змін (варіацій); 3) дослідження впливу зміни значень вихідних показників на кінцевий результат. Проект із меншою чутливістю результативного показника вважається менш ризиковим. Розглянемо застосування аналізу чутливості на прикладі промислового підприємства. ПРИКЛАД. Виробниче підприємство "Смак" спеціалізується на випуску вареників. Для розробки плану роботи на наступний квартал зробити аналіз чутливості прибутку до змін основних його параметрів. При цьому планові змінні витрати на 1 кг готової продукції підприємства (z) дорівнюють 6 грн. Постійні витрати за квартал (FC) становитимуть 8000 грн. Відпускна ціна вареників (р) планується на рівні 11,5 грн. Точка беззбитковості дорівнює Розрахований вище обсяг виробництва дасть змогу покрити всі витрати і вийти на нульовий прибуток. Якщо ж підприємство буде виробляти менше продукції, тоді матимуть місце збитки і діяльність виявиться збитковою. Вивчивши стан ринку, підприємство "Смак" запланувало випуск вареників (q) на наступний квартал обсягом 2000 кг. За такого обсягу виробництва рівень прибутку (П) становитиме: Скориставшись аналізом чутливості розглянемо чутливість прибутку до зміни основних параметрів на 1%. 1. Припустимо, що змінні витрати на 1 кг продукції збільшилися на 1%, тобто: z1=1,01z. Визначимо, яким буде прибуток при вказаному вище обсязі випуску продукції: Як бачимо, зростання змінних витрат на 1% спричинило зниження прибутку на 4%. Аналогічно можна розрахувати, що зменшення цих витрат на 1% супроводжуватиметься збільшенням прибутку на 4%. 2. Припустимо, що постійні витрати збільшилися на 1%. Тоді прибуток буде: Отже, при збільшенні постійних витрат на 1% слід очікувати зменшення прибутку на 2,7%. 3. Розглянемо випадок збільшення ціни на 1%.

Це означає, що при плановому обсязі випуску продукції збільшення ціни реалізації на 1% супроводжуватиметься зростанням прибутку на 7,7%. 4. Покажемо як зміниться прибуток за умови збільшення обсягу виробництва на 1% порівняно з планом: Таким чином, результати зробленого аналізу чутливості показують, що прибуток підприємства "Смак" найбільш чутливий до зміни ціни (збільшення або зменшення ціни реалізації на 1% призводить до зростання чи падіння прибутку на 7,7%). Далі за ступенем впливу на рівень прибутку йдуть питомі змінні витрати (±4% у відповідь на зміну на 1% г) та обсяг виробництва (±3,7%). Найменший вплив на прибуток підприємства "Смак" має зміна постійних витрат (однопроцентне коливання їх рівня призводить до зміни величини прибутку на 2,7%). Враховуючи найвищу чутливість прибутку до зміни ціни, керівництву підприємства необхідно приділити максимум уваги питанням ціноутворення та збутовій політиці, оскільки це дає найбільший економічний ефект. Тим часом слід пам'ятати і про те, що висока чутливість прибутку до зміни ціни може негативно позначитися на фінансовому стані підприємства у випадку несприятливої кон'юнктури ринку і зниження ринкових цін. Особливо це небезпечно у роздрібній торгівлі та виробництві продуктів харчування, які належать до висококонкурентних галузей. Саме ці галузі найбільше залежать від цін, які встановляються на ринку під впливом попиту і пропозиції, що обмежує можливості підприємства щодо її регулювання. В цьому випадку резерви підвищення прибутковості слід шукати в зниженні витрат або збільшенні випуску продукції.

Вивчення чутливості здійснюється також за допомогою методу сценаріїв, який дає змогу поєднувати дослідження чутливості результативного показника з аналізом імовірнісних оцінок його відхилень. Проведення аналізу чутливості за методом сценаріїв передбачає проходження таких етапів: 1) визначення кількох варіантів змін ключових перемінних (песимістичний, найбільш ймовірний та оптимістичний); 2) присвоєння ймовірної оцінки кожному варіанту змін; 3) розрахунок ймовірного значення обраного критерію та оцінка його відхилень від середнього рівня для кожного варіанта; 4) аналіз ймовірного розподілу одержаних результатів. Той проект чи варіант, який має найменші стандартні відхилення вважається менш ризиковим.

Метод Монте-Карло Поєднання аналізу чутливості та методу сценаріїв на основі теорії ймовірностей здійснюється в імітаційному моделюванні за методом Монте-Карло. Метод Монте-Карло – це чисельний метод, основу якого становить одержання великого числа реалізацій випадкового процесу, який формується так, щоб імовірнісні характеристики (математичні очікування, імовірність деяких подій, імовірність попадання траєкторії процесу в деяку область тощо) дорівнювали певним величинам задачі, яка розв'язується. Метод Монте-Карло ґрунтується на імітації масового процесу шляхом вирахування його ходу, в якому випадкові коливання визначаються за допомогою жеребка або таблиці випадкових чисел. Економічний експеримент може замінюватися статистичними випробуваннями моделі економічного процесу. Побудова цієї моделі може ґрунтуватися на розподілі випадкових величин у досліджуваному процесі. Таким чином, сутність методу Монте-Карло полягає в тому, що замість аналітичного описання системи масового обслуговування здійснюється "розіграш" випадкового процесу, який відбувається в системі масового обслуговування, шляхом спеціально організованої процедури. В результаті такого "розіграшу" здійснюється кожного разу нова, відмінна від інших реалізація випадкового процесу. Цю множину реалізацій можна використати як деякий штучно отриманий статистичний матеріал, що обробляється звичайними методами математичної статистики. Після такої обробки можуть бути отримані майже будь-які характеристики обслуговування. Етапи імітаційного моделювання за методом Монте-Карло Перший етап імітаційного моделювання за методом Монте-Карло. Розробка прогнозної моделі передбачає формування очікуваної імітаційної моделі, яка повинна адекватно відображати майбутній сценарій реалізації проекту. Другий етап – виявлення чинників ризику включає відбір ключових змінних для моделювання. Третій етап – визначення умов кореляції полягає у встановленні формальної залежності між результативним показником і відібраними ключовими змінними. Четвертий етап – імовірнісний розподіл відібраних ключових змінних передбачає здійснення таких кроків: 1) визначення обмежень можливої зміни відібраних ключових змінних; 2) встановлення імовірнісної ваги за межами значень. П'ятий етап – імітаційне прогнозування вимагає генерування випадкових сценаріїв реалізації проекту з використанням вибраних допущень. Шостий етап – аналіз отриманих результатів потребує здійснення статистичної оцінки та інтерпретації одержаних результатів імітації. Імітаційне моделювання за методом Монте-Карло застосовується для побудови математичної моделі для інвестиційного проекту з важкопрогнозованими показниками. Його метою є визначення розподілу результатів реалізації проекту на основі імовірнісного розподілу його ключових змінних і кореляційної залежності між ними. Особливістю та однією з основних вимог імітаційного моделювання за методом Монте-Карло є застосування спеціальних комп'ютерних програм. Це, зокрема, пояснюється тим, що генерування випадкових сценаріїв реалізації проекту (етап 5) повторюються 500–1000 разів. Одержані значення результативного показника проекту (чистої теперішньої вартості чи внутрішньої норми дохідності) використовуються для побудови графіка щільності його розподілу зі своїм власним математичним очікуванням і стандартним відхиленням. На основі значення математичного очікування та стандартного відхилення обчислюється коефіцієнт варіації результативного показника проекту, за допомогою якого оцінюється індивідуальний ризик проекту. Метод Монте-Карло застосовується в розрахунках для складних комплексів, в яких використання класичних методів розрахунків практично неможливе. Він набув поширення у розв'язанні економічних задач, дослідженні функціонування складних систем, наприклад в теорії масового обслуговування, управлінні та нормуванні запасів та ін. Наприклад, для вирішення питання щодо розширення магазину необхідно проаналізувати черги, які тут виникають. Час підходу покупців і час їх обслуговування мають випадковий характер і їх розподіл може бути встановлений за наявною інформацією. Внаслідок взаємодії цих випадкових процесів створюється черга. Згідно з методом Монте-Карло перебирають (за допомогою ЕВМ) усі можливі стани системи з різним числом покупців за годину, часом їх обслуговування тощо, зберігаючи ті самі характеристики розподілу. В результаті багаторазового штучного відтворення роботи магазину розраховують характеристики обслуговування так, якби вони були одержані при спостереженні над реальним потоком покупців.

Теорія ігор Теорія ігор – розділ прикладної математики, який вивчає математичні моделі прийняття рішень у так званих конфліктних ситуаціях, що мають місце. Основоположниками теорії ігор є математик Дж. Фон Непман та економіст О. Моргенштерн. В подальшому її розвинули Неш Джон, Зелтен Райнхард, Харшаньї Джон Чарльз, які в 1994 р. стали лауреатами премії пам'яті Альфреда Нобеля з економіки "за пріоритетний вклад в аналіз некооперативних ігор". Сутність теорії ігор полягає у встановленні оптимальної (у тому чи іншому змісті) стратегії поведінки в конфліктних ситуаціях. Метою теорії ігор є визначення оптимальної стратегії для кожного гравця. Стратегією гравця називається сукупність правил, що обумовлюють вибір його дій при кожному особистому ході залежно від наявної ситуації. Під конфліктом розуміється ситуація, в якій стикаються інтереси двох чи більше сторін, які переслідують різні (інколи протилежні) цілі. Кожна з сторін-учасників конфліктних ситуацій може у певний спосіб впливати на хід подій, але не має змоги повністю ним керувати. Конфліктні ситуації виникають під час вирішення різноманітних економічних проблем (відносини між організаціями-виробниками і споживачами, торгівля, економічна конкуренція тощо). Щоб дослідити конфліктну ситуацію будують її формалізовану спрощену модель, яка називається грою. Теорія ігор встановлює для різних класів конфліктних ситуацій оптимальні лінії поведінки учасників – стратегії гравців, що забезпечують рівновагу у грі. Оптимальні стратегії гравців гарантують кожному з них якийсь виграш, причому такий, що відхід будь-якого з учасників від узгодженої стратегії може тільки зменшити його виграш. Ігри різняться за числом учасників, характеристиками так званих платіжних функцій, які визначають виграш кожного гравця залежно від його поведінки і поведінки інших учасників конфлікту, за інформацією про ситуацію, що склалася та яка є в розпорядженні партнерів, за правилами, що обмежують вибір лінії поведінки учасників, за можливостями укладання угод між ними і входження в коаліції, за визначенням поняття "рівноваги" чи "справедливого вирішення гри". Наприклад, теорія ігор математично описує характерні для ринкової економіки явища конкуренції у вигляді гри. Простий варіант передбачає протистояння двох конкурентів за ринок збуту. Складні варіанти передбачають, що в грі беруть участь багато супротивників, вступаючи при цьому між собою в постійні або в тимчасові союзи. У першому випадку гра називається парною, в другому – гра л-осіб, або множинна. У виразі наявності союзів гра має назву коаліційної. Складовою теорії ігор виступає статистична теорія ігор. Це розділ сучасної прикладної математики, який вивчає методи обґрунтування оптимальних рішень в конфліктних ситуаціях. У теорії статистичних ігор наявні такі поняття як вихідна стратегічна гра і власне статистична гра. В цій теорії першого гравця називають природою, вкладаючи в це поняття сукупність обставин, в яких доводиться приймати рішення другому гравцю, якого називають статистиком. Якщо виграш одного гравця дорівнює програшу іншого, то гра називається антагоністичною або грою з нульовою сумою. У процесі гри її учасники здійснюють ходи. Ходом гравця називається вибір та здійснення однієї із передбачених правилами дій. Ходи бувають двох видів: особисті та випадкові. Особистий хід – це свідомий вибір гравцем одного з можливих варіантів дій. У подальшому ми будемо розглядати тільки особисті ходи гравців. Випадковий хід – це випадково вибрана дія. Для того, щоб вирішити гру, або знайти рішення гри необхідно для кожного гравця вибрати стратегію, яка б відповідала умові оптимальності. Це означає, що один із гравців повинен одержати максимальний виграш, у той час як другий дотримується своєї стратегії. Такі стратегії називаються оптимальними. Оптимальні стратегії мають також відповідати умові стійкості, тобто будь-кому з гравців повинно бути невигідно відмовитися від своєї стратегії у цій грі. Якщо гра повторюється багато разів, то тоді гравців може цікавити не виграш і програш кожного разу в кожній конкретній партії, а середній виграш (програш) в усіх партіях. Статистична теорія ігор відрізняється від стратегічної теорії ігор. Так, стратегічна теорія ігор передбачає такі умови: – активні дії обох гравців; – обидва гравці поводяться розумно з погляду своїх інтересів; – повна невизначеність у виборі стратегії кожним гравцем; – обидва гравці діють на підставі детермінованої інформації, визначеної матрицею втрат. На відміну від стратегічної статистична теорія ігор відбувається за таких умові: – природа не є активним гравцем, тобто вона "нерозумна" і не протидіє максимальному виграшу другого гравця; – статистик (другий гравець) намагається виграти гру в уявного противника, тобто у природи; – часткова невизначеність у виборі стратегії; – природа розвивається і діє відповідно до об'єктивно існуючих законів; – наявність можливості у статистика поступового вивчення законів, зокрема, на основі статистичного експерименту.

ПРИКЛАД. Швейна фабрика випускає жіночі плащі та пальта, реалізація яких здійснюється через фірмовий магазин і залежить від природних кліматичних умов, насамперед від погодних. Основні виробничі показники фабрики наведені в табл. 13.3 з додатково введеними їх буквеними позначеннями. Визначити оптимальну стратегію реалізації продукції швейної фабрики, яка б сприяла отриманню максимального прибутку. Розв'язання 1. Визначимо спочатку гравців. У ролі природи (перший гравець) тут виступатиме попит на продукцію. Множину станів природи (стратегії) позначимо де У ролі статистика виступатиме фабрика (другий гравець), яка має два можливі варіанти (стратегії) розвитку подій Передбачається, що статистик, який займає активну позицію, може оцінювати наслідки кожного варіанта реалізації продукції залежно від стану природи. Таблиця 13.3. Основні виробничі показники швейної фабрики за видами продукції за березень – квітень

2. Функція 3. Розглянемо стратегії гравців, зробивши відповідні розрахунки очікуваного прибутку: – в умовах здійснення стратегії природи ujy що відповідає попиту на продукцію фабрики в теплу погоду, очікуваний прибуток становитиме: П = 2000(800 - 400) + 700(2430 - 1350) = 1556 (тис. грн); – взявши за основу стратегію природи v2, що передбачає попит на продукцію в прохолодну погоду, фабрика отримає прибуток: П = 1080(800 - 400) + 1100(2430 - 1350) = 1620 (тис. грн); – якщо фабрика прийме стратегію а1, яка відповідає теплій погоді, тоді їй вдасться продати всі плащі, але тільки частину пальт (700 із 1100 од.) та отримати прибуток: П= 2000(800 - 400) + 700(2430 - 1350) - (110 - 700)х х (2430 - 1350) = 1124 (тис. грн); – коли фабрика обере стратегію а2, яка відповідає прохолодній погоді, то вона продасть усі пальта і частину плащів (1080 із 2000 од.) і отримає прибуток: П = 1080(800 - 400) + 1100(2430 - 1350) - (2000 - 1080) х х (800 - 400) = 1252 (тис. грн). 4. На основі одержаних даних побудуємо платіжну матрицю (матрицю гри) – табл. 13.4. Таблиця 13.4. Матриця прибутку

Із платіжної матриці видно, що перший гравець "природа" ні за яких варіантів розвитку подій не отримає прибуток менший ніж 1124 тис. грн. Проте за збігу погодних умов з обраною стратегією, виграш фабрики становитиме 1556 або 1620 тис. грн. Якщо другий гравець "фабрика" буде постійно застосовувати стратегію Подібна тенденція відбуватиметься, коли гравець "фабрика" буде постійно застосовувати стратегію Отже, можна зробити висновок, що найбільший прибуток фабрика може одержати, якщо буде почергово застосовувати стратегії at та а2. Така стратегія називається змішаною, а її складові ( Оптимізація змішаної стратегії дасть змогу другому гравцю (статистика) – фабриці завжди отримувати середнє значення виграшу незалежно від стратегії першого гравця (природа). Покажемо це на нашому прикладі. Для цього позначимо частоту застосування фабрикою стратегії Якщо фабрика застосує оптимальну змішану стратегію, то і за стратегії 1556 1556 800 Справді, при застосуванні стратегії 1556 = 1391,84 (тис. грн). При реалізації стратегії v2 (прохолодна погода) гравця природи середній прибуток фабрики становитиме: 1252 = 1391,84 (тис. грн). Таким чином, гравець фабрика, застосовуючи чисті стратегії Визначимо також кількість пальт і плащів, які фабрика повинна випускати для одержання максимального прибутку: (2000 плащів + 700 пальт) ž 0,62 + (1080 плащів + + 1100 пальт) ž 0,38 = 1240 плащів + 434 пальта + + 410,4 плащів + 418 пальт = 1650 плащів + 852 пальта. Таким чином, оптимальна стратегія фабрики означає 1650 плащів та 852 пальта. За таких умова вона отримає середній прибуток розміром 1391,84 тис. грн.

Ігрові підходи використовуються економістами як на макрорівні при розробці моделей, в яких враховуються інтереси різних ланок економіки, так і на рівні підприємства для вибору оптимальних рішень при створенні запасів сировини, матеріалів, напівфабрикатів, підвищенні якості продукції, маркетинговій діяльності тощо. Перевагою теорії ігор є можливість розширення поняття оптимальності, включаючи, наприклад, компромісне рішення, яке йде на задоволення різних потреб у грі. З іншого боку, в економічних задачах, аналіз яких зводиться до математичного програмування або до теорії ігор, при елементарній оцінці ефективності варіанта, кількість варіантів настільки велика, що вибрати оптимальний, як правило, вкрай важко. Значним обмеженням теорії ігор є єдиний показник виграшу як характеристика ефективності, хоча на практиці при вирішенні більшості економічних завдань зустрічаються декілька пока

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-20; просмотров: 1192; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.50.123 (0.016 с.) |

p

p

(тис. грн).

(тис. грн). кг.

кг. грн.

грн. грн.

грн. .

. грн.

грн. .

. грн.

грн. .

. грн.

грн. .

. ,

, – попит на продукцію фабрики в теплу погоду;

– попит на продукцію фабрики в теплу погоду; – попит на продукцію в прохолодну погоду.

– попит на продукцію в прохолодну погоду. ,

,  які означають, що обсяги реалізації продукції залежать від погодних умов – відповідно теплої і прохолодної погоди.

які означають, що обсяги реалізації продукції залежать від погодних умов – відповідно теплої і прохолодної погоди. буде функцією прибутку. її можна задати аналітичним виразом

буде функцією прибутку. її можна задати аналітичним виразом .

.

. Виходячи з цього, частота застосування ним стратегії

. Виходячи з цього, частота застосування ним стратегії  .

. ;

; .

.