Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Представники податкової інспекції.Содержание книги

Поиск на нашем сайте 1. Частка основних видів податків у загальних податкових надходженнях до бюджету України в 2000 р. 2. Структурно-логічні схеми дії основних податків в Україні (див. схеми 1 і 2).

У 2000 р. податкові надходження до бюджету України становили 31342,2 млн. грн., з них: • податок на прибуток підприємств — 7727,1 млн. грн. (24,7 %); • прибутковий податок з громадян — 6377,8 млн. грн. (20,3 %); • плата за землю — 1376,7 млн. грн. (4,4 %); • ПДВ - 9437,7 млн. грн. (30, 1 %); • акцизний збір — 2239,6 млн. грн. (7,1 %); • інші — 4183,3 млн. грн. (13,4 %). У різних країнах через особистий прибутковий податок вилучають різну частку заробітної плати. На початку 90-х років XX ст. вона становила до 2 % заробітної плати робітника в Японії і понад 35 % — робітника у Швеції і Данії. Ставки прибуткового оподаткування громадян встановлені за прогресивною шкалою (станом на 1 січня 2001 p.). Прогресія шкали ставок є ступінчастою: весь сукупний дохід розкладається на частини, до кожної з яких встановлена для даного інтервалу ставка. Сума податку обчислюється, як складова цих частин.

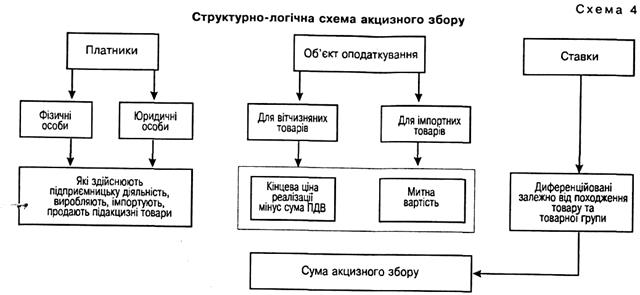

Дохід не за основним місцем роботи оподатковується пропорційно - за ставкою 20%. Доходи, отримані у вигляді дивідендів, оподатковуються пропорційно - за ставкою 15%. Акцизний збір - це непрямий податок на високорентабельні та монопольні товари, який включається до їх ціни (див. схему 4). Держава встановлює надбавку до ціни, що характеризує дохід, який вона відсікає від обсягу реалізації товарів (акциз - від лат. «accido» - відрізати, відсікати).

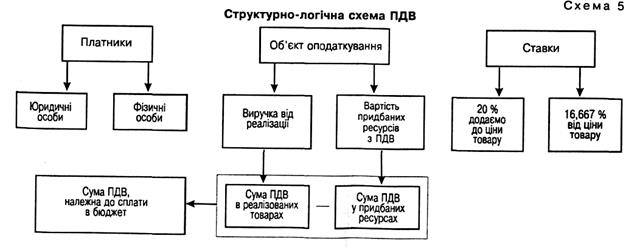

Відповідно до Декрету Кабінету Міністрів України від 26.12.1992 р. №18-92 «Про акцизний збір» до підакцизних товарів належать: спирт, алкогольні напої, пиво солодове, тютюнові вироби, нафтопродукти, транспортні засоби та ювелірні вироби. Ставки встановлюються у відсотках з одиниці товару. Ставки оподаткування коливаються від 20-40% до 75-90% і можуть змінюватися. Податок на додану вартість є видом універсального акцизу, який встановлюється за єдиною ставкою до всього обороту (див. схему 5). Це основний вид непрямого оподаткування, який забезпечує основну масу податкових надходжень до бюджету.

Додаткове читання «Податок на додану вартість» (Прикладна економіка програми «Junior Achievement»: Збірка завдань та вправ для учнів. – К.: АртЕк, 2000. – С. 102-103). Включення ПДВ у ціни проводиться за такою формулою:

де С — собівартість, П — прибуток, A3 — акцизний збір. На сьогодні податок на додану вартість набув широкого застосування. Він є важливою складовою податкових систем у понад 40 країнах світу, зокрема в 17 європейських країнах. Ставки податку встановлюються в процентах, які коливаються від 12 % у Люксембурзі та Іспанії до 22% у Данії і 25 % в Ірландії. Кількість ставок досить різна: від однієї (в Данії) до семи (у Франції). Найнижча ставка — 2,1 % у Франції на продовольчі товари, і найвища — 33,3 % щодо товарів, які є предметами розкоші. Слід окремо сказати про пільги з ПДВ. Вони застосовуються в двох формах — шляхом запровадження нульової ставки та звільнення від оподаткування продажу деяких видів товарів і послуг. Нульова ставка надає право продавцеві оподатковуваного товару чи послуги на повну компенсацію тих сум податку, які включались у підрахунок матеріальних поставок і вартісних надходжень. У науковій літературі тривають дискусії з приводу застосування пільг при оподаткуванні ПДВ. У більшості країн світу і надто в країнах ЄС пільги поширюються на такі товари й послуги: продукти харчування, ліки та медичне обслуговування, витрати на освіту, купівлю та найм житла, одяг, книги й газети, розваги та спорт, музеї, державний розпродаж товарів і послуг, фінансові послуги, державні товари, витрати на мистецтво. Нині пільги при оподаткуванні ПДВ запроваджені у 26 країнах світу, які залучили ПДВ до своїх податкових систем, приблизно за 200 позиціями, з них лише близько 30 нульових ставок. Представники загальнодержавних фондів соціального страхування. 1. Які загальнодержавні фонди соціального страхування діють в Україні? 2. За рахунок яких коштів формуються загальнодержавні фонди соціального страхування? У міжнародній статистиці обов'язкові відрахування на соціальне забезпечення, як правило, розглядаються як податки, а не як страхові платежі, оскільки вони: а) мають примусовий характер; б) сплачуються уряду для фінансування поточних витрат; в) як правило, не надають платнику прямого еквівалента; г) справляють ефект перерозподілу доходів. В Україні діють чотири загальнодержавні фонди соціального страхування: Пенсійний фонд України, Фонд загальнообов'язкового державного соціального страхування на випадок безробіття, Фонд соціального страхування з тимчасової втрати працездатності, Фонд соціального страхування від нещасних випадків (див. таблицю 1).

Граничний розмір доходу, з якого стягуються внески до соціальних фондів, становить 2200 грн. з 01.05.2002 р. На сьогодні так звані податки соціальної спрямованості у країнах Західної Європи в 1997 р. становили від 25 до 30, 1% від загальної суми податкових надходжень до бюджетів. Підприємці вносять понад 60% від загальної суми, що надходить до бюджету. У заробітній платі працюючих податки на соціальне страхування у країнах ЄС становлять понад 12%.

|

|||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-20; просмотров: 403; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.009 с.) |

,

,