Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

V. Підведення підсумків – до 20 хв.Содержание книги

Поиск на нашем сайте Експерти збирають документи “Банку” та документ І учасників гри і визначають разом з експертом правильність дій та розрахунків. У загальній оцінці враховується кількість консультацій (+) та кількість помилок у діях (-). Помилки аналізуються, і спільними зусиллями знаходяться правильні рішення. Ситуації, які складалися під час гри, особливо критичні, доцільно спеціально обговорити під час додаткових занять.

Додаток 5

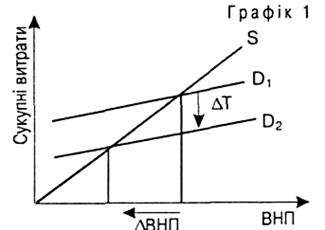

Семінар-конференція “Податкова система України” Мета семінару: розглянути поняття «податкова система», принципи оподаткування, види податків, податки, що сплачуються в Україні; сформувати вміння розраховувати суми податкових надходжень, що сплачуються фізичними та юридичними особами в Україні; підвищувати рівень громадянської свідомості, виховуючи розуміння необхідності сплати податків. Тип семінару: конференція. Хід семінару - конференції. Представник податкової інспекції. 1. Що таке податкова система? 2. Що ми називаємо податками? 3. Які функції виконують податки? Податкова система у широкому розумінні охоплює всі обов'язкові платежі, з допомогою яких здійснюється перерозподіл доходів на користь держави і які концентруються в бюджеті та фондах цільового призначення. У вузькому розумінні — це сукупність тільки податків. Податки – це обов'язкові платежі юридичних і фізичних осіб до бюджету. Податки – це плата суспільства за виконання державою її функцій (управлінської, оборонної, соціальної, економічної), це відрахування частини ВВП на загальносуспільні потреби, без задоволення яких сучасне суспільство існувати не може. Функції податків: 1) фінансування витрат, пов'язаних з діяльністю уряду (урядових витрат): утримання органів державної влади і державного управління, судів, прокуратури, армії, органів держбезпеки та правопорядку; фінансування заходів у галузі науки, культури, освіти, охорони здоров'я, фізичної культури, соціального забезпечення; фінансування геологорозвідувальних, природоохоронних робіт, ліквідація наслідків природних катаклізмів тощо; 2) захист певних галузей виробництва: наприклад, український уряд застосовує ввізне мито на імпорт багатьох готових виробів для того, щоб підтримати національних виробників; 3) створення перешкод діяльності, яку уряд вважає шкідливою: наприклад, податки на цигарки та алкоголь, так звані «податки на гріхи», накладаються як для отримання додаткових надходжень, так і для відвернення людей від паління й пияцтва; 4) заохочення певних дій: наприклад, уряд США у 1980 р. сприяв модернізації заводів шляхом зменшення оподаткування тих підприємств, які придбали нове обладнання; 5) регулювання рівня економічної активності: зростання податків може викликати зменшення і споживання, і заощаджень. Останні, як відомо, перетворюються на інвестиції. Отже, при зростанні податків лінія сукупного попиту зміщується донизу, обсяг ВНП зменшується (див. графік 1).

Тому уряд може змінювати рівень оподаткування з метою регулювання економічного циклу. Стимулююча податково-бюджетна (фіскальна) політика має на меті зсунути лінію сукупних витрат угору, відповідно це збільшує рівноважний обсяг ВНП. Стримуюча фіскальна політика зсуває лінію сукупного попиту вниз, спричинює зменшення рівноважного обсягу ВНП. Історик. 1. Податки: факти, курйози, афоризми. 2. Історія розвитку податкової системи у східних слов 'ян. • Історія цивілізації свідчить, що в різні періоди розвитку суспільства вводились різноманітні податки – на землю, майно, прибуток, цінні папери, спадщину та дарування, додану вартість, заробітну плату, автомобілі, коней, собак, продуктивну худобу та птицю, бджіл, бороди, вікна, двері і навіть на неодружених чоловіків. • Повноправні громадяни Стародавнього Риму були звільнені від податків, їх сплачували тільки раби та іноземці. Але, очевидно, засобів, що надходили до скарбниці таким чином, не вистачало. Тоді імператор Веспасіан увів податок на громадські туалети. Саме йому належить легендарний вислів: «Гроші не пахнуть». • Несправедливість стягнення податків часто призводила до повстань і воєн. Князь Ігор був вбитий древлянами, коли, вже зібравши з них данину, повернувся за новою. • При англійському королі Генріху II існував навіть податок на вбивство. Його сплачував землевласник, якщо в межах його володінь відбувалося вбивство, яке не вдавалось розкрити протягом шести місяців. • Петро І ввів податок на бороди, який платив кожен, хто не бажав збрити її за вказівкою царя. Ще один податковий курйоз Київської Русі: селянин палив хату по-чорному не тому, що не вмів збудувати піч, а тому, що існував особливий податок на дим. Сплатити його було під силу тільки заможним людям. • У Франції до XIX ст. існував податок на вікна й двері, що виходили на вулицю. Податковий контролер їх просто перераховував у кожному будинку. Ось чому в архітектурі цієї країни багато внутрішніх двориків. • У 1797 р. в Англії був уведений податок на годинники. Кожен власник годинника повинен був щороку платити в скарбницю 5 шилінгів. Однак через рік податок відмінили. Великобританія, промислова держава номер один у XVIII ст., не могла допустити утискання інтересів людей, які намагаються бути пунктуальними. У східних слов'ян відправною точкою в оподаткуванні була добровільна допомога своїм і данина, що збиралась із чужих (підкорених) племен. Жителі підносили князеві, що приймав владу, «дари» і «поклони». З часом піднесення з добровільного перетворюється в обов'язкове, що періодично сплачується. Данина і дар близькі за значенням і зливаються в подать. Пізніше з'являється данина на користь татар, або ординське срібло. Із 1504 р. вона переходить у дохід московського князя і перетворюється на цільовий податок з усіх уділів на користь Великого князя. Поява податків у XVIст. («пищальні гроші» на утримання стрільців, 1550 р.) також пов'язана з переходом від дворянської кінноти в армії, якій платили землями, до найманої піхоти – питальників (пищаль - вогнепальна зброя), пізніше перейменованих на стрільців, яким платили хлібом, сіллю і грішми. Для утримання армії призначались, крім «пищальних грошей», ямчужні (ямчуга – селітра для виробництва пороху), податі на «городову та засічну справу» (будівництво укріплень), «полоняничні гроші» (для викупу полонених). Стягнення провадились і в натуральній, і в грошовій формі. Цікаво, що Запорізьке військо також мало свою систему оподаткування. Це було мито, що накладалось на шинки та купців за провіз краму, «мостове» (за провіз краму через річки), плата за охорону та конвоювання, «димовий податок» (на так званих «сиднів», тобто жонатих козаків і посполитих, що селилися біля Січі та вважались підданими Коша), «військовий оклад» (грошовий податок з посполитих). Ці податки використовувались на потреби церкви і, більшою частиною, військової організації. Тобто, за висловом І. М. Кулішера, «війна породила на світ податки, спочатку тимчасові, потім, з появою постійного війська, і постійні. Сучасна армія і сучасна податкова система – сіамські близнюки, нерозривно спаяні, нерозлучні, неподільні». Отже, спочатку податки – це засіб, до якого вдаються у випадках, коли вітчизна в небезпеці. До захисту від зовнішнього ворога пізніше приєднується підтримання внутрішнього порядку і спокою в країні, для чого потрібні суд, поліція та інші державні органи. Тобто податки – це плата суспільства за виконання державою певних функцій.

|

||

|

|

Последнее изменение этой страницы: 2016-09-20; просмотров: 420; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.007 с.) |