Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Рентабельность производственного капиталаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

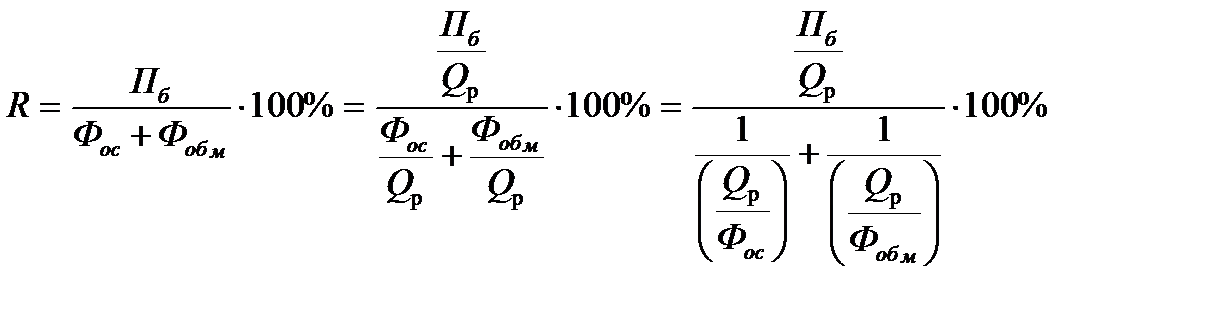

Это довольно объемный показатель рентабельности и может рассчитываться как на базе балансовой прибыли, так и на базе чистой прибыли. Последний - более объективно отражает эффективность использования капитала предприятия. Кроме того, существенное значение имеет знаменатель: если в знаменатель дроби включается итог среднего баланса - нетто, то анализируется показатель рентабельности всего капитала; если основной - то рентабельность основного капитала; если оборотный - то рентабельность оборотного капитала и т.д. Рассчитанные таким образом показатели рентабельности сравниваются в динамике; оценивается выполнение плана по их уровню; осуществляется сравнение с предприятиями-конкурентами. Важное место среди показателей рентабельности занимает показатель рентабельности производственного капитала, исчисляемый как отношение балансовой прибыли к среднегодовой стоимости основных средств и материальных оборотных средств. Данный вид анализа рентабельности выполняется на основании факторной модели, предложенной Бакановым М.И. и Шереметом А.Д.

Фос – среднегодовая стоимость основных средств, тыс.руб.; Фобм – среднегодовая стоимость материальных оборотных средств (запасов), тыс. руб.; Qр – выручка от реализации продукции за вычетом акцизов и налога на добавленную стоимость, тыс.руб. В этом виде формула устанавливает связь с факторами: величиной балансовой (валовой) прибыли на 1 рубль реализованной продукции Пб/Qр; фондоемкостью Фос/Qр или фондоотдачей Qр/ Фос, характеризующими использование основных средств; коэффициентом закрепления материальных оборотных средств Фобм/Qр или коэффициентом оборачиваемости материальных оборотных средств Qр/Фобм. В целях упрощения проведения анализа и измерения влияния каждого фактора на изменение рентабельности производственного капитала рекомендуется составлять таблицу 11.

Таблица 11 Исходные данные для анализа рентабельности производственного капитала

Резервы роста фондоотдачи заключаются в росте объема производства и стоимости основных производственных фондов. Увеличение показателя фондоотдачи свидетельствует о наиболее эффективном использовании основных средств. Фондоемкость показывает долю основных производственных фондов в выручке, то есть их стоимость (чем она меньше-тем лучше). То же самое относится и к материальным оборотным средствам. Таким образом, необходимо стремиться к увеличению объема производства и к сокращению стоимости основных и оборотных средств, вовлеченных в производство, дабы повысить рентабельность производства. Что касается рентабельности производства, то она достаточно высока. На рассматриваемом предприятии по состоянию на конец отчетного года наблюдается снижение фондоотдачи на 5,01 и рост фондоемкости на 0,0034, что является негативной тенденцией. То же касается и оборачиваемости материальных средств, коэффициента закрепления. В этой связи происходит снижение рентабельности производства в 1,96 раз. Используя метод цепных подстановок, оценим влияние на результирующий показатель (рентабельность производства) изменение рентабельности продаж, фондоемкости и коэффициента закрепления. Формула для осуществления вышеперечисленных изменений представлена ниже: R=(Пб/Qр/)/(1/(Qp/Фос)+1/(Qp/Фобм))

Таблица 12 Влияние факторов на рентабельность производства

Значение рентабельности понижается по причине снижения балансовой прибыли на рубль реализованной продукции, за счет увеличения величины фондоемкости и уменьшении фондоотдачи происходит уменьшение рентабельности. Анализ использования прибыли Использование прибыли анализируется на основе информации, содержащейся в форме №2 “Отчет о прибылях и убытках”, в форме № 5 «Приложение к бухгалтерскому балансу». Однако, вследствие недостатка необходимой для данного анализа информации, он не может быть произведен.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-18; просмотров: 1494; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.43.74 (0.006 с.) |