Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Промышленности и экологической безопасностиСодержание книги

Поиск на нашем сайте

МИНОБРНАУКИ РОССИИ Государственное образовательное учреждение высшего профессионального образования «Санкт-Петербургский государственный инженерно-экономический университет»

Факультет экономики и управления в нефтегазохимической Промышленности и экологической безопасности

Курсовая работа по дисциплине «Анализ и диагностика финансово-хозяйственной деятельности предприятия» Вариант №5

Выполнил__ Питеров Д.В. ____________________________ (фамилия И.О.) студент__ IV ___курса_ 4г. 10мес. ___специальности__ 080502(х) __ срок обучения группа__ 681 _№ зачет. книжки___6 4054/08 ________________ Подпись_____________ Преподаватель Амельченко Александр Васильевич Должность___ д.э.н., профессор ____________________________ (уч. степень, учебное заведение) Оценка______________ Дата:____________________ Подпись_____________

Санкт-Петербург 2012г. Содержание Введение…………………………………………………………………….4 1. Анализ производственных результатов………………………………..5 1.1. Анализ объема и ассортимента продукции………………………….5 1.2. Анализ структурных сдвигов………………………………………...7 2. Анализ себестоимости продукции…………………………………….10 2.1. Анализ общей суммы затрат на производство продукции………...10 2.2. Анализ затрат на рубль товарной продукции………………………13 3. Анализ финансовых результатов……………………………………...16 3.1. Анализ состава и динамики балансовой прибыли…………………16 3.2. Факторный анализ финансовых результатов от реализации продукции (основной деятельности)…………………………..……………...18 3.3. Анализ финансовых результатов от прочих видов деятельности...20 3.3.1. Анализ финансовых результатов от реализации основных средств и прочих активов предприятия………………………………………………….20 3.3.2. Анализ доходов и расходов от внереализационных операций….20 3.4. Анализ показателей рентабельности……………..…………………23 3.4.1.Рентабельность основной деятельности………...………….23 3.4.2. Рентабельность продаж…..…...…………………………….25 3.4.3. Рентабельность производственного капитала …………….26 3.5. Анализ использования прибыли……………..…………………...…30 4. Анализ финансового состояния предприятия……………………………....31 4.1. Анализ активов предприятия. Оценка его рыночной активности...31 4.2. Анализ пассивов предприятия. Оценка рыночной устойчивости предприятия……………………………………………………………………...33 4.3. Анализ деловой активности предприятия…………………………..36 4.4. Оценка эффективности использования собственного и заемного капитала…………………………………………………………………………..40 4.5. Оценка финансовой устойчивости ………………………………...42 4.6. Анализ платежеспособности предприятия…………………………46 5. Анализ использования основных средств………………………………….49 6. Комплексный анализ эффективности деятельности предприятия………...54 7. Разработка и внедрение мероприятий по освоению выявленных резервов повышения эффективности финансово-хозяйственной деятельности предприятия……………………………………………………………………...59 Заключение……………..………………………………………………………..61 Список литературы………..…………………………………………………….62 ПРИЛОЖЕНИЕ 1..……………..……………………………………………….63 ПРИЛОЖЕНИЕ 2..……………..……………………………………………….65 ПРИЛОЖЕНИЕ 3..……………..……………………………………………….68

Введение Анализ хозяйственной деятельности предприятия является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов-прогнозов и управленческих решений с целью повышения эффективности функционирования предприятия. В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая ответственность за результаты хозяйственной деятельности. Ключевой целью финансового анализа является получение определенного числа основных параметров, дающих объективную и обоснованную характеристику финансового состояния предприятия. Это относится, прежде всего, к изменениям в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, в составе прибылей и убытков. Объектом исследования данной курсовой работы являются финансово-экономические отношения предприятия по поводу формирования и использованию экономических результатов. Субъектом исследования выступает промышленное предприятие. Деятельность предприятий оценивается по показателям, характеризующим конечные результаты работы предприятия. Основными источниками информации для экономического анализа служат данные бухгалтерского учета и отчетности. В данной курсовой работе будет проведен анализ финансово-хозяйственной деятельности предприятия «5».

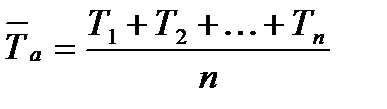

1. Анализ производственных результатов 1.1. Анализ объема и ассортимента продукции Основной задачей промышленного предприятия, наряду с получением прибыли, является удовлетворение спроса юридических лиц и населения в каком-либо виде товаров или услуг. Поэтому анализ динамики валовой и товарной продукции, расчет базисных и цепных темпов роста и прироста является важной составляющей настоящей курсовой работы. Среднегодовой темп роста (прироста) можно рассчитать по среднегеометрической или среднеарифметической:

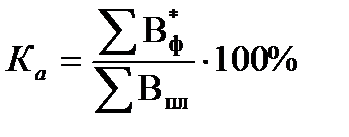

где n - продолжительность (лет) анализируемого периода; Т - темпы роста (прироста). Оценка выполнения плана по ассортименту может производиться: - по способу наименьшего процента; - по способу среднего процента по формуле

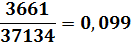

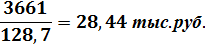

где Ка - процент выполнения плана по ассортименту, %; В*ф - суммарный объем фактически выпущенной продукции каждого вида, но не более их планового выпуска, рублей; Впл - суммарный плановый выпуск продукции, рублей. Для того, чтобы выполнить анализ объема и ассортимента продукции необходимо рассчитать количество продукции С, а также её цену. 1) Рассчитаем продукцию С по плану. a) Считаем общий доход от продукции С: 37134-561*41-616*17 = 3661 тыс. руб. b) Считаем долю продукции С в общем доходе:

c) Считаем количество продукции С в тоннах:

d) Цена за 1 т. продукции С составляет:

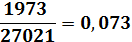

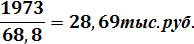

2) Рассчитаем продукцию С по факту. a) Считаем общий доход от продукции С: 27021-395*38-478*21 = 1973тыс. руб. b) Считаем долю продукции С в общем доходе:

c) Считаем количество продукции С в тоннах:

d) Цена за 1 т. продукции С составляет:

Рассчитаем среднегодовой темп роста по среднегеометрической: Т1 = 100% Т2 = 27021/37134*100% = 72,77%

Таблица 1. Анализ ассортимента продукции

Процент выполнения плана по ассортименту: Ка = 27021/37134*100% = 72,77%. Вывод: Коэффициент выполнения плана по ассортименту cоставляет 72,77% свидетельствует о невыполнении плана, что приводит к снижению объема выпуска, себестоимости, производительности, прибыли и рентабельности. Вышеперечисленные последствия характерны для всех видов продукции (А,В,С), так как везде имеет место уменьшение фактического выпуска по сравнению с плановым. Такое изменение приводит к структурным сдвигам в составе продукции.

Анализ структурных сдвигов Невыполнение плана по ассортименту продукции ведет к структурным сдвигам в составе продукции. Изменение структуры продукции оказывает большое влияние на все экономические показатели: объем выпуска в стоимостном выражении, себестоимость товарной продукции, материалоемкость, производительность труда, прибыль, рентабельность.

Таблица 2. Исходные данные для анализа структурных сдвигов

Для расчета влияния структурных сдвигов на экономические показатели используют метод цепных подстановок или средневзвешенных цен. - метод цепных подстановок:

где Вусл 1,2 - объем выпуска продукции (условный), рублей; V - объем продукции общий в натуральных единицах измерения; УДi - удельный вес (структура) i-го вида продукции в общем объеме производства (фактический и плановый), в долях единицы; Цi - цена i-го вида продукции, рублей; DВ - изменение объема выпуска продукции за счет структурных сдвигов, рублей. - метод средневзвешенных цен:

где DЦстр - изменение средневзвешенной цены. Метод цепных подстановок: Впл. = 1305,73*0,43*41+1305,73*0,472*17+1305,73*0,099*28,44 = 37134 тыс. руб. Вусл1. = 941,77*0,43*41+941,77*0,472*17+941,77*0,099*28,44 = 26783,1 тыс. руб. Вусл2. = 941,77*0,419*41+941,77*0,508*17+941,77*0,073*28,44 =26276,63 тыс. руб. Вфакт. = 941,77*0,419*38+941,77*0,508*21+941,77*0,073*28,69=27021 тыс. руб. ∆Встр. = -506,47 тыс. руб. Метод средневзвешенных цен: ∆Цстр=(41*(0,419-0,430)+17*(0,508-0,472)+28,44*(0,073-0,099)) = -0,538 ∆Встр = -0,538*941,77= -506,47 тыс.руб. Из-за изменения в структуре выпускаемой продукции доля В (с наименьшей ценой) в общем объеме фактически выпускаемой продукции, по сравнению с плановой, повысилась. Для продукции А и С снизилась доля в общем объеме выпускаемой продукции по факту относительно плана. Оба данных метода показали, что изменение структуры продукции привело к уменьшению общего выпуска товарной продукции на 506,47 тыс. руб.

Операций Доходы и расходы от внереализационных операций отражают различные поступления, расходы и потери, не связанные с реализацией продукции. В состав доходов - расходов от внереализационных операций включаются доходы, полученные от долевого участия в совместных предприятиях, от сдачи имущества в аренду (если аренда не является основным видом деятельности), дивиденды по акциям, проценты по облигациям и иным ценным бумагам, принадлежащим предприятию, курсовые разницы по операциям с иностранной валютой, а также другие доходы и расходы от операций, непосредственно не связанных с производством продукции (работ, услуг) и ее реализацией, включая суммы, полученные в виде экономических санкций, и возмещение убытков, а также уплаченные налоги, относимые на финансовые результаты деятельности предприятия. При проведении анализа внереализационных результатов используется информация, содержащаяся в форме № 2 бухгалтерской отчетности и налоговой декларации по налогу на прибыль организаций. Доходы и расходы от внереализационных операций подразделяются на составные элементы: доходы и отдельно расходы по видам экономических санкций, другим источникам внереализационных доходов и причинам внереализационных расходов и убытков. Необходима также детализация доходов и дивидендов по акциям, процентов по облигациям и другим ценным бумагам, а также доходов от участия в совместных предприятиях, сдачи имущества в аренду. Для анализа результатов от внереализационных операций составляется табл.8. При анализе прежде всего выясняется состав и размер внереализационных результатов. Затем по каждой статье внереализационных доходов и расходов устанавливается динамика, причины и виновники возникновения, а также своевременность принятия мер к взысканию (погашению) задолженности. Внереализационные прибыли и убытки чаще всего не связаны с улучшением деятельности предприятия. Статьи внереализационных прибылей и убытков, как правило, не планируются. При анализе применяется сравнение их величины с уровнем предыдущего периода.

Таблица 8 Доходы и расходы от внереализационных операций

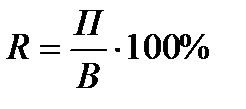

Общие доходы по внереализационным операциям увеличились, общие расходы - снизились. Таким образом, размер результатов от внереализационной деятельности повысился на 475 тыс.руб(156+319)., что в целом было достигнуто благодаря возрастанию прочих внереализационных доходов и улучшило финансовый результат деятельности предприятия, снизив внереализационные расходы. Уменьшилась величина денежных поступлений от процентов по ценным бумагам, депозитам, договорам займа и иным долговым обязательствам. Кроме того, снизились штрафы, пени, санкции за нарушение договорных обязательств, признанные должником на 1тыс.руб. Последнее может свидетельствовать об улучшении выполнения договорных обязательств другой стороной, либо об ослаблении финансового контроля со стороны рассматриваемого предприятия. Что касается внереализационных расходов, то положительно сказались на данном показателе уменьшение долговых обязательств на 303тыс.руб. и сокращением расходов с финансовыми инструментами срочных сделок на 9тыс.руб, уменьшение величины прочих внереализационных убытков на 8тыс.руб. Уменьшение в отчетном году удельного веса уплаченных штрафов, пени, неустоек по сравнению с предыдущим годом свидетельствует о снижении нарушений в финансово-хозяйственной деятельности. Рентабельность продаж Данный показатель рентабельности характеризует эффективность предпринимательской деятельности и рассчитывается по формуле:

где: В - выручка от реализации продукции. Рентабельность продаж рассчитывается как по предприятию в целом, так и по отдельным видам продукции.

Таблица 10 Рентабельность продаж

Из таблицы 10 видно, что общая рентабельность продаж незначительно уменьшилась с 32,01% до 29,0%, или на 3,01%. Наибольшую рентабельность продаж имеют продукт В и С. Однако рентабельность продукций В и С в отчетном периоде по сравнению с плановым уменьшилась до 28,57% и 55,34 % соответственно. А рентабельность продаж у продукции А увеличилась на1,93%, то есть до 26,32%.

Заключение В соответствии с показателем финансовой устойчивости финансовой состояние предприятия можно охарактеризовать как неустойчивое. Имеет место нарушение нормальной платежеспособности, что может повлечь за собой нестабильную работу предприятия. Оборачиваемость капитала характеризует эффективность использования предприятием всех имеющихся ресурсов, на конец года данный показатель ухудшился на 0,9 из-за снижения выручки на 10113 т.р. и роста количества расходуемых ресурсов (запасов, дебиторской задолженности, денежных средств) на 4182 т.р. Чтобы ускорить оборачиваемость в данном случае можно путем интенсификации производства, более полном использовании трудовых и финансовых ресурсов, недопущение сверхнормативных запасов и отвлечения средств в дебиторскую задолженность. Процент выполнения договорных обязательств равен 73%, таким образом можно сказать, что фактические договорные обязательства по поставкам продукции выполняются не полностью. Общий коэффициент ликвидности в данном случае показывает низкую платежеспособность предприятия. Решением данной проблемы может стать реструктуризация дебиторской задолженности, которая позволит высвободить дополнительные финансовые средства.

Список литературы: 1. Амельченко А.В., Афанакин А.А., Лаптев Н.В. Анализ и диагностика финансово-хозяйственной деятельности предприятий НГХК: учеб. пособие / А.В. Амельченко, А.А. Афанакин, Н.В. Лаптев – СПб.: СПбГИЭУ, 2010. 2. Амельченко А.В. Теоретические и методологические основы оценки развития промышленных предприятии. – СПб: СПбГИЭУ, 2007. 3. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. - 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2005

Приложение № 1 БУХГАЛТЕРСКИЙ БАЛАНС

____________________ ______ __________________ по ОКОПФ/ОКФС Единица измерения: тыс.руб./ Адрес ___ ____________________________________________________

Приложение № 2 ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

______________________________________ по ОКОПФ/ОКФС Единица измерения: ____ тыс.руб. ___________________по ОКЕИ

Приложение № 3 ПРИЛОЖЕНИЕ К БУХГАЛТЕРСКОМУ БАЛАНСУ (фрагмент) Форма N 5 Организация __ 5 __

ОСНОВНЫЕ СРЕДСТВА

РАСХОДЫ ПО ОБЫЧНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ (ПО ЭЛЕМЕНТАМ ЗАТРАТ)

Руководитель _________ _____________________ (подпись) (расшифровка подписи)

"__" _____________ 20__ г.

Главный бухгалтер _________ _____________________ (подпись) (расшифровка подписи)

МИНОБРНАУКИ РОССИИ Государственное образовательное учреждение высшего профессионального образования «Санкт-Петербургский государственный инженерно-экономический университет»

Факультет экономики и управления в нефтегазохимической промышленности и экологической безопасности

Курсовая работа по дисциплине «Анализ и диагностика финансово-хозяйственной деятельности предприятия» Вариант №5

Выполнил__ Питеров Д.В. ____________________________ (фамилия И.О.) студент__ IV ___курса_ 4г. 10мес. ___специальности__ 080502(х) __ срок обучения группа__ 681 _№ зачет. книжки___6 4054/08 ________________ Подпись_____________ Преподаватель Амельченко Александр Васильевич Должность___ д.э.н., профессор ____________________________ (уч. степень, учебное заведение) Оценка______________ Дата:____________________ Подпись_____________

Санкт-Петербург 2012г. Содержание Введение…………………………………………………………………….4 1. Анализ производственных результатов………………………………..5 1.1. Анализ объема и ассортимента продукции………………………….5 1.2. Анализ структурных сдвигов………………………………………...7 2. Анализ себестоимости продукции…………………………………….10 2.1. Анализ общей суммы затрат на производство продукции………...10 2.2. Анализ затрат на рубль товарной продукции………………………13 3. Анализ финансовых результатов……………………………………...16 3.1. Анализ состава и динамики балансовой прибыли…………………16 3.2. Факторный анализ финансовых результатов от реализации продукции (основной деятельности)…………………………..……………...18 3.3. Анализ финансовых результатов от прочих видов деятельности...20 3.3.1. Анализ финансовых результатов от реализации основных средств и прочих активов предприятия………………………………………………….20 3.3.2. Анализ доходов и расходов от внереализационных операций….20 3.4. Анализ показателей рентабельности……………..…………………23 3.4.1.Рентабельность основной деятельности………...………….23 3.4.2. Рентабельность продаж…..…...…………………………….25 3.4.3. Рентабельность производственного капитала …………….26 3.5. Анализ использования прибыли……………..…………………...…30 4. Анализ финансового состояния предприятия……………………………....31 4.1. Анализ активов предприятия. Оценка его рыночной активности...31 4.2. Анализ пассивов предприятия. Оценка рыночной устойчивости предприятия……………………………………………………………………...33 4.3. Анализ деловой активности предприятия…………………………..36 4.4. Оценка эффективности использования собственного и заемного капитала…………………………………………………………………………..40 4.5. Оценка финансовой устойчивости ………………………………...42 4.6. Анализ платежеспособности предприятия…………………………46 5. Анализ использования основных средств………………………………….49 6. Комплексный анализ эффективности деятельности предприятия………...54 7. Разработка и внедрение мероприятий по освоению выявленных резервов повышения эффективности финансово-хозяйственной деятельности предприятия……………………………………………………………………...59 Заключение……………..………………………………………………………..61 Список литературы………..…………………………………………………….62 ПРИЛОЖЕНИЕ 1..……………..……………………………………………….63 ПРИЛОЖЕНИЕ 2..……………..……………………………………………….65 ПРИЛОЖЕНИЕ 3..……………..……………………………………………….68

Введение Анализ хозяйственной деятельности предприятия является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов-прогнозов и управленческих решений с целью повышения эффективности функционирования предприятия. В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая ответственность за результаты хозяйственной деятельности. Ключевой целью финансового анализа является получение определенного числа основных параметров, дающих объективную и обоснованную характеристику финансового состояния предприятия. Это относится, прежде всего, к изменениям в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, в составе прибылей и убытков. Объектом исследования данной курс

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-18; просмотров: 286; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.144.50 (0.011 с.) |

,

, ,

,

=

=  -100= -27,23 %

-100= -27,23 %

,

, ;

; ,

, ,

,