Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ затрат на рубль товарной продукцииСодержание книги

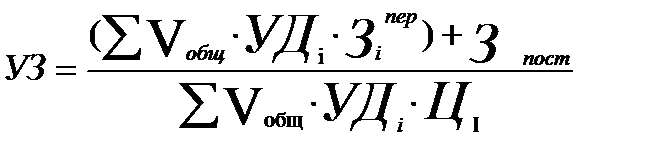

Поиск на нашем сайте Далее осуществляется анализ затрат на рубль товарной продукции. Данный показатель исчисляется путем деления полной себестоимости товарной продукции на стоимость произведенной товарной продукции в действующих оптовых ценах предприятия:

где: УЗ - удельные затраты на рубль товарной продукции; Vобщ - объем продукции в натуральных единицах измерения; Зi – переменные затраты единицы продукции, рублей; Цi - цена единицы продукции, рублей. Зпос т – объем постоянных затрат в анализируемом периоде, руб. Влияние факторов первого уровня на изменение затрат на рубль товарной продукции рассчитывается способом цепных подстановок, т.е. аналогично расчетам, изложенным в таблице 2. При этом в таблице добавляется еще один столбец - отпускные (оптовые) цены на товарную продукцию (пятый фактор). Таблица 5 Исходные данные для анализа затрат на рубль товарной продукции

Уменьшение постоянных затрат и изменение цен снизили затраты на рубль товарной продукции, в то время как все остальные факторы увеличили затраты на рубль товарной продукции на 0,1515 руб. Понижение объема производства при неизменных остальных показателях, увеличение доли продукта В, который имеет наименьший уровень прибыли, в сочетании с убытием остальных, а также повышение уровня переменных расходов приводят к наращиванию значения удельных затрат. Уменьшение постоянных затрат, повышение цены продукции В и С, которое могло произойти из-за повышения себестоимости отдельных видов продукции В и С, в силу того, что повысились цены на используемые для их изготовления сырье и материалы, на транспортные расходы, снижают величину удельных затрат.

Анализ финансовых результатов На предприятиях всех видов основным обобщающим показателем финансовых результатов хозяйственной деятельности является прибыль (убыток). В показателе прибыли (убытка) отражаются объем реализации продукции (работ, услуг), ее структура, эффективность использования предприятием наличных материальных, трудовых и финансовых ресурсов. Балансовая прибыль (убыток) представляет собой сумму прибыли (убытков) от реализации продукции (работ, услуг), основных средств, нематериальных активов и иного имущества предприятия, доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Анализ балансовой прибыли (убытка) проводится по данным формы № 2 “Отчет о прибылях и убытках”; налоговой декларации по налогу на прибыль организаций. Оценка балансовой прибыли проводится путем сопоставления соответствующих показателей за анализируемый период с предыдущим отчетным периодом и за ряд таких же периодов, что позволяет видеть динамику показателей и оценить тенденцию их изменения.

Анализ состава и динамики балансовой прибыли Для анализа состава и динамики балансовой прибыли составляется таблица 6 (Пункт 1.2 настоящей таблицы заполняется при наличии исходных данных). Анализ пунктов 1.1, 1.2, 1.3 таблицы 3 позволяет выявить отдельные составляющие балансовой прибыли, установить влияние каждой составляющей на конечный финансовый результат. Уровень инфляции принимаем равным 6,1%.

Таблица 6 Анализ состава и динамики балансовой прибыли

Величина балансовой прибыли полностью состоит из прибыли от реализации продукции (от обычных видов деятельности), доходы от внереализационных операций за отчетный год по сравнению с предыдущим лишь снижают данный показатель на 11,41%. Данный факт свидетельствует о том, что рассматриваемое промышленное предприятие помимо основного вида деятельности, имеет другие источники поступления денежных средств за счет внереализационных доходов, которые не могут полностью компенсировать внереализационные расходы.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-18; просмотров: 438; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.009 с.) |

,

,