Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Прогнозирование платежного баланса и валютного курсаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Платежный баланс характеризует экономические связи государства с внешним миром. В нем фиксируются данные о внешнеэкономических операциях страны с другими странами за определенный период времени, отражаются операции по импорту, экспорту, полученным займам от иностранных партнеров и предоставленным им кредитам, инвестициям, иностранным трансфертам и платежи правительства. Основу счетов платежного баланса образуют отношения между торговыми результатами и кредитными потоками. Счета платежного баланса уникальны тем, что отражают реальные и финансовые потоки между.данной страной и всем остальным миром. Общую схему платежного баланса можно представить в следующей форме: Схема платежного баланса

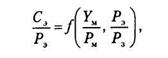

В связи с тем, что прогнозы внешнего сектора включают взаимосвязи с остальным миром, должны приниматься во внимание тенденции в мировой экономике. Например, стоимость экспорта и импорта зависит от цены товаров на мировых рынках и уровня экономической активности в странах-партнерах. Процентные ставки на международных рынках являются важным фактором, определяющим чистые процентные поступления на текущий счет, а вместе с процентными ставками на внутреннем рынке они заметно влияют на объем и направление потоков капитала. Кроме того, при прогнозе платежного баланса необходимо обеспечить увязку с другими макроэкономическими показателями. При прогнозировании важно сочетание прогнозного результата по текущему счету с допустимыми значениями притока капитала для покрытия дефицита. Так, проблемы с обслуживанием иностранного долга возникают, когда эти средства используются неэффективно или только для внутреннего потребления. Объем экспорта той или иной страны зависит от желания иностранцев покупать у нее (спрос на экспорт), а также от стимулирования и способности резидентов поставлять товары для продажи за границу (предложение экспорта). Эмпирические формулы для функций, описывающих предложение на экспорт, основываются на следующем упрощенном уравнении:

где Сэ — стоимость экспорта в национальной валюте; Рэ — цена экспорта в национальной валюте; Рв — внутренние цены; МЛ — производственные мощности, приходящиеся на экспортный сектор экономики; Ув — объем внутреннего спроса. Спрос на экспорт зависит от уровня доходов и расходов в странах, являющихся торговыми партнерами, а также от цены экспортных товаров по отношению к цене товаров, производимых в самих этих странах. Функция спроса на экспорт имеет вил

где Сэ — стоимость экспорта в национальной валюте; Ум — мировой спрос, выраженный в национальной валюте; Рэ — цена экспорта в национальной валюте; Рм — мировая цена в национальной валюте; Рз — цена заменителей импорта для торговых партнеров, выраженная в национальной валюте. Уравнение отражает спрос на экспорт в виде функции мирового спроса на товары той или иной страны и ее конкурентоспособность. Построение соответствующей шкалы и определение таких переменных, как цены, требует информации о доходах страны, являющейся торговым партнером, а также взвешенных соответствующим образом цен. Использование концепции малой страны позволяет прогнозировать объем импорта на основе факторов спроса. Цены на импорт (в иностранной валюте) должны определяться на основании анализа мировых цен, рынков и тенденций в странах — конкретных торговых партнерах. Уравнение спроса на импорт описывается следующим образом:

где Си - стоимость импорта; Рв - цена за импорт в национальной валюте; Ув — внутренний доход (или спрос на внутреннем рынке); Рв — внутренние цены. Доходы от инвестиций в результате прямых и иных капиталовложений необходимо разграничить. Доход от прямых инвестиций зависит от накопленных в прошлом иностранных инвестиций и может реализовываться только после значительного срока в связи с правовыми ограничениями на репатриацию средств. В случае же дохода от прочих инвестиций выплата процентов и поступления отражают сумму и стоимость прошлых и настоящих предоставленных и полученных иностранных займов, а также уровень международных резервов. Переводы зарплаты работников часто являются основными компонентами частных односторонних трансфертов. Можно провести разграничение между общим заработком работающих в стране пребывания и той суммой, которая репатриируется. При прогнозировании финансового счета необходимо различать три основные категории: прямые инвестиции, перемещения средне- и долгосрочного капитала и краткосрочные перемещения. Объем прямых инвестиций связан с наличием инвестиционных возможностей и перспективами быстрого экономического роста. Наличие четких сформированных правил и цоложе-ний представляет собой составную часть климата, благоприятного для инвестиций, точно так же, как и заслуживающая доверия политика правительства, направленная на достижение стабильности макроэкономических показателей. Для планирования притока государственного средне- и долгосрочного капитала можно использовать информацию, содержащуюся в проектах бюджета и планах развития, а также поступающую из стран-инвесторов. Доступ многих стран к международным займам ограничен и склонен изменяться в зависимости от условий, преобладающих на международных рынках капитала. В условиях отсутствия ограничений на перемещение капитала происходит взаимозаменяемость национальных (внутренних) и иностранных ценных бумаг, при этом важную роль играют различия ставок процента. Таким образом, валютный курс — это цена денежной единицы одной страны, выраженная в денежных единицах других стран. Такая цена может устанавливаться исходя из соотношения спроса и предложения на определенную валюту в условиях свободного рынка либо быть регламентированной решением правительства или его главным финансово-кредитным органом (центральным банком).Валютное прогнозирование – это предвидение динамики валютного курса и его использование в своих интересах. Валютное прогнозирование необходимо большинству субъектов рынка – населению, предприятиям, банкам, государству, т.к. от величины и изменений валютного курса зависят издержки импортёров, валютная выручка экспортёров, доходы владельцев иностранных активов, состояние госбюджета, размер внешнего долга страны и т.п.

1. уровень внутренних цен; 2. платёжный баланс; 3. госбюджет; 4. счета денежной системы; 5. реальный сектор экономики.

Спрос и предложение валюты зависят от экспорта и импорта. Увеличение экспорта ведет к росту стоимости валюты этой страны. Увеличивается стоимость валюты и при уменьшении импорта. Вместе с тем воздействие экспорта и импорта на величину обменного курса взаимозависимы. Степень воздействия увеличивающегося экспорта на обменный курс зависит от реакции импорта на этот курс и наоборот. Реагирование экспорта и импорта на изменения цены зависит от доступности конкурирующей альтернативы. Если большое количество стран конкурируют в экспортировании товаров и услуг, то величина экспорта будет очень чувствительной даже к небольшим изменениям обменного курса. Если в стране есть свои, национальные товары и услуги, которые могут заменить импортные, то небольшое увеличение в цене импорта приведет к заметному воздействию на величину импорта этих товаров и услуг. Потоки международных кредитов могут полностью компенсировать воздействие международной торговли на обменный курс. Значительное увеличение импорта может финансироваться займами у экспортирующих стран. Это не изменит курс обмена. При прогнозировании валютного курса используются методы экспертных оценок и статистические методы. В мировой практике широкое распространение получили многофакторные модели. Уравнение для прогноза курса валют строится с учетом факторов, влияющих на его формирование ценных бумаг могут только профессионалы. Там, где контроль над рынком ценных бумаг находится только в руках государства, он недостаточно эффективен и почти всегда опаздывает с принятием решений.[17]

|

||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-13; просмотров: 634; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.25.100 (0.009 с.) |