Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Система методов финансового прогнозирования.Содержание книги

Поиск на нашем сайте

Финансовые прогнозы представляют собой сложный многоступенчатый и интегративный процесс, в ходе которого должен решаться обширный круг различных социально-экономических и научно-технических проблем, для чего необходимо использовать в сочетании самые разнообразные методы. В теории и практике плановой деятельности за прошедшие годы накоплен значительный набор различных методов разработки прогнозов и планов. По оценкам ученых, насчитывается свыше 150 различных методов прогнозирования; на практике же в качестве основных используется лишь 15—20. Развитие информатики и средств вычислительной техники создает возможность расширения круга используемых методов прогнозирования и планирования и их совершенствования. По степени формализации методы экономического прогнозирования можно подразделить на интуитивные и формализованные. Интуитивные методы базируются на интуитивно-логическом мышлении. Они используются в тех случаях, когда невозможно учесть влияние многих факторов из-за значительной сложности объекта прогнозирования или объект слишком прост и не требует проведения трудоемких расчетов. Такие методы целесообразно использовать и в других случаях в сочетании с формализованными методами для повышения точности прогнозов. Среди интуитивных методов широкое распространение получили методы экспертных оценок. Они используются как в нашей стране, так и за рубежом для получения прогнозных оценок развития производства, научно-технического прогресса, эффективности использования ресурсов и т.п. К формализованным методам относятся методы экстраполяции и методы моделирования. Они базируются на математической теории. Среди методов экстраполяции широкое распространение получил метод подбора функций, основанный на методе наименьших квадратов (МНК). В современных условиях все большее значение стали придавать модификациям МНК: методу экспоненциального сглаживания с регулируемым трендом и методу адаптивного сглаживания. Методы моделирования предполагают использование в процессе прогнозирования и планирования различного рода экономико-математических моделей, представляющих собой формализованное описание исследуемого экономического процесса (объекта) в виде математических зависимостей и отношений. Различают следующие модели: матричные, оптимального планирования, экономико-статистические (трендовые, факторные, эконометрические), имитационные, принятия решений. Для реализации экономико-математических моделей применяются экономико -математические методы.

В практике прогнозирования и планирования широко используются также метод экономического (системного) анализа, нормативный и балансовый методы. Для разработки целевых комплексных программ используется программно-целевой метод (ПЦМ) в сочетании с другими методами. Следует отметить, что представленный перечень методов и их групп не является исчерпывающим. Рассмотрим методы, получившие широкое распространение в мировой практике.

Методы экспертных оценок Основная идея прогнозирования на основе экспертных оценок заключается в построении рациональной процедуры интуитивно-логического мышления человека в сочетании с количественными методами оценки и обработки получаемых результатов. Сущность методов экспертных оценок заключается в том, что в основу прогноза закладывается мнение специалиста или коллектива специалистов, основанное на профессиональном, научном и практическом опыте. Различают индивидуальные и коллективные экспертные оценки. Индивидуальные экспертные оценки основаны на использовании мнений экспертов-специалистов соответствующего профиля. Среди индивидуальных экспертных оценок наиболее широкое распространение получили методы "интервью", аналитический, написания сценария. Метод "интервью" предполагает беседу прогнозиста с экспертом по схеме "вопрос—ответ", в процессе которой прогнозист в соответствии с заранее разработанной программой ставит перед экспертом вопросы относительно перспектив развития прогнозируемого объекта. Успех такой оценки в значительной степени зависит от способности эксперта экспромтом давать заключение по самым различным вопросам. Аналитический метод предусматривает тщательную самостоятельную работу эксперта над анализом тенденций, оценкой состояния и путей развития прогнозируемого объекта. Эксперт может использовать всю необходимую ему информацию об объекте прогноза. Свои выводы он оформляет в виде докладной записки. Основное преимущество этого метода — возможность максимального использования индивидуальных способностей эксперта. Метод написания сценария следует отнести как к индивидуальным, так и к коллективным экспертным оценкам.

Наиболее достоверными являются коллективные экспертные оценки. Методы коллективных экспертных оценок предполагают определение степени согласованности мнений экспертов по перспективным направлениям развития объекта прогнозирования, сформулированным отдельными специалистами. В современных условиях используется математико-статистический инструментарий для обработки результатов опроса. Экспертов. Например, для оценки степени согласованности мнений экспертов по решению той или иной исследуемой проблемы исчисляются: дисперсия оценок, среднеквадратическое отклонение оценок и на этой основе — коэффициент вариации оценок. Чем меньше значение этого коэффициента, тем выше согласованность мнений экспертов. В мировой практике широкое применение нашли такие методы коллективных экспертных оценок, как метод коллективной генерации идей, метод "635", метод "Дельфи", метод "комиссий", метод написания сценария. Рассмотрим механизм действия перечисленных методов. Метод "Дельфи" - одна из первых попыток разработать более обоснованную и строгую процедуру при экспертном прогнозировании, предпринятая Т. Гордоном и О. Хелмером — сотрудниками одной из корпораций США, которые в 1964 г. опубликовали результаты обобщения и статистической обработки мнений специалистов относительно перспектив развития в ряде областей науки. Он используется при прогнозировании развития науки и техники, инвестиций и других аспектов. Цель метода "Дельфи" — разработка программы последовательных многотуровых индивидуальных опросов. Эта процедура может повторяться до 3—4 раз. В результате происходит сужение диапазона оценок и вырабатывается согласованное суждение относительно перспектив развития объекта. Особенности метода "Дельфи": а) анонимность экспертов. Участники экспертной группы неизвестны друг другу. Взаимодействие членов группы при заполнении анкет полностью исключается; б) возможность использования результатов предыдущего тура опроса; в) статистическая характеристика группового мнения. Этот метод помогает предопределить развитие проблемных ситуаций, носящих долгосрочный характер. Наши специалисты, работающие в области научно-технического прогнозирования, также разрабатывают методы обработки экспертных оценок. Они носят название эвристических.[5] Метод "комиссий" — один из методов экспертных оценок, основанный на работе специальных комиссий. Группы экспертов за "круглым столом" обсуждают ту или иную проблему с целью согласования точек зрения и выработки единого мнения. Недостаток этого метода заключается в том, что группа экспертов в своих суждениях руководствуется в основном логикой компромисса. При анализе и прогнозе систем широко используются прогнозный граф и "дерево целей". Графом называют фигуру, состоящую из точек-вершин, соединенных отрезками-ребрами. "Дерево целей" — это граф-дерево, выражающее отношение между вершинами-этапами или проблемами достижения цели. Каждая вершина представляет собой цель для всех исходящих из нее ветвей. "Дерево целей" предполагает выделение нескольких структурных или иерархических уровней. Каждая цель верхнего уровня должна быть представлена в виде подцелей следующего уровня таким образом, чтобы объединение понятий подцелей полностью определяло понятие исходной цели.

Построение "дерева целей" требует решения многих прогнозных задач: прогноза развития объекта в целом; формулировки сценария прогнозируемой цели, уровней и вершин "дерева целей"; критериев и их весов в ранжировании вершин. Эти задачи могут решаться при необходимости методами экспертных оценок. Следует отметить, что данной цели как объекту прогноза может соответствовать множество разнообразных сценариев. Методы экстраполяции В методическом плане основным инструментом любого прогноза является схема экстраполяции. Сущность экстраполяции заключается в изучении сложившихся в прошлом и настоящем устойчивых тенденций развития объекта прогноза и переносе их на будущее. Различают формальную и прогнозную экстраполяцию. Формальная базируется на предположении о сохранении в будущем прошлых и настоящих тенденций развития объекта прогноза; при прогнозной фактическое развитие увязывается с гипотезами о динамике исследуемого процесса с учетом изменений влияния различных факторов в перспективе.[6] Методы экстраполяции являются наиболее распространенными и проработанными. Основу экстраполяционных методов прогнозирования составляет изучение динамических рядов. Динамический ряд — это множество наблюдений, полученных последовательно во времени. В финансовом прогнозировании широко применяется метод математической экстраполяции, в математическом смысле означающий распространение закона изменения функции из области ее наблюдения на область, лежащую вне отрезка наблюдения. Тенденция, описанная некоторой функцией от времени, называется трендом. Тренд — это длительная тенденция изменения экономических показателей. Функция представляет собой простейшую математико-статистическую (трендовую) модель изучаемого явления. Следует отметить, что методы экстраполяции необходимо применять на начальном этапе прогнозирования для выявления тенденций изменения показателей. Рассмотрим методы экстраполяции, которые целесообразно применять в переходный период к рыночным отношениям при изменяющихся условиях функционирования экономики.

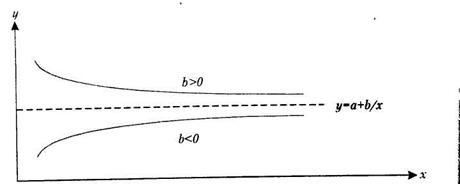

Метод подбора функций — один из распространенных методов экстраполяции. Главным этапом экстраполяции тренда является выбор оптимального вида функции, описывающей эмпирический ряд. Для этого проводятся предварительная обработка и преобразование исходных данных с целью облегчения выбора вида тренда путем сглаживания и выравнивания временного ряда. Задача выбора функции заключается в подборе по фактическим данным (х,-, у,-) формы зависимости (линии) так, чтобы отклонения (А,) данных исходного ряда г, от соответствующих расчетных, находящихся на линии, были наименьшими. После этого можно продолжить эту линию и получить прогноз.[7] Расчет параметров {а, в) для конкретной функциональной зависимости осуществляется методом наименьших квадратов (МНК) и его модификаций. Выбор модели осуществляется с помощью специально разработанных программ. Есть программы, предусматривающие возможность моделирования экономических рядов по 16-ти функциям: линейной (у = а + вх), гиперболической различных типов (у = а + в/х), экспоненциальной, степенной, логарифмической и др. Каждая из них может иметь свою, специфическую область применения при прогнозировании экономических явлений. Так, линейная функция (у = а + в/х) (рис. 2) применяется для описания процессов, равномерно развивающихся во времени. Параметр в (коэффициент регрессии) показывает скорость изменения прогнозируемого у при изменении х. Гиперболы (рис. 3) хорошо описывают процессы, характеризующиеся насыщением, когда существует фактор, сдерживающий рост прогнозируемого показателя. Модель выбирается, во-первых, визуально, на основе сопоставления вида кривой, ее специфических свойств и качественной характеристики тенденции экономического явления; во-вторых, исходя из значения критерия. В качестве критерия чаще всего используется сумма квадратов отклонений S. Из совокупности функций выбирается та, которой соответствует минимальное значение 5. Прогноз предполагает продление тенденции прошлого, выражаемой выбранной функцией, в будущее, т.е. экстраполяцию динамического ряда. Программным путем на ЭВМ определяется значение прогнозируемого показателя.

Рис. 2. Линейная зависимость

Рис. 3. Гиперболическая зависимость Для этого в формулу, описывающую процесс, подставляется величина периода, на который необходимо получить прогноз. В связи с тем, что этот метод исходит из инерционности экономических явлений и предпосылок, что общие условия, определяющие развитие в прошлом, не претерпят существенных изменений в будущем, его целесообразно использовать при разработке краткосрочных прогнозов обязательно в сочетании с методами экспертных оценок. Причем динамический ряд может строиться на основании данных не по годам, а по месяцам, кварталам. Экстраполяция методом подбора функций учитывает все данные исходного ряда с одинаковым "весом". Классический метод наименьших квадратов предполагает равноценность исходной информации в модели. Однако, как показывает опыт, экономические показатели имеют тенденцию "старения". Влияние более поздних наблюдений на развитие процесса в будущем существеннее, чем более ранних. Проблему "старения" данных динамических рядов решает метод экспоненциального сглаживания с регулируемым трендом. Он позволяет построить такое описание процесса (динамического ряда), при котором более поздним наблюдениям придаются большие "веса" по сравнению с более ранними, причем "веса" наблюдений убывают по экспоненте. В результате создается возможность получить оценку параметров тренда, характеризующих не средний уровень процесса, а тенденцию, сложившуюся к моменту последнего наблюдения.

Скорость старения данных характеризует параметр сглаживания а. Он изменяется в пределах 0 < а < 1. В области финансового прогнозирования наиболее употребимы пределы 0,05 < а < 0,3. Значение а в общем случае должно зависеть от срока прогнозирования: чем меньше срок, тем большим должно быть значение параметра. Этот метод реализуется на ЭВМ с помощью специально разработанных программ в блоке "временные ряды", который является составной частью пакета экономических расчетов. Методы моделирования и экономико-математические методы. Моделирование предполагает конструирование модели на основе предварительного изучения объекта или процесса, выделения его существенных характеристик или признаков. Прогнозирование финансов с использованием моделей включает разработку модели, ее экспериментальный анализ, сопоставление результатов прогнозных расчетов на основе модели с фактическими данными состояния объекта или процесса, корректировку и уточнение модели. В зависимости от уровня управления финансами различают макроэкономические, межотраслевые, межрайонные, отраслевые, региональные модели и модели микроуровня (модели развития фирмы). По аспектам развития экономики выделяют модели прогнозирования воспроизводства основных фондов, трудовых ресурсов, цен и др. Существует ряд других признаков классификации моделей: временной, факторный, транспортный, производственный. В современных условиях в республике развитию моделирования и практическому применению моделей стала придаваться особая значимость в связи с усилением роли прогнозирования и переходом к индикативному планированию. Рассмотрим некоторые из наиболее разработанных экономико-математических моделей, получивших широкое применение в практике финансовых прогнозов за рубежом (особенно в США). К матричным моделям относятся модели межотраслевого баланса (МОБ): статические и динамические. Первые предназначены для проведения прогнозных макроэкономических расчетов на краткосрочный период (год, квартал, месяц), вторые — для расчетов развития экономики страны на перспективу. Они отражают процесс воспроизводства в динамике и обеспечивают увязку прогноза производства продукции (услуг) с инвестициями. Статическая модель МОБ имеет вид:

где пу — коэффициенты прямых затрат (среднеотраслевые нормативы расхода продукции отрасли i, используемой в качестве средств производства для выпуска единицы продукции отрасли.); х, — объем производства продукции, отрасли-потребителя (j = Tin); Xt — валовое производство продукции (услуг), отрасли-производителя (i=Tn); У, — объем конечного продукта i-й отрасли-производителя. Выражение Ха;*; характеризует межотраслевые потоки и в целом промежуточный продукт; У, — конечный продукт; f,—валовой общественный продукт. Упрощенная динамическая модель имеет вид:

где t — индекс года; 1) — продукция отрасли, направляемая в качестве производственных инвестиций в t-м году для расширения производства в отрасль.; У/ — объем конечного продукта отрасли в t-м году за исключением продукции, направляемой на расширение производства. При переходе к Системе национальных счетов (СНС) модели межотраслевого баланса претерпевают некоторые изменения. Выражение ]£а,7*; характеризует промежуточное потребление в сферах материального производства и нематериальных услуг; Yt — конечное использование валового национального продукта (ВНП) по i-й отрасли, включающее конечное потребление (потребление домашних хозяйств и государственные расходы), валовое накопление и экспорт; Х — валовой выпуск отрасли. Сформированный на основе моделей межотраслевой баланс может использоваться для решения многих задач: прогнозирования макроэкономических показателей, межотраслевых связей и потоков (поставок), структуры экономики, отраслевых издержек, динамики цен, показателей эффективности производства (материало -, энерго-, металло-, химико-и фондоемкости).[8] Модели оптимального планирования используются для определения оптимального варианта функционирования экономики в целом и ее отдельных звеньев. Экономико-математическая модель представляет собой формализованное описание. Целевая функция описывает цель оптимизации и представляет собой зависимость показателя, по которому ведется оптимизация, от независимых переменных. Влияние каждой из переменных на величину целевой функции выражается коэффициентом — значением показателя, экстремум которого используется в качестве критерия оптимальности. Система ограничений отражает объективные экономические связи и зависимости и представляет собой систему равенств и неравенств. На макроуровне критерием оптимальности является максимум валового национального продукта. На микроуровне в качестве критерия оптимальности могут быть использованы экстремумы показателей: максимум прибыли, минимум затрат, максимум выпуска продукции (услуг) и др. На макроуровне расчеты производятся в агрегированном виде. Система ограничений претерпевает некоторые изменения. В частности, вместо ограничения по фонду времени работы оборудования вводятся ограничения по фондоемкости или производственной мощности (на отраслевом уровне), развернутый ассортимент (конкретные виды продукции) заменяется групповым.[9] Следует отметить, что, несмотря на многообразие разработанных моделей и наличие пакетов программ для проведения многовариантных расчетов, оптимизационные задачи в республике носят, как правило, экспериментальный характер. Главными причинами, сдерживающими их внедрение в практику прогнозных и плановых расчетов как на макро -, так и на микроуровне, являются: а) неадекватность разрабатываемых моделей реальным экономическим процессам; б) отсутствие специалистов-практиков, хорошо владеющих моделированием экономических и социальных процессов и методами оптимизации; г) проблема информационного обеспечения. Экономико-статистические модели используются для установления количественной характеристики связи, зависимости и взаимообусловленности финансовых показателей. Система такого рода моделей включает: одно -, многофакторные и эконометрические модели. Примеры однофакторных моделей:

где у — значение прогнозируемого показателя; а — свободный член, определяющий положение начальной точки линии регрессии в системе координат; х — значение фактора; Ь — параметр, характеризующий норму изменения у на единицу х. Многофакторные модели позволяют одновременно учитывать воздействие нескольких факторов на уровень прогнозируемого показателя. При этом последний выступает как функция от факторов:

где хи х2, х3,..., х„ - факторы. При линейной зависимости многофакторные модели могут быть представлены следующим уравнением:

где а0—свободный член; а,, а2,..., ап — коэффициенты регрессии, показывающие степень влияния соответствующего фактора на прогнозируемый показатель при фиксированном значении остальных факторов. При нелинейной зависимости многофакторная модель может иметь вид

Многофакторные модели используются при прогнозировании макроэкономических показателей, показателей спроса на продукцию, себестоимости, цен, прибыли и др. Экономико-математические модели могут быть реализованы с помощью экономико-математических методов (ЭММ). ЭММ представляют собой способы (приемы) расчета экономических показателей с применением методов прикладной математики и математической статистики. Метод экономического анализа Экономический анализ является неотъемлемой частью и одним из основных элементов логики прогнозирования. Он должен осуществляться как на макро-, так и на мезо- и микроуровнях. При проведении экономического анализа следует использовать системный подход. В качестве системы рассматривается народное хозяйство (экономика) в целом и его структурные части: сферы, регионы, отрасли, объединения, предприятия. Анализ должен быть комплексным, т.е. всесторонним. Сущность метода экономического анализа заключается в том, что экономический процесс или явление расчленяется на составные части, и выявляются взаимосвязь и влияние этих частей друг на друга и на ход развития всего процесса. Анализ позволяет раскрыть сущность такого процесса, определить закономерности его изменения в прогнозируемом (плановом) периоде, всесторонне оценить возможности и пути достижения поставленных целей.[10] Процесс экономического анализа подразделяется на ряд стадий: постановку проблемы, определение целей и критериев оценки; подготовку информации для анализа; изучение и аналитическую обработку информации; разработку рекомендаций о возможных вариантах решения проблемы и достижения целей; оформление результатов анализа. Экономический анализ на макроуровне предполагает комплексное изучение темпов развития экономики, сложившихся народнохозяйственных пропорций, структуры общественного производства. Должна даваться оценка использования трудового, природно-ресурсного потенциала, развития НТП. Особую значимость необходимо придавать выявлению тенденций изменения важнейших показателей эффективности производства, характеризующих качество экономического роста: материале - и энергоемкости, фондоотдачи, производительности труда. Комплексный анализ состояния экономики страны в предшествующем периоде должен завершаться общей оценкой уровня экономического развития и жизненного уровня народа в сопоставлении с аналогичными показателями наиболее развитых в экономическом отношении стран и выработкой рекомендаций решения проблем по достижению целей эффективным путем. На микроуровне в процессе экономического анализа акцент должен делаться на выявление резервов снижения издержек производства, определение эффективности использования производственных мощностей, финансовых и трудовых ресурсов. Необходимо выявлять факторы, сдерживающие развитие экспортного потенциала, осуществлять анализ соответствия выпускаемой продукции спросу на нее. В процессе экономического анализа применяются приемы сравнения, группировки, индексный метод, проводятся балансовые расчеты, используются нормативный и экономико-математические методы (метод корреляционно-регрессионного анализа и др.). Метод группировок предполагает объединение объектов экономического анализа в качественно однородные группы, что позволяет исследовать закономерности их развития, изучить влияние отдельных факторов, определяющих их динамику, характер взаимодействия и выявить тенденции развития данной однородной группы экономических явлений и процессов. Для определения влияния каждого фактора на изменение обобщающего показателя целесообразно использовать метод элиминирования. Влияние факторов определяется в установленной последовательности. При этом предполагается, что при определении влияния данного фактора численные значения показателей других факторов остаются неизменными. В практике экономического анализа элиминирование известно как прием цепных подстановок. Индексный метод используется для анализа темпов и пропорций развития экономики на основе использования макроэкономических показателей, цен и т.д. Индексы показателей могут отражать фактические или прогнозируемые темпы их изменения. Они позволяют получать реальную картину экономического и социального развития. Балансовый метод С помощью балансового метода реализуется принцип сбалансированности и пропорциональности. Он применяется при разработке прогнозов, планов и программ. Сущность его заключается в увязке потребностей страны в различных видах продукции, материальных, трудовых и финансовых ресурсов с возможностями производства продукции и источниками ресурсов. Балансовый метод предполагает разработку балансов, представляющих собой систему показателей, в которой одна часть, характеризующая ресурсы по источникам поступления, равна другой, показывающей распределение (использование) по всем направлениям их расхода. В переходный период к рыночным отношениям усиливается роль прогнозных балансов, разрабатываемых на макроуровне: платежного баланса, баланса доходов и расходов государства, баланса денежных доходов и расходов населения, сводного баланса трудовых ресурсов, балансов спроса и предложения. Результаты балансовых расчетов служат основой при формировании структурной, социальной, финансово-бюджетной и кредитно-денежной политики, а также политики занятости и внешнеэкономической деятельности. Балансы применяются также для выявления диспропорций в текущем периоде, вскрытия неиспользованных резервов и обоснования новых пропорций. Система балансов, используемых в прогнозировании и планировании, включает: материальные, трудовые и финансовые. В каждую из указанных групп входит ряд балансов.[11] В системе прогнозных и плановых балансов одно из центральных мест занимают материальные балансы. С их. помощью увязываются производство и потребление конкретных видов продукции, обосновывается производственная программа предприятий. Они широко используются для установления межотраслевых пропорций. Эта задача решается путем разработки межотраслевых балансов на основе ранее рассмотренных моделей и методов. Материальные балансы могут разрабатываться как в соответствующих, так и в условно-натуральных единицах измерения или денежном выражении. Все материальные балансы состоят, как правило, из двух частей: ресурсов и распределения. В ресурсной части отражаются основные источники поступления, а в распределительной — основные направления потребления. Они обычно составляются по определенным схемам. Рассмотрим методику (процесс) разработки материального баланса на примере баланса средств производства, схема которого приведена в таблице 1. Таблица1. Схема материального баланса промышленной продукции

Разработка баланса начинается с определения потребностей в ресурсах на производственно-эксплуатационные нужды и капитальное строительство, для чего может использоваться ряд методов. Наибольшее распространение получил нормативный метод: с помощью норм, нормативов и объемов производства продукции (работ) определяются потребности в конкретном виде ресурса, например в прокате черных металлов. При разработке прогнозных балансов применяются укрупненные (групповые) нормы. На макроуровне, как правило, используются укрупненные нормативы расхода ресурса на 1 млн. (млрд.) рублей продукции или 1 млн. (млрд) рублей строительно-монтажных работ. Эти нормативы должны постоянно уточняться в связи с ростом цен на сырье, материалы, топливно-энергетические ресурсы и соответственно на продукцию. Потребности на экспорт рассчитываются на основе договорных соглашений с другими странами, которые заключаются с учетом спроса на продукцию и цен на нее, а также возможностей производства. Рыночный фонд определяется, как правило, на основе данных прошлых периодов с учетом разработанных мероприятий на перспективу. Что касается товаров народного потребления, то рыночный фонд должен рассчитываться исходя из прогнозных данных о товарообороте, в основу определения которого берутся нормы потребления на душу населения и численность населения. Должны учитываться также доходы населения, цены и данные о потреблении в предшествующем периоде. [12]

|

|||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-13; просмотров: 387; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.143.178 (0.015 с.) |