Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Отдача с используемого капиталаСодержание книги

Похожие статьи вашей тематики

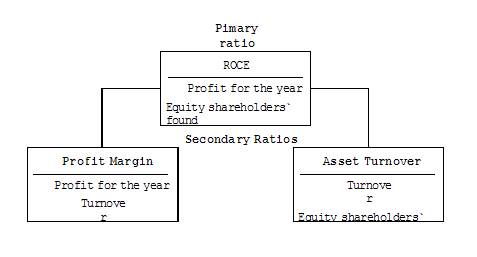

Поиск на нашем сайте Мы уже упоминали о том, что существует метод анализа, называемый техникой DuPont, которая начала применяться с 1903 года компанией DuPont. Изначально DuPont была известна как техника пирамиды или система треугольника: Прибыль / Сумма имущества (Сумма баланса), Прибыль // Продажи, Продажи / Сумма имущества (Сумма баланса). Полезность использования DuPont состоит в графическом представлении процесса управления имуществом и коэффициентами доходности. Анализ по технике DuPont соответствует дедуктивному подходу к финансовым коэффициентам. Этот подход был возвращен из небытия для дальнейшего теоретического развития несколькими авторами. В частности, Bayldon, Woods и Zafiris предложили схему взаимовлияния финансовых коэффициентов в пирамиде, но она не работала так, как этого ожидали. Теперь этот подход смешался с подтверждающим подходом. Но мы не будем рассматривать всю технику пирамиды, обратим внимание только на два ее верхних уровня.

ROCE называют первичным коэффициентом, потому что он расположен в первом верхнем уровне пирамиды. Кроме того, каждый коэффициент в пирамиде влияет на формирование первичного коэффициента, что видно из следующего тождества: ROCE = Коэффициент доходности товарооборота за отчетный период Ч Коэффициент отдачи товарооборота с используемого капитала. Следующее уравнение поясняет приведенное нами тождество: Коэффициент отдачи по прибыли от используемого (занятого) капитала (ROCE) = Прибыль за год Ч 100 / Имущество компании для распределения между собственниками. Представим коэффициент ROCE в следующем виде: ROCE = Прибыль за год / Товарооборот Ч Товарооборот / / Имущество компании для распределения между собственниками = Коэффициент доходности товарооборота Ч Коэффициент отдачи товарооборота с используемого капитала. Используемый капитал бизнеса также равен его чистым активам. Проверьте сделанные расчеты на примере одной из исследуемых организаций. Просто разместите рассчитанные выше коэффициенты в пирамиду и посмотрите, что же у вас получится.

В качестве примера более полной техники DuPont приведем развернутую формулу коэффициента отдачи по чистой прибыли с имущества компании, подлежащего распределению между собственниками (Return on Equity, или ROE): ROE = NI / ESF, где: NI (Net Income) - чистый доход, ESF (Equity shareholders funds) - имущество компании, подлежащего распределению между собственниками. Есть несколько версий метода, отличающихся степенью детализации. Первая состоит из двух сомножителей: ROE = NI / ESF = NI / TA Ч TA / ESF, где: TA (Total Assets) - сумма всего имущества организации. Иначе можно записать: ROE = ROA Ч LR, где: ROA (Return on Assets) - отдача от имущества; LR (Leverage Ratio) - коэффициент финансового рычага. Вторая версия включает три сомножителя: ROE = NI / ESF = NI / NS Ч NS / TA Ч TA / ESF, где: NS (Net Sales) - чистый (без учета НДС, налогов с оборота и налогов с продаж) объем продаж. Иначе можно записать: ROE = NPM Ч AT Ч LR, где: NPM (Net Profit Margin) - доходность по чистой прибыли; AT (Asset Turnover) - оборот имущества. Третья версия состоит из пяти сомножителей: ROE = NI / ESF = NI / EPBT Ч EPBT / EPBIT Ч EPBIT / NS Ч NS / TA Ч TA / ESF, где: PBT (Profit before Taxes) - прибыль до уплаты налогов; PBIT (Profit before Interest and Taxes) - прибыль до уплаты процентов и налогов. Иначе можно записать: ROE = TB Ч IB Ч OM Ч AT Ч LR, где: TB (Tax Burden) - налоговое бремя; IB (Interest Burden) - бремя процентов; OM (Operating Margin) - операционная доходность). «Продвинутые» коэффициенты отдачи по прибыли Есть и другие коэффициенты, которые помогают оценить эффективность работы управляющих вашим бизнесом. Поэтому рассчитаем коэффициенты ROCE и ROTA (коэффициенты отдачи по прибыли), с помощью которых можно провести анализ использования ресурсов. Приведем уравнения для расчета коэффициентов отдачи по прибыли от недвижимости и отдачи по прибыли от работающего капитала. Отдача прибыли от недвижимости (ROFA) = Прибыль до уплаты процента и налогов (PBIT) Ч 100 / Недвижимое имущество (Return on Fixed Assets (ROFA) = Profit before Interest and Taxes (PBIT) Ч 100 / Fixed Assets). Отдача прибыли от работающего капитала (ROWC) = = Прибыль до уплаты процента и налогов (PBIT) Ч 100 / Работающий капитал (Return on Working Capital (ROWC) = Profit before Interest and Taxes (PBIT) Ч 100 / Working Capital). Как и для расчета ROTA для расчета отдачи прибыли от недвижимости (ROFA) и отдачи прибыли от работающего капитала (ROWC) мы используем показатель PBIT (число в числителе формулы). Рассмотрим эти коэффициенты.

|

||

|

|

Последнее изменение этой страницы: 2016-08-16; просмотров: 499; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.33 (0.005 с.) |