Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Здійснити аналітичне групування статей активу балансу: Аналітичне групування статей активу балансуСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте ЛАБОРАТОРНА РОБОТА № 2 Здійснити аналітичне групування статей активу балансу: Аналітичне групування статей активу балансу

Здійснити аналітичне групування групування статей пасиву балансу Аналітичне групування статей пасиву балансу

Провести попередню оцінку фінансового стану підприємства за темповими показниками

ЛАБОРАТОРНА РОБОТА № 3 Провести аналіз структури активів підприємства 1) Коефіцієнт співвідношення оборотних і необоротних активів = де ОА – оборотні активи НЕ – необоротні активи 2) Коефіцієнт майна виробничого призначення = Провести аналіз складу та структури основних засобів підприємства та зробити відповідні висновки 1) Активна частина = машини та облад + інструменти, прилади, інвен + інші ОЗ + малоцінні необоротні мат. активи 2) Пасивна частина = будинки, споруди + тимчас. не титульні споруди + інвентарна тара + транспортні засоби + ін.. не оборот. мат. активи 3) Коефіцієнт співвідношення активної та пасивної частини основних засобів =

Провести аналіз показників, що характеризують стан та рух основних засобів підприємства

Провести факторний аналіз фондовіддачі основних засобів підприємства та зробити відповідні висновки 1) Середньорічний виробіток продукції на 1 працівника, грн. = 2) Фондоозброєність = 3) Фондовіддача = 4) Вплив фактору продуктивності праці на фондовіддачу2015 = 5) Вплив фактору фондоозброєності праці на фондовіддачу2015 = 6) Загальна зміна фондовіддачі = Взаємозв’язок фондовіддачі з фондомісткістю та фондоозброєністю (формули з презент):

де ВПр – валова продукція за порівняльними цінами тис. грн.; ОФ – середьорічна вартість основних засобів, тис. грн.; Ч – кількість робітників у найбільшій зміні, чол.; ПП – продуктивність праці, грн./чол.; ФО – фондоозброєність праці, грн./чол.

Провести аналіз складу та структури виробничих запасів підприємства та зробити відповідні висновки 1) Коефіцієнт накопичення запасів, % =

ЛАБОРАТОРНА РОБОТА № 4 ЛАБОРАТОРНА РОБОТА № 5 Завдання 5.1, 5.2. Проаналізувати склад та структуру активів, пасивів, підприємства за ознакою ліквідності.

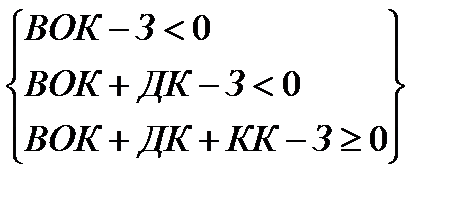

ЛАБОРАТОРНА РОБОТА № 6 Завдання 6.1. – Провести аналіз абсолютних показників фінансової стійкості підприємства. На основі проведеного аналізу визначити тип фінансової стійкості підприємства. Абсолютні показники фінансової стійкості підприємства

Типи поточної якісної оцінки фінансової стійкості підприємства: — абсолютна фінансова стійкість – наявний надлишок власного оборотного капіталу для фінансування запасів і витрат, а трикомпонентний показник фінансової стійкості (1,1,1) або (+;+;+).

— нормальна фінансова стійкість – наявний надлишок власних і довгострокових позикових джерел для фінансування запасів і витрат, а трикомпонентний показник (0,1,1) або (-;+;+).

— нестійкий фінансовий стан – наявний надлишок нормальних джерел фінансування запасів і витрат, а трикомпонентний показник (0,0,1) або (-;-;+).

— критичний фінансовий стан – має місце нестача нормальних джерел фінансування запасів і витрат, а трикомпонентний показник (0,0,0) або (-;-;-).

ЛАБОРАТОРНА РОБОТА № 7 Завдання 7.1 – 7.3 Перенос данных из Ф2. Чистий рух коштів = сумме всех статей

7.4

7.5

ЛАБОРАТОРНА РОБОТА № 8 Тривалість операційного циклу розраховується як сума тривалості виробничого циклу і періоду обороту дебіторської заборгованості Фінансовий цикл розраховується як різниця між операційним циклом та періодом обороту кредиторської заборгованості. Коефіцієнт оборотності активів = Чистий дохід / середньорічна вартість активів Коефіцієнт оборотності власного капіталу = чистий дохід / середньорічна вартість власного капіталу Коефіцієнт оборотності оборотних коштів = Чистий дохід / середньорічна вартість оборотних коштів Коефіцієнт оборотності матеріальних запасів = Собівартість реалізованої продукції / середньорічна вартість матеріальних запасів Коефіцієнт оборотності дебіторської заборгованості = Чистий дохід / Середньорічна дебіторська заборгованість Коефіцієнт оборотності кредиторської заборгованості = Собівартість реалізованої продукції / Середньорічна вартість кредиторської заборгованості Тривалість одного обороту = 360 / коефіцієнт оборотності Продуктивність праці = Обсяг виробництва / Середньооблікова чисельність працівників Обсяг виробництва на 1 грн. оплати праці = Обсяг виробництва / Фонд оплати праці Матеріаловіддача = Обсяг виробництва / Матеріальні витрати Фондовіддача = Обсяг виробництва / Оборотні засоби Амортвіддача = Обсяг виробництва / Амортизація Обротність оборотних засобів = Обсяг виробництва / Оборотні засоби ЛАБОРАТОРНА РОБОТА № 9 Факторний аналіз формування валового прибутку підприємства.

Показники динаміки і складу фінансових результатів підприємства

Чотирьохфакторна модель рентабельності власного капіталу Рентабельність продажів до виплати податків, = Прибуток до оподаткування, / Чистий дохід від реалізації Коефіцієнт оборотності сукупних активів = Чистий дохід від реалізації, тис. грн. / Середньорічні сукупні активи, тис. грн. Мультиплікатор капіталу = Середньорічні сукупні активи, тис. грн. / Середньорічна сума власного капіталу, тис. грн. Рентабельність власного капіталу, % = Питома вага чистого прибутку у загальній сумі прибутку до оподаткування, одн. * Рентабельність продажів до виплати податків, % * Коефіцієнт оборотності сукупних активів * Мультиплікатор капіталу Вплив на ROE Питома вага чистого прибутку у загальній сумі прибутку до оподаткування = (Відхилення Питома вага чистого прибутку у загальній сумі прибутку до оподаткування 2014-2013 *Різницю рентаб ВК)/(Відхил Питома вага чистого прибутку у загальній сумі прибутку до оподаткування + відхил Рентабельність продажів до виплати податків + відхил Мультиплікатор капіталу+ відхил Коефіцієнт оборотності сукупних активів) Рентабельність продажів до виплати податків = (Відхилення Рентабельність продажів до виплати податків 2014-2013 *Різницю рентаб ВК)/(Відхил Питома вага чистого прибутку у загальній сумі прибутку до оподаткування + відхил Рентабельність продажів до виплати податків + відхил Мультиплікатор капіталу+ відхил Коефіцієнт оборотності сукупних активів) Коефіцієнт оборотності сукупних активів = (Відхилення Коефіцієнт оборотності сукупних активів 2014-2013 *Різницю рентаб ВК)/(Відхил Питома вага чистого прибутку у загальній сумі прибутку до оподаткування + відхил Рентабельність продажів до виплати податків + відхил Мультиплікатор капіталу+ відхил Коефіцієнт оборотності сукупних активів) Мультиплікатор капіталу = (Відхилення Мультиплікатор капіталу 2014-2013 *Різницю рентаб ВК)/(Відхил Питома вага чистого прибутку у загальній сумі прибутку до оподаткування + відхил Рентабельність продажів до виплати податків + відхил Мультиплікатор капіталу+ відхил Коефіцієнт оборотності сукупних активів) ЛАБОРАТОРНА РОБОТА № 2 Здійснити аналітичне групування статей активу балансу: Аналітичне групування статей активу балансу

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-10; просмотров: 526; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.113 (0.01 с.) |