Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оцінка результатів інтенсифікації ⇐ ПредыдущаяСтр 5 из 5

— визначення динаміки якісних показників використання ресурсів (коефіцієнтів зростання ресурсовіддачі) окремо в розрізі їх видів – середньо облікова чисельність працюючих, оплата праці, матеріальні витрати, основні фонди, амортизація і оборотні активи); — визначення співвідношення приросту ресурсів у розрахунку на 1% приросту обсягу виробництва (реалізації) як відношення темпів зростання обсягів виробничих ресурсів до темпу зростання обсягів виробництва (реалізації); — розрахунок частки впливу інтенсифікації на приріст обсягу виробництва (реалізації) продукції. Даний розрахунок здійснюється на основі індексного методу. Частка впливу екстенсивного (кількісного) фактору визначається діленням темпу приросту на результативний показник та множенням на 100 %, тобто як добуток приросту ресурсу на 1 % приросту продукції і 100 %. Частка впливу інтенсивного (якісного) фактору є різницею між 100 % зміни і часткою впливу екстенсивного фактору;

Коефіцієнт, який характеризує частку реінвестованого у виробництво прибутку = Чистий прибуток / Прибуток, спрямований на розвиток підприємства Рентабельність реалізованої продукції = Чистий прибуток / чистий дохід Оборотність власних коштів = чистий дохід / Середньорічна сума власних оборотних коштів Коефіцієнт забезпечення власними оборотними коштами = Середньорічна сума оборотних коштів / Середньорічна сума власних оборотних коштів Коефіцієнт поточної ліквідності = Середньорічна сума оборотних коштів / Середньорічна сума короткострокових зобов’язань Коефіцієнт, що характеризує частку короткосткострокових зобов’язань в капіталі підприємства = Середньорічна сума короткострокових зобов’язань / Середньорічна сума активів підприємства Коефіцієнт фінансової залежності (Мультиплікатор капіталу) = Середньорічна сума активів підприємства / Середньорічна сума власного капіталу Коефіцієнт стійкості економічного зростання = добуток коефіцієнтів наведених вище (рентабельність власного капіталу) ЛАБОРАТОРНА РОБОТА № 9 Факторний аналіз формування валового прибутку підприємства.

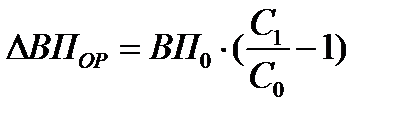

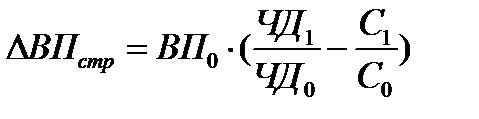

Показники динаміки і складу фінансових результатів підприємства

Чотирьохфакторна модель рентабельності власного капіталу Рентабельність продажів до виплати податків, = Прибуток до оподаткування, / Чистий дохід від реалізації Коефіцієнт оборотності сукупних активів = Чистий дохід від реалізації, тис. грн. / Середньорічні сукупні активи, тис. грн. Мультиплікатор капіталу = Середньорічні сукупні активи, тис. грн. / Середньорічна сума власного капіталу, тис. грн. Рентабельність власного капіталу, % = Питома вага чистого прибутку у загальній сумі прибутку до оподаткування, одн. * Рентабельність продажів до виплати податків, % * Коефіцієнт оборотності сукупних активів * Мультиплікатор капіталу Вплив на ROE Питома вага чистого прибутку у загальній сумі прибутку до оподаткування = (Відхилення Питома вага чистого прибутку у загальній сумі прибутку до оподаткування 2014-2013 *Різницю рентаб ВК)/(Відхил Питома вага чистого прибутку у загальній сумі прибутку до оподаткування + відхил Рентабельність продажів до виплати податків + відхил Мультиплікатор капіталу+ відхил Коефіцієнт оборотності сукупних активів)

Рентабельність продажів до виплати податків = (Відхилення Рентабельність продажів до виплати податків 2014-2013 *Різницю рентаб ВК)/(Відхил Питома вага чистого прибутку у загальній сумі прибутку до оподаткування + відхил Рентабельність продажів до виплати податків + відхил Мультиплікатор капіталу+ відхил Коефіцієнт оборотності сукупних активів) Коефіцієнт оборотності сукупних активів = (Відхилення Коефіцієнт оборотності сукупних активів 2014-2013 *Різницю рентаб ВК)/(Відхил Питома вага чистого прибутку у загальній сумі прибутку до оподаткування + відхил Рентабельність продажів до виплати податків + відхил Мультиплікатор капіталу+ відхил Коефіцієнт оборотності сукупних активів) Мультиплікатор капіталу = (Відхилення Мультиплікатор капіталу 2014-2013 *Різницю рентаб ВК)/(Відхил Питома вага чистого прибутку у загальній сумі прибутку до оподаткування + відхил Рентабельність продажів до виплати податків + відхил Мультиплікатор капіталу+ відхил Коефіцієнт оборотності сукупних активів)

|

|||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-10; просмотров: 262; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.93.210 (0.008 с.) |