Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Себестоимость продукции: понятие, состав, структура и видыСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Себестоимость единицы продукции – общая сумма затрат на производство, деленная на количество произведенных единиц продукции. Себестоимость продукции (работ, услуг) – часть стоимости, отражающая издержки на производство и реализацию продукции, которая обязательно возвращается на предприятие для возмещения затрат рабочей силы и средств производства с целью возобновления очередного цикла производственного процесса. Представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на ее производство и реализацию. Одной из важнейших задач управления является калькулирование себестоимости продукции. Себестоимость продукции является качественным показателем, концентрированно отражающей результаты хозяйственной деятельности организации, ее достижения и имеющиеся резервы. Чем ниже себестоимость продукции, тем больше экономится труд, лучше используются основные фонды, материалы, топливо, тем дешевле обходится производство продукции, как предприятию, так и всему обществу. В себестоимость продукции, в частности включаются: · затраты труда, средств и предметов труда на производство продукции на предприятии. К ним относятся: затраты на подготовку и освоение производства; затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией и организацией производства, включая расходы по контролю производственных процессов и качества выпускаемой продукции; расходы, связанные с изобретательством и рационализацией; расходы по обслуживанию производственного процесса, обеспечению нормальных условий труда и техники безопасности; расходы, связанные с набором рабочей силы, подготовкой и переподготовкой кадров; отчисления на государственное социальное и обязательное медицинское страхование; расходы по управлению производством и другое; · расходы, связанные со сбытом продукции: упаковкой, хранением, погрузкой и транспортировкой (кроме тех случаев, когда они возмещаются покупателем сверх цены на продукцию); оплатой услуг транспортно-экспедиционных и посреднических организаций, комиссионными сборами и вознаграждениями, уплачиваемыми сбытовым и внешнеторговым организациям; расходы на рекламу, включая участие в выставках, ярмарках и другое; · расходы, непосредственно не связанные с производством и реализацией продукции на данном предприятии, но их возмещение путем включения в себестоимость продукции отдельных предприятий необходимо в интересах обеспечения простого воспроизводства (отчисления на покрытие затрат по геологоразведочным и геолого-поисковым работам, на рекультивацию земель; плата за древесину, отпускаемую на корню, а также плата за воду). Кроме того, в себестоимости продукции (работ, услуг) отражаются также потери от брака, от простоев по внутрипроизводственным причинам, недостачи материальных ценностей в производстве и на складах в пределах норм естественной убыли, выплата пособий в результате потери трудоспособности из-за производственных травм (на основании судебных решений). Существует два способа определения себестоимости. 1) Составляется смета затрат на производство, в которой затраты группируются по элементам. 2) Затраты группируются по статьям, на основании этой группировки составляется калькуляция, здесь затраты группируются в зависимости от места возникновения и направления использования. Для самого предприятия важна достоверная информация о структуре себестоимости – предприятие получает возможность влиять на нее, т. е. управлять своими издержками. В зависимости от того, какие затраты включались в себестоимость продукции, в экономической литературе выделяют ее виды (таблица 3). Таблица 3. Виды себестоимости

Под структурой себестоимости понимается ее состав по элементам или статьям и их доля в полной себестоимости. На структуру себестоимости влияют следующие факторы:

1. Специфика (особенности) предприятия. Исходя из этого различают: трудоемкие предприятия (большая доля заработной платы в себестоимости продукции); материалоемкие (большая доля материальных затрат); фондоемкие (большая доля амортизации); энергоемкие (большая доля топлива и энергии в структуре себестоимости). 2. Ускорение научно-технического прогресса. Этот фактор влияет на структуру себестоимости многопланово. Но основное влияние заключается в том, что под воздействием этого фактора доля живого труда уменьшается, а доля овеществленного труда в себестоимости продукции увеличивается. 3. Географическое местонахождение предприятия. 4. Инфляция и изменение процентной ставки банковского кредита, (стоимость материальных ресурсов, основных фондов, рабочей силы изменяется неадекватно по отношению к друг другу; опережение процесса выбытия основных фондов над процессом их ввода, - приводит к снижению доли амортизации; неоднократная переоценка основных средств не соответствует уровню инфляции; увеличение процентных ставок по кредитам значительно повышает плату за кредиты коммерческим банкам). Систематическое определение и анализ структуры затрат на предприятии имеют очень важное значение, в первую очередь, для управления издержками на предприятии с целью их минимизации

Расчет себестоимости по статьям калькуляции

Расчет себестоимости калькуляционной единицы (единицы продукции) производится по статьям калькуляции, определяемым с учетом назначения и места возникновения затрат. Перечень основных статей калькуляции дан в таблице 4.

Таблица 4. Перечень основных статей калькуляции

Статья калькуляции «Сырье и материалы» включает затраты на сырье и основные материалы, непосредственно входящие в продукцию, составляющие ее материальную основу, а также вспомогательные материалы технологического назначения, технологическое топливо и энергию. К «Покупным комплектующим изделиям и полуфабрикатам» относят готовые комплектующие изделия, узлы, блоки и полуфабрикаты, требующие дальнейшей обработки, изготовленные на других фирмах. «Основная заработная плата производственных рабочих» включает заработную плату по тарифу и доплаты по действующим в организации премиальным системам. Статья «Дополнительная заработная плата производственных рабочих» включает оплату очередных и дополнительных отпусков, доплаты за работу в ночное время, доплаты подросткам, учащимся, выплаты за выслугу лет (там, где они имеют место). Статья «Отчисления на социальные нужды» включает отчисления в пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования. Статья «Расходы на содержание и эксплуатацию оборудования» включает: амортизационные отчисления по оборудованию; затраты на ремонт оборудования (стоимость запасных частей и заработную плату ремонтных рабочих с отчислениями на социальные нужды); заработную плату наладчиков оборудования с отчислениями на социальные нужды; оплату силовой электроэнергии, расходы на вспомогательные материалы (смазочные материалы, охлаждающие жидкости, ветошь и т. п.), используемые на поддержание оборудования в работоспособном состоянии и чистоте. Для расчета прямых затрат на практике в качестве исходной информации используются спецификации к чертежам и схемам, карты технологических процессов, экономические нормы и нормативы. Косвенные затраты – это затраты, общие для нескольких видов продукции, для цеха или организации (предприятия) в целом. К косвенным статьям калькуляции относят: «Общепроизводственные расходы», «Общехозяйственные расходы» и «Коммерческие расходы». В состав «Общепроизводственных расходов» обычно включают амортизационные отчисления по основным средствам, используемым для производства нескольких видов продукции; арендную плату за основные средства; расходы на отопление, освещение и на содержание производственных зданий и помещений; заработную плату с отчислениями на социальные нужды сотрудников, занятых управлением и обслуживанием производства; расходы на ремонт производственных зданий, помещений, общего оборудования и т. п. К «Общехозяйственным (управленческим) расходам» относят: командировочные, представительские, хозяйственные расходы; оплату информационно-консультационных услуг, расходы на содержание пожарной и сторожевой охраны, расходы на оплату труда и социальные нужды административно-хозяйственного персонала и сотрудников общих подразделений, а также другие расходы, связанные с управлением организацией (предприятием) в целом. «Коммерческие расходы» – это расходы, связанные со сбытом (реализацией) продукции. Они включают расходы на тару, упаковку, рекламу, расходы, связанные с участием в выставках, ярмарках, презентациях; затраты на доставку продукции на станцию-отправитель. Следует отметить, что на предприятиях промышленности применяют следующие основные методы калькулирования себестоимости продукции: • прямого счета; • нормативный; • расчетно – аналитический; • параметрический.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 3135; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.161.43 (0.008 с.) |

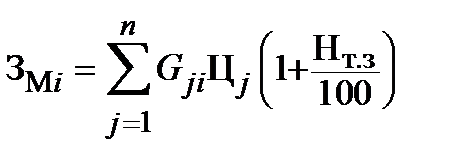

– норма расхода j-го материала на единицу i-й продукции;

– норма расхода j-го материала на единицу i-й продукции;

– цена приобретения единицы j-го материала, р./ед.;

– цена приобретения единицы j-го материала, р./ед.;

– норма транспортно-заготовительных расходов;

– норма транспортно-заготовительных расходов;

– норма расходов j-го комплектующего изделия или полуфабриката;

– норма расходов j-го комплектующего изделия или полуфабриката;

– цена единицы j-го комплектующего изделия или полуфабриката, р./шт.;

n – количество видов комплектующих изделий, входящих в единицу i-й продукции

– цена единицы j-го комплектующего изделия или полуфабриката, р./шт.;

n – количество видов комплектующих изделий, входящих в единицу i-й продукции

– трудоемкость изготовления i-го изделия, нормо-ч;

– трудоемкость изготовления i-го изделия, нормо-ч;

– средняя расценка по i-й операции, которая определяется с учетом сложности и характера операции (часовая тарифная ставка), р./нормо-ч;

– средняя расценка по i-й операции, которая определяется с учетом сложности и характера операции (часовая тарифная ставка), р./нормо-ч;

– процент премии, выплачиваемой по действующей премиальной системе

– процент премии, выплачиваемой по действующей премиальной системе

– процент дополнительной заработной платы, определяемый в целом по организации (предприятию);

– процент дополнительной заработной платы, определяемый в целом по организации (предприятию);

– годовой фонд дополнительной заработной платы, р.;

– годовой фонд дополнительной заработной платы, р.;

– годовой фонд основной заработной платы, р.

– годовой фонд основной заработной платы, р.

– норма отчислений на социальные нужды (ставка единого социального налога), %

– норма отчислений на социальные нужды (ставка единого социального налога), %

– средние затраты машинного времени по оборудованию на единицу i -й продукции, маш.-ч.;

– средние затраты машинного времени по оборудованию на единицу i -й продукции, маш.-ч.;

– средняя стоимость машино-часа работы оборудования, р./маш.-ч

– средняя стоимость машино-часа работы оборудования, р./маш.-ч

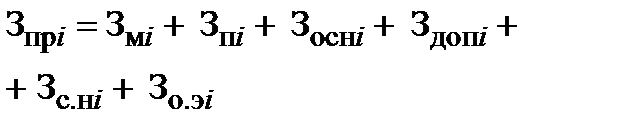

– сумма прямых (переменных) затрат на i -е

– сумма прямых (переменных) затрат на i -е

– процент общепроизводственных расходов, %;

– процент общепроизводственных расходов, %;

– годовая смета общепроизводственных расходов организации, тыс. р.;

– годовая смета общепроизводственных расходов организации, тыс. р.;

– сумма прямых затрат на i -е изделие, р.

– сумма прямых затрат на i -е изделие, р.

– годовая смета прямых затрат организации, тыс. р.

– годовая смета прямых затрат организации, тыс. р.

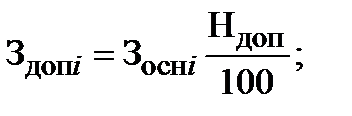

– процент

общехозяйственных расходов, %;

– процент

общехозяйственных расходов, %;

– годовая смета общехозяйственных расходов организации, тыс. р.

– годовая смета общехозяйственных расходов организации, тыс. р.

– процент коммерческих расходов, %;

– процент коммерческих расходов, %;

– годовая смета коммерческих расходов организации, тыс. р.;

– годовая смета коммерческих расходов организации, тыс. р.;

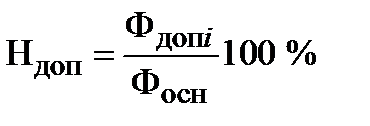

– годовой объем товарной продукции организации, рассчитанный по производственной

– годовой объем товарной продукции организации, рассчитанный по производственной