Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие и виды производственно-сбытовых издержекСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

СОДЕРЖАНИЕ ВВЕДЕНИЕ......................................................................................................................... 3 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАСЧЕТА И АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ................................................................................. 4 1.1. Понятие и виды производственно-сбытовых издержек.................................... 4 1.2. Себестоимость продукции: понятие, состав, структура и виды....................... 6 1.3. Расчет себестоимости по статьям калькуляции................................................ 10 1.4. Методы отнесения косвенных затрат на единицу продукции........................ 14 1.5. Анализ структуры и рентабельности себестоимости единицы продукции.................................................................................................................... 15 2. РАСЧЕТ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ПРОДУКЦИИ..................................... 17 2.1. Расчет прямых (переменных) затрат на единицу продукции.......................... 17 2.2. Расчет косвенных затрат на единицу продукции............................................. 18 2.3. Расчет полной себестоимости единицы продукции........................................ 20 2.4. Определение прибыли, рентабельности в процентах к затратам и выручки от реализации (цену изделия)……………………………………........................24 2.5 Определения прибыли и точки безубыточности…………………………..…25 2.6 Графики безубыточности……………………………………………………….27 3. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ......................................................... 30 3.1. Анализ структуры себестоимости и расчет объема продаж............................ 30 3.2. Анализ рентабельности видов продукции и разработка предложений по изменению состава и структуры выпускаемой и реализуемой продукции......... 31 ЗАКЛЮЧЕНИЕ................................................................................................................. 33 Список литературы........................................................................................................... 34

ВВЕДЕНИЕ Целью данной курсовой работы является расчет рентабельности производства. Рентабельность – относительный показатель экономической эффективности. Рентабельность производства рассчитывается как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции. Коэффициент показывает, сколько рублей прибыли предприятие имеет с каждого рубля, затраченного на производство и реализацию продукции. Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки.

Задачами данной курсовой работы являются: определение себестоимости, цены и прибыли по трем заданным видам продукции двумя способами расчетов; определение структуры себестоимости; построение графиков безубыточности; анализ себестоимости и рентабельности видов продукции. Главный мотив деятельности любой фирмы в рыночных условиях - максимизация прибыли. Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции. Себестоимость продукции – важнейший качественный показатель хозяйственной деятельности предприятий. Уровень себестоимости дает возможность судить о том, насколько рационально используются материальные, трудовые и денежные ресурсы, как соблюдается режим экономии. Поэтому умение рассчитывать себестоимость, а также выявлять необоснованные издержки и их влияние на производство является необходимым элементом знаний будущего специалиста.

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ Понятие и виды производственно-сбытовых издержек Издержки организации представляют собой величину расходов, выраженных в денежной форме, которые необходимы для обеспечения ее функционирования и осуществления производственной и сбытовой деятельности. Издержки хозяйственной деятельности — это неизбежное явление, с ними сталкивается абсолютно каждая фирма. Но в то же время они различны для каждой в отдельности и зависят от экономической грамотности руководства и финансовых отделов (бухгалтерия, маркетинг и пр.), которые планируют объем деятельности и величину затрат. Классификация затрат может быть составлена посредством следующих критериев (таблица 2). Таблица 2.Классификация затрат

Расчет себестоимости по статьям калькуляции

Расчет себестоимости калькуляционной единицы (единицы продукции) производится по статьям калькуляции, определяемым с учетом назначения и места возникновения затрат. Перечень основных статей калькуляции дан в таблице 4.

Таблица 4. Перечень основных статей калькуляции

Статья калькуляции «Сырье и материалы» включает затраты на сырье и основные материалы, непосредственно входящие в продукцию, составляющие ее материальную основу, а также вспомогательные материалы технологического назначения, технологическое топливо и энергию.

К «Покупным комплектующим изделиям и полуфабрикатам» относят готовые комплектующие изделия, узлы, блоки и полуфабрикаты, требующие дальнейшей обработки, изготовленные на других фирмах. «Основная заработная плата производственных рабочих» включает заработную плату по тарифу и доплаты по действующим в организации премиальным системам. Статья «Дополнительная заработная плата производственных рабочих» включает оплату очередных и дополнительных отпусков, доплаты за работу в ночное время, доплаты подросткам, учащимся, выплаты за выслугу лет (там, где они имеют место). Статья «Отчисления на социальные нужды» включает отчисления в пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования. Статья «Расходы на содержание и эксплуатацию оборудования» включает: амортизационные отчисления по оборудованию; затраты на ремонт оборудования (стоимость запасных частей и заработную плату ремонтных рабочих с отчислениями на социальные нужды); заработную плату наладчиков оборудования с отчислениями на социальные нужды; оплату силовой электроэнергии, расходы на вспомогательные материалы (смазочные материалы, охлаждающие жидкости, ветошь и т. п.), используемые на поддержание оборудования в работоспособном состоянии и чистоте. Для расчета прямых затрат на практике в качестве исходной информации используются спецификации к чертежам и схемам, карты технологических процессов, экономические нормы и нормативы. Косвенные затраты – это затраты, общие для нескольких видов продукции, для цеха или организации (предприятия) в целом. К косвенным статьям калькуляции относят: «Общепроизводственные расходы», «Общехозяйственные расходы» и «Коммерческие расходы». В состав «Общепроизводственных расходов» обычно включают амортизационные отчисления по основным средствам, используемым для производства нескольких видов продукции; арендную плату за основные средства; расходы на отопление, освещение и на содержание производственных зданий и помещений; заработную плату с отчислениями на социальные нужды сотрудников, занятых управлением и обслуживанием производства; расходы на ремонт производственных зданий, помещений, общего оборудования и т. п. К «Общехозяйственным (управленческим) расходам» относят: командировочные, представительские, хозяйственные расходы; оплату информационно-консультационных услуг, расходы на содержание пожарной и сторожевой охраны, расходы на оплату труда и социальные нужды административно-хозяйственного персонала и сотрудников общих подразделений, а также другие расходы, связанные с управлением организацией (предприятием) в целом. «Коммерческие расходы» – это расходы, связанные со сбытом (реализацией) продукции. Они включают расходы на тару, упаковку, рекламу, расходы, связанные с участием в выставках, ярмарках, презентациях; затраты на доставку продукции на станцию-отправитель. Следует отметить, что на предприятиях промышленности применяют следующие основные методы калькулирования себестоимости продукции:

• прямого счета; • нормативный; • расчетно – аналитический; • параметрический.

Продукции Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Основными задачами анализа себестоимости продукции (работ, услуг) являются: · объективная оценка выполнения плана по себестоимости и ее изменения относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплины; · исследование причин, вызвавших отклонение показателей от их плановых значений; · обеспечение центров ответственности по затратам необходимой информацией для оперативного управления формированием себестоимости продукции; · содействие выработке оптимальной величины плановых затрат, плановых и нормативных калькуляций на отдельные изделия и виды продукции; · выявление и сводный подсчет резервов снижения затрат на производство и реализацию продукции; Анализ хозяйственной деятельности основывается на системе показателей и предполагает использование данных целого ряда источников экономической информации. Основными источниками информации, необходимой для проведения анализа себестоимости, являются отчетные данные; данные бухгалтерского учета (синтетические и аналитические счета, отражающие затраты материальных, трудовых и денежных средств, соответствующие ведомости, журналы-ордера и в необходимых случаях первичные документы); плановые (сметные, нормативные) данные о затратах на производство и реализацию продукции и отдельных изделий (работ, услуг). Рентабельность - относительный показатель экономической эффективности. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании. Показатели рентабельности можно объединить в несколько групп: · показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов; · показатели, характеризующие рентабельность продаж; · показатели, характеризующие доходность капитала и его частей. Рентабельность производства рассчитывается как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции. Коэффициент показывает, сколько рублей прибыли предприятие имеет с каждого рубля, затраченного на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции.

Расчёт прямых затрат Расчет себестоимости производится по первому методу расчета с учетом использования двух способов определения общепроизводственных и общехозяйственных расходов. В индивидуальных исходных данных приведены фактические расходы по каждому изделию на следующие статьи калькуляции: «Сырье и материалы» и «Покупные комплектующие изделия и полуфабрикаты». Расчет затрат на остальные прямые статьи калькуляции выполняется на основе данных о трудоемкости изготовления, средней часовой тарифной ставке, проценте премии, проценте дополнительной заработной платы, ставке единого социального налога, средних затратах машинного времени на одно изделие и средней стоимости машино-часа работы оборудования. Расчет основной заработной платы и расходов на содержание и эксплуатацию оборудования производится по упрощенным формулам, отмеченным в табл. 4 штрихом. Результаты расчета прямых статей калькуляции по каждому изделию приведены в таблице 5. Таблица 5. Расчёт прямых затрат по изделиям

Расчёт косвенных затрат Расчет общепроизводственных и общехозяйственных расходов произведем по формулам, приведенным в табл. 4, двумя способами, и полученные результаты расчета занесём в табл. 6. Первый способ – это расчет общепроизводственных и общехозяйственных расходов в процентах от заработной платы производственных рабочих. Второй способ – расчет тех же расходов в процентах от суммы прямых затрат на изделие.

Таблица 6. Расчёт косвенных расходов

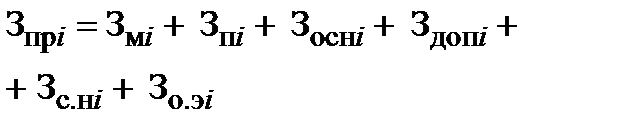

Расчёт полной себестоимости Рассчитаем полную себестоимость с учетом двух способов расчета общехозяйственных и общепроизводственных расходов, а также приведём данные по величине коммерческих расходов. Цеховая себестоимость определяется как сумма первых семи статей калькуляции, а производственная себестоимость – как сумма цеховой себестоимости и общехозяйственных расходов. Коммерческие расходы определяются по формуле, приведенной в табл. 4. Полная себестоимость изделия определяется как сумма производственной себестоимости и коммерческих расходов. Таблица 7.Расчет себестоимости изделия А

Расчёт прибыли изделия А Способ 1

Способ 2

Расчёт точки безубыточности Таблица 11.Результаты определения прибыли и точки безубыточности

ЗАКЛЮЧЕНИЕ В результате выполнения курсовой работы были произведены анализ производства с целью получения максимальной прибыли, расчет и анализ себестоимости продукции организации и предложены меры по снижению себестоимости продукции предприятия. Так же были построены графики безубыточности. График безубыточности — график, показывающий, какой уровень дохода от продаж должен быть достигнут, чтобы полностью покрыть постоянные и переменные издержки. Для расчета точки безубыточности используются простые соотношения, основанные на балансе выручки: Выручка = Переменные издержки + Постоянные издержки + Прибыль. Графики и аналитические расчеты показывают, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, от уровня цен на продукцию. При повышении цен необходимо реализовать меньше продукции, чтобы получить необходимую выручку для компенсации постоянных издержек предприятия, а при снижении уровня цен безубыточный объем реализации возрастает. Увеличение же удельных переменных и постоянных затрат повышает порог рентабельности и уменьшает зону безопасности. Поэтому каждое предприятие стремится к сокращению постоянных издержек. Оптимальным считается тот план, который позволяет снизить долю постоянных затрат на единицу продукции, уменьшить безубыточный объем продаж и увеличить зону безопасности. В ходе данной работы мы определили, что полную себестоимость составляет множество статей калькуляции. Анализ себестоимости продукции служит для выявления возможностей более рационального использования производственных ресурсов, снижения затрат на производство, реализацию и обеспечение роста прибыли. Анализ себестоимости является важнейшим инструментом управления затратами. Итог анализа себестоимости - это выявление резервов дальнейшего улучшения показателей. Изучение себестоимости продукции разрешает дать более правильную оценку уровню показателей прибыли и рентабельности достигнутому на предприятии. СПИСОК ЛИТЕРАТУРЫ 1. Экономика организации: Методические указания к курсовой работе / Сост.: Т. П. Ширяева, М. И. Житенева, М. В. Чигирь. СПб.: Изд-во СПбГЭТУ «ЛЭТИ», 2011. 24 с. 2. Зайцев Н.Л. “Экономика промышленного предприятия” М; ИНФРА 2006 3. Карлик А.Е. “Экономика предприятия” М. Инфра-М 2001 4. Николаева С.А., Принципы формирования и калькуляция себестоимости. – М.: Аналитика-Пресс, 2009 5. Райзберг Б. А., Лозовский Л.Ш., Стародубцева Е.Б. «Современный экономический словарь» М.: ИНФРА-М, 2006 6. Сергеев И. В. «Экономика организаций (предприятий)»: учеб. - 3-е изд., перераб. и доп. - М.: ТК Велби, Изд-во Проспект,2005. 7. Хунгуреева И.П., Шабыкова Н.Э., Унгаева И.Ю. Экономика предприятия: Учебное пособие. – Улан-Удэ, Изд-во ВСГТУ, 2004.

СОДЕРЖАНИЕ ВВЕДЕНИЕ......................................................................................................................... 3 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАСЧЕТА И АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ................................................................................. 4 1.1. Понятие и виды производственно-сбытовых издержек.................................... 4 1.2. Себестоимость продукции: понятие, состав, структура и виды....................... 6 1.3. Расчет себестоимости по статьям калькуляции................................................ 10 1.4. Методы отнесения косвенных затрат на единицу продукции........................ 14 1.5. Анализ структуры и рентабельности себестоимости единицы продукции.................................................................................................................... 15 2. РАСЧЕТ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ПРОДУКЦИИ..................................... 17 2.1. Расчет прямых (переменных) затрат на единицу продукции.......................... 17 2.2. Расчет косвенных затрат на единицу продукции............................................. 18 2.3. Расчет полной себестоимости единицы продукции........................................ 20 2.4. Определение прибыли, рентабельности в процентах к затратам и выручки от реализации (цену изделия)……………………………………........................24 2.5 Определения прибыли и точки безубыточности…………………………..…25 2.6 Графики безубыточности……………………………………………………….27 3. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ......................................................... 30 3.1. Анализ структуры себестоимости и расчет объема продаж............................ 30 3.2. Анализ рентабельности видов продукции и разработка предложений по изменению состава и структуры выпускаемой и реализуемой продукции......... 31 ЗАКЛЮЧЕНИЕ................................................................................................................. 33 Список литературы........................................................................................................... 34

ВВЕДЕНИЕ Целью данной курсовой работы является расчет рентабельности производства. Рентабельность – относительный показатель экономической эффективности. Рентабельность производства рассчитывается как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции. Коэффициент показывает, сколько рублей прибыли предприятие имеет с каждого рубля, затраченного на производство и реализацию продукции. Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Задачами данной курсовой работы являются: определение себестоимости, цены и прибыли по трем заданным видам продукции двумя способами расчетов; определение структуры себестоимости; построение графиков безубыточности; анализ себестоимости и рентабельности видов продукции. Главный мотив деятельности любой фирмы в рыночных условиях - максимизация прибыли. Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции. Себестоимость продукции – важнейший качественный показатель хозяйственной деятельности предприятий. Уровень себестоимости дает возможность судить о том, насколько рационально используются материальные, трудовые и денежные ресурсы, как соблюдается режим экономии. Поэтому умение рассчитывать себестоимость, а также выявлять необоснованные издержки и их влияние на производство является необходимым элементом знаний будущего специалиста.

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ Понятие и виды производственно-сбытовых издержек Издержки организации представляют собой величину расходов, выраженных в денежной форме, которые необходимы для обеспечения ее функционирования и осуществления производственной и сбытовой деятельности. Издержки хозяйственной деятельности — это неизбежное явление, с ними сталкивается абсолютно каждая фирма. Но в то же время они различны для каждой в отдельности и зависят от экономической грамотности руководства и финансовых отделов (бухгалтерия, маркетинг и пр.), которые планируют объем деятельности и величину затрат. Классификация затрат может быть составлена посредством следующих критериев (таблица 2). Таблица 2.Классификация затрат

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 535; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.250.52 (0.018 с.) |

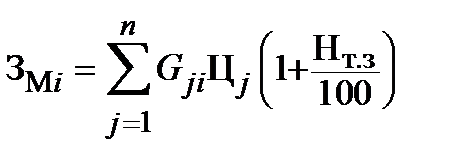

– норма расхода j-го материала на единицу i-й продукции;

– норма расхода j-го материала на единицу i-й продукции;

– цена приобретения единицы j-го материала, р./ед.;

– цена приобретения единицы j-го материала, р./ед.;

– норма транспортно-заготовительных расходов;

– норма транспортно-заготовительных расходов;

– норма расходов j-го комплектующего изделия или полуфабриката;

– норма расходов j-го комплектующего изделия или полуфабриката;

– цена единицы j-го комплектующего изделия или полуфабриката, р./шт.;

n – количество видов комплектующих изделий, входящих в единицу i-й продукции

– цена единицы j-го комплектующего изделия или полуфабриката, р./шт.;

n – количество видов комплектующих изделий, входящих в единицу i-й продукции

– трудоемкость изготовления i-го изделия, нормо-ч;

– трудоемкость изготовления i-го изделия, нормо-ч;

– средняя расценка по i-й операции, которая определяется с учетом сложности и характера операции (часовая тарифная ставка), р./нормо-ч;

– средняя расценка по i-й операции, которая определяется с учетом сложности и характера операции (часовая тарифная ставка), р./нормо-ч; – процент премии, выплачиваемой по действующей премиальной системе

– процент премии, выплачиваемой по действующей премиальной системе

– процент дополнительной заработной платы, определяемый в целом по организации (предприятию);

– процент дополнительной заработной платы, определяемый в целом по организации (предприятию);

– годовой фонд дополнительной заработной платы, р.;

– годовой фонд дополнительной заработной платы, р.;

– годовой фонд основной заработной платы, р.

– годовой фонд основной заработной платы, р.

– норма отчислений на социальные нужды (ставка единого социального налога), %

– норма отчислений на социальные нужды (ставка единого социального налога), %

– средние затраты машинного времени по оборудованию на единицу i -й продукции, маш.-ч.;

– средние затраты машинного времени по оборудованию на единицу i -й продукции, маш.-ч.;

– средняя стоимость машино-часа работы оборудования, р./маш.-ч

– средняя стоимость машино-часа работы оборудования, р./маш.-ч

– сумма прямых (переменных) затрат на i -е

– сумма прямых (переменных) затрат на i -е

– процент общепроизводственных расходов, %;

– процент общепроизводственных расходов, %;

– годовая смета общепроизводственных расходов организации, тыс. р.;

– годовая смета общепроизводственных расходов организации, тыс. р.;

– сумма прямых затрат на i -е изделие, р.

– сумма прямых затрат на i -е изделие, р.

– годовая смета прямых затрат организации, тыс. р.

– годовая смета прямых затрат организации, тыс. р.

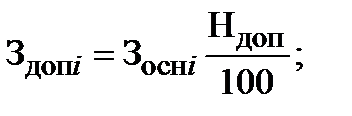

– процент

общехозяйственных расходов, %;

– процент

общехозяйственных расходов, %;

– годовая смета общехозяйственных расходов организации, тыс. р.

– годовая смета общехозяйственных расходов организации, тыс. р.

– процент коммерческих расходов, %;

– процент коммерческих расходов, %;

– годовая смета коммерческих расходов организации, тыс. р.;

– годовая смета коммерческих расходов организации, тыс. р.;

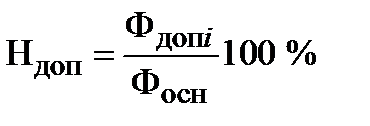

– годовой объем товарной продукции организации, рассчитанный по производственной

– годовой объем товарной продукции организации, рассчитанный по производственной

=(46448,33*20)/100=9289,67 руб.

=(46448,33*20)/100=9289,67 руб.