Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Комплексный анализ рынка недвижимости г. Брянска.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Рынок недвижимости — это совокупность сделок, совершенных с недвижимостью, информационного их обеспечения, операций по управлению и финансированию работ в области недвижимости. Купля-продажа недвижимости это не просто обычная купля-продажа товаров длительного пользования, а и движение капитала, т. е. стоимости, приносящей доход. Так, купленный дом, квартира, земельный участок через некоторое время можно продать по более высокой цене иди сдавать в аренду и иметь от этого дополнительный доход. Рынок недвижимости, как и любой другой рынок, характеризуется тенденциями развития и динамикой цен на недвижимость. В данной курсовой работе мы производим анализ предложений продаж и аренды нежилых помещений. Анализ основан на информации, опубликованной на официальный сайтах газет «Моя реклама» (http://www.moyareklama.ru) и «Из рук в руки» (www.irr.ru), на сайте Брянский сервер недвижимости (www.brsn.ru), а так же на рекламном сайте www.avito.ru Анализ предложений продажи нежилых помещений Одной из основных задач данной курсовой работы является комплексный анализ рынка многоэтажных жилых домов. В связи с этим проведем анализ данного сегмента рынка за: 2009-2012 годы. Результаты анализа предложений продажи нежилых помещений за 1кв.м. в г.Брянске, полученные в процессе выявления, представлены в приложении 1. Определим среднюю стоимость продажи нежилого помещения за 1 кв. м в г.Брянске, результаты представлены в таблице 2. Таблица 2 - Средняя стоимость за 1 кв. м нежилых помещений в 2009-2012 году в г. Брянске

Изменения средней стоимости за 1кв.м. нежилых помещений по районам за 2009-2012 года представлены на рисунках 6-9

Рисунок 6 - Динамика средней стоимости 1 кв. м нежилых помещений в Бежицком р-не г. Брянска за 2009-2012 года.

Рисунок 7 - Динамика средней стоимости 1 кв. м нежилых помещений в Советском р-не г. Брянска за 2009-2012года.

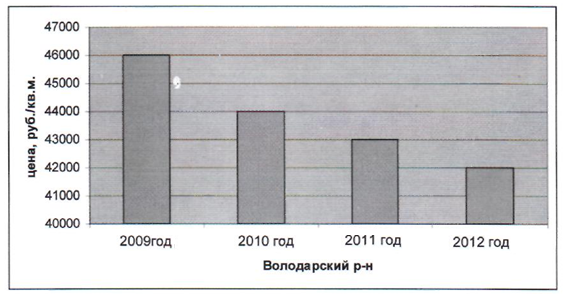

Рисунок 8 - Динамика средней стоимости 1 кв. м нежилых помещений в Володарском р-не г. Брянска за 2009-2012 года.

Рисунок 9 - Динамика средней стоимости 1 кв. м нежилых помещений в Володарском р-не г. Брянска за 2009-2012года. Средняя стоимость за 1 кв. м нежилых помещений в г. Брянске достиг-ла своего наименьшего значения в 2011 году (42000 руб/м), наибольшее значение выявлено в 2010 году (47000 руб/м). Цены сложившиеся на рынке недвижимости в 2009-2012 годах значительно снизились; что составило в Бежицком районе -1,8 раза, Советском районе - 1,7 раза, в Фокинском районе - 1,5 раза). В Володарском районе цены за период 2009-2012 годах повысились в 1,2 раза. Самое высокое значение средней стоимости за 1 кв. м нежилых помещений характерно для объектов, находящихся в Советском районе, самая низкая для объектов расположенных в Володарском районе. Анализ предложений аренды нежилых помещений Результаты анализа предложений аренды нежилых помещений в г.Брянске, за 2009-2012 года полученные в процессе выявления, представлены в приложении 2. Определим средний размер арендной платы нежилого помещения за 1 кв. м в г.Брянске, результаты представлены в Таблице 3. Таблица 3 - Средняя арендная ставка за 1 кв. м. нежилых помещений в г. Брянске в период с 2009 по 2012 гг.

Рисунок 10 - Динамика средней арендной ставки 1 кв. м нежилых помещений в районах г. Брянска с 2009 по 2012 гг. Из построенных зависимостей видно, что арендная ставка нежилых помещений за 1 кв.м. в Бежицком районе в 2012 г. самая высокая, а в 2009 г. она наименьшая. В Володарском районе, наоборот, в 2012 г. арендная ставка самая низкая. Самые высокие значения арендной ставки за 1 кв. м нежилых помещений в 2012 г. характерны для объектов, расположенных в Советском, Бежицком и Фокинском районах, а самое низкое значение - в Володарском районе. Средние значения арендной ставки за 1 кв. м торговых помещений в г. Брянске в период с 2009 по 2012 гг. представлены в таблице 4. Таблица 4 - Средняя арендная ставка за 1 кв. м торговых помещений в г. Брянске в период с 2009 по 2012 гг.

Диаграммы изменения средней арендной ставки 1 кв. м торговых помещений по районам г. Брянска с 2009 по 2012 гг. представлены на рисунке 11.

Рисунок 11 - Динамика средней арендной ставки 1 кв. м торговых помещений в районах г. Брянска с 2009 по 2012 гг. Средние значения арендной ставки за 1 кв. м офисных помещений в г. Брянске в период с 2009 по 2012 гг. представлены в таблице 5. Таблица 5 - Средняя арендная ставка за 1 кв. м офисных помещений в г.Брянске в период с 2009 по 2012 гг.

Диаграммы изменения средней арендной ставки 1 кв. м офисных помещений по районам г. Брянска с 2009 по 2012 гг. представлены на рисунке 12.

Рисунок 12 - Динамика средней арендной ставки 1 кв. м офисных помещений в районах г. Брянска с 2009 по 2012 гг. Средняя величина арендной ставки за 1 кв. м офисных помещений в г. Брянске достигла своего наименьшего значения в 2011 году (352 руб/м), наибольшее значение выявлено в 2012 году (388 руб/м). Цены, сложившиеся на рынке недвижимости в 2009-2012 годах, значительно снизились; что составило в Советском районе - 1,9 раза, в Бежицком районе - 1,5 раза. В Володарском районе и Фокинском районе цены за период 2009-2012 годах изменялись не значительно. Самое высокое значение арендной ставки за 1 кв. м нежилых помещений характерно для объектов, находящихся в Советском районе, самая низкая для объектов, расположенных в Володарском районе. 2.2 Выполнение экспертизы объекта недвижимости для выявления факторов его развития. Под экспертизой в общем случае понимается тщательное изучение, обследование, исследование объектов недвижимости и оформление не этой основе профессионального заключения о свойствах, достоинствах, недостатках и дефектах объекта, а также возможных путях и средствах устранения недостатков, улучшения свойств и т.д., позволяющих повысить его полезность в интересах настоящего или предстоящего владельца. К числу проводимых экспертиз объектов недвижимости относятся: правовая, техническая, управленческая, экономическая, экологическая и экспертиза местоположения. Правовая экспертиза Сущностью правовой экспертизы проявляется в изучении документов, удостоверяющих право владения объекта недвижимости действующего владельца, выступающего в роли продавца, и оформление заключения о так называемой правовой чистоте объекта, о законности права владения со стороны продавца. Основные аспекты правовой экспертизы для объектов недвижимости приведены в таблице 6. Таблица 6 - Аспекты правовой экспертизы [1,с.45]

Правовая экспертиза строительства позволяет проверить и оценить: -наличие прав на земельный участок и их соответствие законодательству; -статус инвестора и легитимность его прав на объект незавершенного строительства; -существующие обременения, ограничения и потенциальные или заявленные требования и претензии со стороны третьих лиц, затрагивающие права на объект незавершенного строительства; -наличие и соответствие законодательству разрешительной документации на выполнение строительных работ; -наличие и соответствие законодательству и интересам заказчика всех договоров, связанных с осуществлением строительства; -наличие и соответствие действующему законодательству исполнительной документации. Право собственности определяет отношение физических и юридических лиц к недвижимости как к своей или как к чужой. Право собственности на недвижимость включает в себя три основных полномочия: -право владения как предоставленная законом возможность физического контроля над объектом, обладания им. Можно владеть объектом, но не пользоваться им. Это редко бывает разумным и противоречит принципу рационального экономического поведения хозяйствующего субъекта; -право пользования служит основанием для законной эксплуатации объекта по усмотрению или желанию собственника или другого пользователя (например, объект сдан в аренду) с целью получения прибыли или иных результатов либо полезных свойств; -право распоряжения дает собственнику возможность совершать действия, юридически определяющие судьбу имущества, т.е. продавать, сдавать в аренду, закладывать, завещать и даже уничтожать. Имущественное право — право, охраняющее и описывающее свойства материальных объектов права собственности. Также это субъективные права участников правоотношений, связанные с владением, пользованием и распоряжением имуществом, а также с теми материальными требованиями, которые возникают между участниками экономического оборота по поводу обмена товарами, услугами, выполняемыми работами. По данным курсовой работы имущественными правами на нежилые помещения является частная собственность. Частная собственность, одна из форм собственности, означающая абсолютное, защищенное законом право гражданина или юридического лица на конкретное имущество (землю, другое движимое и недвижимое имущество). Исходя, из исходных данных имущественным правом на земельный участок является аренда. Аренда земли, форма землепользования, при которой собственник земли передаёт свой земельный участок на определённый срок другому лицу (арендатору) для ведения хозяйства за определённое вознаграждение (арендную плату). По действующему в Российской Федерации законодательству на условиях аренды земельные участки предоставляются гражданам Российской Федерации, иностранным гражданам, лицам без гражданства, юридическим лицам, международным объединениям и организациям с участием российских и иностранных юридических лиц, международным организациям, иностранным государствам, иностранным юридическим лицам, а также иным организациям и лицам в случаях, предусмотренных законодательством. Размер арендной платы устанавливается договором, однако он не должен превышать суммы земельного налога с арендуемых земельных участков. Основные характеристики правовой экспертизы объекта исследования приведены в таблице 6. Таблица 6 - Характеристики правовой экспертизы объекта исследования

Техническая экспертиза Сущность технической экспертизы является изучение как самого объекта недвижимости в натуральном представлении, так и относящейся к нему технической (проектной) документации и оформление заключения о его техническом состоянии: устойчивости, прочности, тепло- и звукоизоляционных свойствах, уровнях износов и т.д. Результаты технической экспертизы используются в первую очередь при оценке потребительной стоимости объекта недвижимости, во вторую -при разработке эксплуатационных, ремонтно-восстановительных мероприятий и с целью развития недвижимости, т.е. с целью повышения потребительной стоимости объекта недвижимости, другими словами — с целью обоснования допустимых и рациональных вариантов воспроизводства. Отличительными особенностями технической экспертизы является то, что она осуществляется по отношению к существующим объектам недвижимости и не обязательно связана с рынком. Ее результаты, как уже отмечалось, могут быть использованы в целях рациональной эксплуатации и развития объекта. Ее надлежит осуществлять с определенной периодичностью. Основные аспекты технической экспертизы приведены в таблице 7. Таблица 7 - Аспекты технической экспертизы [1,с.46]

В соответствии с ВСН 58-86, данное жилое здание относится к первой группе капитальности, срок службы - 150лет. Экологическая экспертиза Экологическая экспертиза - установление соответствия намечаемой хозяйственной и иной деятельности экологическим требованиям и определение допустимости реализации объекта экологической экспертизы в целях предупреждения возможных неблагоприятных воздействий этой деятельности на окружающую природную среду и связанных с ними социальных, экономических и иных последствий реализации объекта экологической экспертизы. Сущность экологической экспертизы является изучение проектной документации по объекту недвижимости, исследование реального процесса его функционирования и оформление на этой основе профессионального заключения о потенциальной или реальной опасности, которую объект может представлять или уже представляет для окружающей среды (эндогенная направленность экспертизы) и для самого владельца (экзогенная направленность экспертизы) в результате производственных или бытовых выбросов (в атмосферу), сбросов (в водную среду), выделений различных веществ, сопутствующих эксплуатации рассматриваемого объекта, а также размещения различных отходов, и выработка предложений по уменьшению такой опасности, вплоть до решения о нецелесообразности возведения или прекращения деятельности существующего объекта. Основные аспекты экологической экспертизы отражены в таблице 8. Таблица 8 - Аспекты экологической экспертизы [1,с.51]

Экологической экспертизе с помощью дозиметрических приборов подвергаются существующие объекты недвижимости на предмет определения количества выделений в помещения загрязнителей (радиационных, химических, электромагнитных, шумовых, тепловых и др.) с разработкой рекомендаций и технических решений по снижению уровня загрязнения помещений до норм, не превышающих предельно допустимые концентрации. Исследуемый объект соответствует экологическим требованиям. Экономическая экспертиза К экономической экспертизе относятся все виды анализа, связанного со стоимостной (денежной) оценкой факторов влияния. Экономическая экспертиза включает в себя анализ и определение характеристик совокупности рынков, связанных с рассматриваемым объектом, анализ рынка объектов-аналогов, параметры которого используются при сравнительном подходе к оценке стоимости, определение величины затрат по видам производственных мероприятий, параметры финансовой системы, уровень налогообложения, типы рисков. Экономическая обоснованность - один из основных факторов определения стратегии управления недвижимостью. В процессе экономического обоснования на выбранный период планирования прогнозируются доходы и расходы от объекта недвижимости. Решаются задачи финансирования, определяются денежные потоки от объекта недвижимости и ставки дисконтирования, удовлетворяющие требованиям собственника. Особое внимание уделяется времени поступления и оттока денежных средств, выручке от арендных услуг, затратам на управление, капитальный ремонт и эксплуатацию объекта недвижимости. В ходе экономической экспертизы необходимо: -провести анализ существующего использования объекта недвижимости; - определить период планирования бюджета расходов и доходов от объекта недвижимости (краткосрочный бюджет содержит данные менее чем за один год, годовой бюджет - это сводная ведомость прогнозируемых доходов и расходов за один год, долгосрочный бюджет прогнозирует данные более чем на один год - 3 - 5 лет.); - составить перечень всех возможных стратегий управления объектом; - составить перечень мероприятий по основным направлениям управления объектом недвижимости в разрезе потенциально возможных стратегий управления; - спрогнозировать размер доходов и расходов от использования объекта недвижимости в разрезе потенциально возможных стратегий управления. Результаты экономической экспертизы приведены в пункте 2.3 2.3 Исследование доходов и расходов в процессе эксплуатации многоэтажного жилого дома. Расходы на содержание многоквартирного дома включают: - расходы на содержание и текущий ремонт общего имущества в многоквартирном доме; - расходы на капитальный ремонт общего имущества в многоквартирном доме; - расходы на управление многоквартирным домом; - расходы на коммунальные услуги; - расходы на иную, направленную на достижение целей содержания Состав и размер расходов на содержание и текущий ремонт общего имущества в многоквартирном доме зависит от перечня, состава и периодичности работ по содержанию и текущему ремонту общего имущества. Основными объективными факторами, влияющими на перечень выполняемых работ, являются: степень физического износа многоквартирного дома, материал конструктивных элементов, этажность, наличие и характеристика внутридомового инженерного оборудования и технических устройств, придомовой территории и расположенные на ней объекты, являющиеся общим имуществом в многоквартирном доме. Расходы на содержание и текущий ремонт общего имущества в многоквартирном доме включают в себя расходы на оплату труда с отчислениями на социальные нужды основных рабочих, расходы на материальные ресурсы, расходы на содержание машин и механизмов, общеэксплуатационные и другие расходы. На расходы управляющей компании по содержанию и текущему ремонту жилых домов, оборудованных лифтом и мусоропроводом установлена цена (18,05 руб/м2 на основании Приложения к постановлению Брянской городской администрации от 21.12. 2011г. №3375-п. Данная цена включает: 6,0 руб/м2 - техническое обслуживание лифтов; 1,14 руб/м2 - вывоз ТБО от населения; 0,28 руб/м2 - т/о общедомовых газовых сетей; 2,00 руб/м2 - зарплата дворника с отчислениями на социальные нужды; 0,75 руб/м2 - оплата уборщицы лестничных клеток с отчислениями на социальные нужды; 0,09 руб/м2 - оплата уборщицы м/проводов с отчислениями на социальные нужды; 5,99 руб/м2 - текущий ремонт; 1,80 руб/м2 - административно-хозяйственный расходы, расходы на обслуживание работников производства, расходы по организации работ, прочие эксплуатационные работы. При этом в процентном отношении по нормативу общеэксплуатационные расходы составляют 70-79% от ФОТ рабочих, занятых содержанием и ремонтом жилищного фонда. Состав и размер расходов на управление многоквартирным домом зависят- от выбранного собственниками способа управления многоквартирным домом, количества и видов выполняемых работ и предоставляемых услуг по содержанию многоквартирного дома. При управлении многоквартирным домом управляющей организацией расходы на управление включают расходы на оплату труда и отчисления на социальные нужды работников, занятых управлением многоквартирным домом, расходы на содержание и эксплуатацию помещений (зданий) управляющих организаций, другие расходы, связанные с управлением многоквартирным домом, и прибыль управляющей организации. Так как год строительства исследуемого нами жилого дома - 2012, следовательно, в капитальном и текущем ремонте не нуждается. Величину расходов на управление многоквартирным домом принимаем равной 10% от расходов на содержание и текущий ремонт общего имущества в многоквартирном доме. Поскольку на данном этапе текущий ремонт мы не проводим, то для определения величины расходов на управление многоквартирным домом воспользуемся данными ремонтно-строительной компании «ООО Брянскремстрой». Средняя величина расходов на текущий ремонт 10-ти этажного дома по данным этой компании ровна 1827910 руб. Тогда 70 % составит 182791 руб. Помимо расходов на управление дома, мы проводим работы по благоустройству придомовой территории. Эти расходы составляют 2809586 руб. Подробные расчеты представлены в пункте 3.1 Доходы от содержания многоквартирного дома - средства, направляемые на содержание многоквартирного дома, образуемые из платежей собственников помещений и иных поступлений. Доходы от содержания многоквартирного дома классифицируются по источнику получения и включают: - доходы в виде платежей за содержание и ремонт жилых помещений в многоквартирном доме (обязательных платежей и взносов членов объединения собственников жилых помещений); - доходы в виде целевого финансирования; - доходы в виде платежей за коммунальные услуги; - доходы от иной, направленной на достижение целей содержания многоквартирного дома, деятельности. Доходы от платежей за содержание и ремонт жилого помещения в многоквартирном доме определяются как сумма платежей за содержание и ремонт жилого помещения в многоквартирном доме, установленных для собственников помещений в таком доме и нанимателей жилых помещений. Плата за содержание и ремонт жилого помещения определяется путем умножения общей площади квартир на установленный тариф. Согласно Приложению к постановлению Брянской городской администрации от 21.12.2011г. №3375-п, тариф для нанимателей и собственников жилых помещений по содержанию и текущему ремонту жилых домов, оборудованных лифтом и мусоропроводом, составляет на 2012 г. 18,05 руб/м. Для данного многоквартирного дома платежи за содержание и текущий ремонт за год составляют: Дсод. = 18,05 • 4585 12 = 993111 руб. Доходы в виде платежей за коммунальные услуги включают платежи граждан, проживающих в многоквартирном доме, за предоставленные им коммунальные услуги: холодное и горячее водоснабжение, водоотведение, отопление, газоснабжение, электроснабжение. При отсутствии приборов учета, платежи за коммунальные услуги определяются исходя из нормативов потребления коммунальных услуг, установленных в порядке, определенном законодательством, и утвержденных тарифов на коммунальные ресурсы. Доходы в виде поступлений от иной, осуществляемой в целях содержания многоквартирного дома, деятельности, включают доходы от использования общего имущества: - доходы от сдачи в аренду части общего имущества в многоквартирном доме; - прочие доходы от иной, осуществляемой в целях содержания многоквартирного дома, деятельности. Доходы от сдачи в аренду общего имущества в многоквартирном доме определяются с учетом размера и форм арендной платы, установленных условиями договора, заключенного в соответствии с Гражданским кодексом Российской Федерации. В данной работе мы получаем доходы от сдачи нежилых помещений. Площадь нежилых помещений находящихся в муниципальной собственности составляет 997,4 кв.м. Доходы от сдачи в аренду нежилых помещений рассчитываем по формуле: fl=S*A*n, где S - площадь нежилого помещения, м; А - арендная ставка 1 м нежилых помещений, руб.; п - число арендных периодов в году. Таким образом, доходы от сдачи в аренду нежилого помещения составляют: Д=1132*860*12=8019096руб Полученные данные сводим в смету доходов и расходов, представленную в таблице 9. Таблица 9 - Смета расходов и доходов (финансовый план)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 753; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.015 с.) |

Диаграммы изменения средней арендной ставки 1 кв. м нежилых помещений по районам г. Брянска с 2009 по 2012 гг. представлены на рисунке 10.

Диаграммы изменения средней арендной ставки 1 кв. м нежилых помещений по районам г. Брянска с 2009 по 2012 гг. представлены на рисунке 10.