Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Порядок закриття звітного періоду на виробничих підприємствахСодержание книги

Поиск на нашем сайте

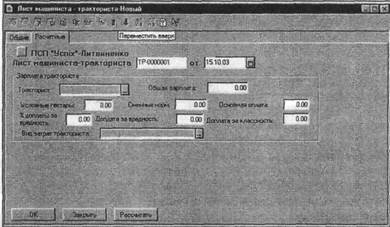

На виробничих підприємствах послідовність дій з закриття звітного періоду набуває такого вигляду: 1. реєстрація інформації про незавершене виробництво; 2. закриття рахунків виробничих та загальновиробничих витрат; 3. формування фактичної собівартості виробленої продукції; 4. визначення кінцевого фінансового результату діяльності підприємства. Як і в загальному випадку, послідовність дій щодо визначення фінансового результату на виробничому підприємстві дуже важлива. Відхилення від вищенаведеної схеми призведе до помилок в обліку. Реєстрація інформації про незавершене виробництво Наприкінці місяця, коли вже накопичено всі витрати поточного періоду, розраховують фактичну собівартість виробленої за місяць продукції, але перед цим необхідно зареєструвати інформацію про незавершене виробництво. Для того, щоб зазначити суми накопичених витрат, які не повинні розподілятися в поточному періоді, а мають залишитися на наступні періоди на рахунку 23, потрібно сформувати документ Незавершенное ироизводство. Документ вводиться останнім днем місяця через меню Документи / Производство / Незавершенное ироизводство або командою Журнали /Производство /Новий документ. У його заголовку зазначаємо вид діяльності - Производственная. Табличну частину заповнюємо видами витрат і розрахованими вручну сумами витрат, які слід залишити в дебеті рахунка 23 на майбутні періоди. Документ не вводить бухгалтерських проводок, він тільки блокує розподіл з рахунка 23, зазначених сум витрат. Документ обов'язково повинен вводитись до складання остаточних калькуляцій собівартості продукції, якими формується фактична собівартість виробленої продукції за реально і іакопиченими витратами. Закриття рахунків виробничих та загальновиробничих витрат Для формування фактичних витрат на рахунку 23 необхідно після ииконання всіх господарських операцій періоду виконати закриття рахунків и иробничих та загальновиробничих витрат. Це здійснюється за допомогою документа Финансовие результати. Цей документ на першому етапі ні мі іачення фінансових результатів, тобто в режимі закриття рахунків обліку піп рат за елементами (рахунків класу вісім), списує прямі виробничі витрати на рахунок 23, а загальновиробничі витрати - на рахунок 91. Після цього слід ввести документ Финансовие результати в режимі Закритие общепроизводственних затрат (счет 91). У цьому режимі у документа з'явиться закладка Дополнительно, на якій потрібно зазначити параметри розподілу постійних загальновиробничих витрат. Змінні витрати за умовчанням списуються повністю на рахунок 23, а постійні залежно від співвідношення нормальної та поточної баз розподілу можуть перерозподілятися між рахунком 23 і субрахунком 901 (відповідно до П(С)БО 16 "Витрати"). На закладці Дополнительно зазначаємо нормальну та поточну бази розподілу, а також нормальну суму постійних витрат. Суму поточних постійних загальновиробничих витрат буде розраховано автоматично при проведенні документа. Формування фактичної собівартості виробленої продукції Попередня собівартість виробленої продукції розраховувалася протягом місяця за допомогою введення попередніх калькуляцій. Для уточнення зроблених раніше розрахунків, у програмі є всі потрібні дані. Це здійснюється за допомогою остаточних калькуляцій. Документ Окончательная калькуляция не перераховує собівартість списаних матеріалів, виконується тільки порівняння попередньої та фактичної сум щодо кожної статті витрат, зазначеної в Предварительной кальку ляции. Фактичні суми витрат за мінусом сум, зазначених у документі Незавершенное производсгво, розподіляються між усіма введеними до бази калькуляціями пропорційно попереднім сумам. Якщо деяка стаття витрат не була вказана в жодній попередній калькуляції, але фактично виявилася накопиченою по дебету рахунка 23, вона не буде розподілятися остаточними калькуляціями та залишиться в дебеті цього рахунка. При формуванні остаточної калькуляції заповнюються рядки графи Сумма окончательная табличної частини документа. Зауважимо, що в попередніх калькуляціях ця графа завжди є незаповненою. При проведенні документ вводить сформовані раніше коригувальні суми проводками Дт 26 "Продукція" - Кт 23 "Стаття витрат" на різницю між попередньою та фактичною сумами витрат. Якщо в " 1С: Бухгалтерії" ведеться облік партіями запасів, вводиться проводка Дт 901- Кт 26 "Продукція". Нею коригується собівартість проданої продукції, скалькульованої цим документом щодо всієї продукції цього виду, проданої в інтервалі від дати введення попередньої калькуляції (тобто від оприбуткування продукції на склад) до момент)' формування остаточної калькуляції, що їй відповідає. При обліку запасів середньозваженим методом таку проводку можна ввести вручну. Після проведення остаточної калькуляції попередня калькуляція з бази не видаляється. Вона залишається в журналі Производство, але набуває статусу Закритая предварительная. Це означає, що на її підставі введено остаточну калькуляцію. Скільки протягом місяця було попередніх калькуляцій, стільки ж слід зробити остаточних. Реквізит Вид калькуляції!! у заголовку документа заповнюється автоматично, і змінити його значення неможливо. Тому остаточну калькуляцію може бути створено виключно в режимі введення на підставі. Вибрати цей режим можна з меню, яке викликається натисканням правою кнопкою миші на документі-підставі або по відповідній кнопці в заголовку вікна журналу Производство, або клавішами Alt +F9. Якщо кількість попередніх калькуляцій велика, то остаточні калькуляції можна сформувати, скориставшись помічником Создание окончательнмх калькуляцій. Користуватися ним дуже зручно. Помічник видає підказки користувачу просто у своєму вікні та дозволяє просуватися як уперед, так і назад (до попереднього діалогового вікна). 1. Викликаємо помічника командою Сервис / Помощник / Создание окончательних калькуляций. Натискуємо на кнопку Дальше. 2. Зазначаємо в реквізитах помічника поточний місяць, фірму та позначаємо види діяльності підприємства. Натискуємо на кнопку Дальше. 3. На третьому кроці помічник просто зі свого вікна запропонує побудувати оборотно-сальдову відомість по рахунку 23 за вказаний місяць і перевірити (або ввести) ще раз документ Незавершенное производство. Якщо все гаразд, робимо наступний крок. 4. Помічник формує остаточні калькуляції за всіма виявленими за період попередніми калькуляціями та пропонує їх провести. Позначаємо прапорцем пункт Провести сформированние калькуляции та натискуємо на кнопку Дальше. 5. Помічник проводить остаточні калькуляції та результати. Можна натиснути на кнопку Готово і закрити вікно помічника. Зауважимо. – якщо всі попередні етапи визначення фінансових результатів було виконано правильно, то залишки по рахунку 23 у розрізі видів витрат за вибраними видами діяльності будуть із точністю до декількох копійок (помилка округлення) дорівнювати внесеній інформації про незавершене виробництво; – у журналі Производство всі попередні калькуляції за місяць, що закривається, матимуть статус Закритая предварительная. Визначення кінцевого фінансового результату діяльності підприємства Після формування остаточних калькуляцій слід ввести документ У цей документ вносяться дані з листів тракторної бригади. У заголовку документа необхідно заповнити поля Название трактора / Тракторист / Вид горючего. У табличній частині вказується рахунок витрат, а також найменування і кількість виконуваних робіт з довідника Работи Також у табличній частиш необхідно вказати причіплювача. На додатковій закладці необхідно заповнити поля, що відносятьсядодоплатззарплати. Після цього при натисканні кнопки Рассчитать виконається автоматичний розрахунок заробітної плати тракториста і причіплювача, а також норми списання пального. Документ формує проводки. Розрахована заробітна плата підставляється в документ НачислениеЗП автоматично.

Розподіл витрат допоміжних виробництв Протягом місяця на витратних рахунках збираються витрати допоміжних і обслуговуючих підрозділів. Наприкінці місяця сальдо по цих рахунках закривається, тобто переноситься на рахунки витрат підрозділів основного виробництва.

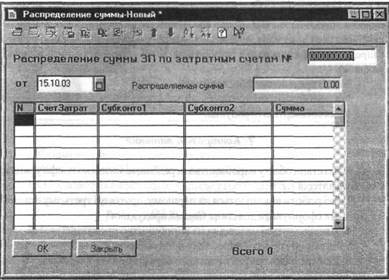

Для цих цілей призначений документ Распределение затрат всномогательних производств. У заголовку документа необхідно вказати рахунок із всією аналітикою, суму якого необхідно перенести на інші рахунки. В інформаційному рядку буде показаний залишок по даному рахунку. У табличній частині необхідно вказати список рахунків, на які необхідно закрити витрати по допоміжному чи обслуговуючому підрозділу, а також заповнити колонку кількість, пропорційно якій будуть розподілятися витрати (наприклад, кількість оброблених умовних гектарів при розподілі витраттракторної бригади). Для зручності роботи передбачена кнопка Заполнить при натисканні якої таблична частина документа автоматично заповниться даними із дорожнього листа чи листа тракторної бригади. Після цього при натисканні кнопки Рассчитать загальна сума по витратному рахунку розподілиться пропорційно по рахунках, зазначених у табличній частині. Щоб провести документ, необхідно натиснути копку ОК. Визначення фінансового результату Щомісяця до прямих витрат додаються загальновиробничі витрати, а за допомогою документа Финансовие результати відбувається закриття загальновиробничих витрат, який закриває 91 на 231 рахунок. Наприкінці року на дебеті 231 рахунка бачимо фактичні витрати, а на кредиті 231 -планові. Для визначення відхилень фактичних витрат від планових необхідно скористатися документом Финансовие результати (вибираємо режим Определениє финансового результате, який закриває різницю на 791 рахунок). Звіт Определениє себестоимосги Звіт по собівартості призначений для формування зведених даних для визначення собівартості продукції. Контрольні питання 1. Які етапи обліку виробництва передбачені типовою конфігурацією "1С: Бухгалтерія 7.7”? 2. Які роботи виконуються на першому, другому і третьому етапах? 3. Як сформувати довідник Состав продукции? 4. Як списуються матеріали на виробництво продукції? 5. Як оприбуткувати вироблену продукцію? 6. Який порядок закриття звітного періоду? 7. Як зареєструвати інформацію про незавершене виробництво? 8. Як закрити рахунки виробничих та загальновиробничих витрат? 9. Як формується собівартість виробленої продукції? 10. Як визначити кінцевий фінансовий результат?

Виконайте 1. Створити в довіднику Номенклатура в групі будівельні матеріали новий елемент Дошка обрізна. 2. Переглянути довідник Види затрат. 3. Створити довідник Состав продукции. 4. Списати матеріали для виробництва дошки обрізної 5 куб. м пиломатеріалу. 5.Оприбуткувати 3 куб.м обрізноїдошки. 6. Сформувати документ Путевой лист. 7. Сформувати документ Лист машиннета-тракі ориста.

ФОРМУВАННЯ ЗВІТНОСТІ 1. Формування стандартної звітності. 2. Формування регламентованої звітності. 3. Особливості конфігурації "Сільське господарство".

|

||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 611; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.127.131 (0.01 с.) |