Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Технологія обліку активів, зобов'язань,капггалу підприємства.Содержание книги

Поиск на нашем сайте

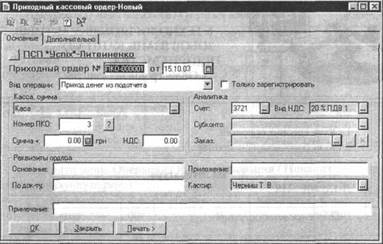

Облік грошових коштів 1. Облік касових операцій. 2. Облік банківських операцій. Облік касових операцій Для здійснення розрахунків готівкою кожне підприємство повинно мати касу і касову книгу за встановленою формою. Готівка може надходити у касу підприємства з обслуговуючого банку від покупців або на інших законних підставах. З каси кошти видаються на зарплату, у підзвіт або на іншоі цілі. Для обліку наявності і руху коштів використовується рахунок ЗО "Каса", на якому відкриті субрахунки 301 "Каса в національній валюті" і 302 "Каса в іноземній валюті". Аналітичний облік на цих субрахунках ведеться в розрізі субконто Наши денежние счета, якому відповідає довідник Счета нашей фирми. У Плані рахунків для субрахунку 302 встановлено ознаку ведення валютного обліку (значок "+" у колонку "Вал."). Основними документами, якими оформляються надходження та використання готівки з каси підприємства, є прибуткові і видаткові касові ордери. Для оформлення й автоматичного відображення обліку операцій, пов'язаних з надходженням готівки у касу підприємства, у типовій конфігурації "Бухгалтерський облік для України" передбачено документ Прибутковий касовий ордер (далі - ПКО). Новий ПКО можна створити командою Докумеити / Касса / Приходііьш кассовий ордер або ж командою Новий у меню Действия при відкритому журналі Касса.

Для правильного оформлення документа і проведення в обліку необхідно правильно заповнити ряд реквізитів цього вікна. Найважливіше значення має реквізит Вид операции, що розміщено за номером і датою документа. Від значення цього реквізиту залежить: – який рахунок/субрахунок буде відображатися по кредиту з дебетованим субрахунком 301 (302); – з яких довідників або журналів буде вибиратися значення полів Субконто і Договора при подальшому оформленні документа. До субрахунку 372 "Розрахунки з підзвітними особами" введені два субрахунки більш низького рівня: 3721 "Розрахунки з підзвітними особами в національній валюті" і 3722 "Розрахунки з підзвітними особами в іноземній валюті". У полі Касса варто вибрати касу фірми, для якої проводиться касова операція. Якщо у підприємства кілька кас, то для усіх їх необхідно створити в довіднику Счета нашей фирми відповідні рахунки. Потім при оформленні касових ордерів у полі Касса необхідно вибирати саме ту касу, для якої проводиться операція руху грошових коштів Реквізит Номер ПКО заповнюється автоматично. Нагадаємо, що тут проставляється номер, що випливає за номером, зазначеним для даної каси в довіднику Счета нашей фирми. Реквізити ордера - На оснований, По документу, Приложение і Кассир - використовуються для друкованої форми ордера. ПолеКассир заповнюється автоматично з відповідного реквізиту елемента довідника Фирми, інші реквізити заповнюються інформацією в довільному вигляді. У полі Сумма вноситься сума касової операції, а поля Вид ПДВ і СуммаПДВ заповнюються для формування проводки з ПДВ, якщо це потрібно. До речі, на значення реквізиту Вид ПДВ варто звертати особливу увагу. За замовчуванням завжди проставляється ставка ПДВ 20 %, але очевидно, що при одержанні наявних у касу грошей з банку, ніякого ПДВ не може бути. У зв'язку з цим, щоб уникнути помилок при проведенні документа, користувач повинен самостійно проконтролювати заповнення цього поля. Валовие расходи (доходи), прочие необхідно вказати, чи збільшується при даній касовій операції валовий дохід ("+"), валові витрати ("-") або ж операція в податковому обліку не відображається ("0"). Якщо ж операція в податковому обліку відображається, то в полі Субконто додатково вказується стаття доходів або витрат (з довідника Валовие доходи, расходи вибирається відповідний рядок декларації про прибуток або додатка до неї). Особливо слід зазначити поле Только зарегистрировать праворуч від поля Вид операции: якщо в цьому полі поставити прапорець, то при проведенні документ не буде формувати проводки. Ця властивість в основному використовується в зв'язку з константою Проводки по кассе только кассовими ордерами. У випадку якщо її значення Так, то всі проводки на рахунку 30 формуються тільки касовими ордерами. Якщо ж її значення Нет, то можливо формування проводок з рахунком та іншими документами. Наприклад, Банковская виписка, що відображає одержання коштів з розрахункового рахунка або здачу виручки в банк, сформує проводку Дт 30 - Кт 31, Виплата зарплати сформує проводки Дт 66 -Кт 30. Якщо при цьому ще зробити касовий ордер на одержання грошей у касу з розрахункового рахунка, або на видачу грошей з каси на розрахунковий рахунок, на заробітну плату співробітникам, то знову сформується проводка на рахунку 30 у кореспонденції з відповідним рахунком. У результаті вийде подвоєння суми касової операції. У випадках коли "касова" проводка формується іншим, не касовим документом, у касовому ордері ставиться прапорець Только зарегистрировать, щоб проводка не дублювалася. Вікно документа Расходний кассовий ордер (далі - РКО) аналогічно вікну ПКО, має той же набір реквізитів, але в обліку відображає протилежну операцію - використання грошей. Для даного документа передбачені трохи інші, ніж у попередньому випадку, значення реквізиту Вид операции. Вибір значення визначає насамперед, який рахунок за дебетом буде кореспондувати з кредитовим субрахунком рахунка ЗО "Каса". Касова книга Усі надходження і видача готівки на підприємстві реєструються в касовій книзі. Однак відзначимо, що в програмі все трохи інакше, чим на папері: якщо при традиційній формі обліку касова книга - це обліковий регістр, то в автоматизованій формі - це звіт, що будується на підставі проводок, сформованих документами або введених вручну, і проводок, що зберігаються в журналі. Для формування цього звіту використовується команда Кассовая книга у меню Отчети. У діалозі введення параметрів для формування звіту задається період, за який буде сформований звіт, каса, за яким буде формуватися звіт. Якщо в касі є залишок невиданої зарплати в цей день, то цю суму варто ввести в поле Счета наїней фирми окремо для кожної каси, і є вона періодичним реквізитом. Якщо вводилися або видалялися документи після проведення операції, то могла порушитися нумерація аркушів, у цьому випадку варто поставити прапорець у поле "Перерахувати номери аркушів з початку року". Крім того, можна визначити форму листа касової книги, що відрізняється для останнього в місяці й останнього в році листа. Якщо каса не вибрана, то в звіті не буде зазначена нумерація аркушів і звіт буде сформований по всіх касах. Якщо період більше одного дня, то за кожен день цього періоду буде сформований окремий лист. Цей звіт формується на підставі проводок по субрахунках рахунка ЗО Каса, а це значить, що в друкованій формі звіту в поле Номер документа і Від кого отримано або кому видано буде записаний документ, що сформував операцію з проводкою на субрахунку 301 або 302. У випадку коли проводки по касі формуються тільки касовими ордерами (відповідна константа приймає значення Так), це будуть касові ордери, а в протилежному випадку може бути і банківська виписка, виплата зарплати, роздрібна накладна або звичайна накладна. Облік банківських операцій Для відображення операцій з надходження та вибуття грошових коштів на рахунках у банках у гривнях і валюті призначений документ Банковская виписка (меню Документи / Банк / Банковская виписка). Частину інформації, яка відноситься до наших платежів, можна ввести автоматично, використавши інформацію з виписаних платіжних доручень. Для цього використовується кнопка Заполнить по платежам, при цьому потрібно здійснити відбір платіжних доручень, які виписані тієї ж датою, що і банківська виписка (кнопка За дату документа) використовується для розрахунку підсумку приходу і видатку за випискою. Набір є формованим документом проводок, залежить від виду оформлених ним платежів. Якщо випискою оформлюється зарахування коштів від покупця, при якому у підприємства виникають податкові зобов'язання, то при її проведенні буде сформовано документ Налоговая накладная (за умови, що константа Автоматическое еоздание налогових накладних встановлена на значенні Да). Для виписки платіжних доручень передбачено документ Платежное поручение (меню Документи / Банк / Платежное поручение). За допомогою кнопки Печать можна одержати стандартну форму платіжного доручення. При проведенні документ не формує бухгалтерських проводок. Контрольні питання 1. Які рахунки призначені для обліку касових операцій? 2. Які операції відображаються по дебету і кредиту рахунка ЗО "Каса"? 3. Які довідники повинні бути сформовані для відображення операцій з обліку касових операцій? 4. Як перевірити суму залишку за рахунку на початок звітного періоду? 5. Як ввести початковий залишок на рахунку ЗО „Каса" 6. Які документи можна сформувати для відображення операцій по касі? 7. Які є способи для відкриття документа Приходний кассовий ордер і як перевірити проводки, що сформовані за цим документом? 8. Як роздрукувати сформований документ? 9. Як відкрити журнал Касса і сформувати касову книгу? 10. Які первинні документи можна сформувати для перерахування грошових коштів?

Виконайте 1. Встановити по константі Проводки по кассе только кассовими ордерами, значення - нет (операции - констант - в графе значение - нет) 2. Сформувати первинні документи з обліку касових операцій на підставі таких операцій: – Одержана готівка з поточного рахунка в сумі 2000 грн для виплати заробітної плати (Документи - Касса - Приходний кассовьш ордер); Вид операции -поступлениеденег из банка; Сумма- 2000 грн.; аналитика: счет -311, вид НДС - без НДС, субконто - поточний рахунок: Основание -одержана готівка з поточного рахунка. Печать, ОК. – Одержано від працівника Піц суму 3,60 грн. за 10 кг пшениці (Документи - Касса- Приходний кассовьш ордер). Вид Операции - прочие операции; сумма - 3,60 грн.; аналитика: счет - 701, вид НДС - НДС 20%, субконто - основная деятельность, заказ - центральний склад. Основание -за 10 кг пшениці. Печать, ОК. – Видано підзвіт завгоспедарством 500 грн. (Документи / Касса / Расходньш кассовьш ордер). Вид операции / Видача денеґ под отчет; Сумма – 500 грн.; Аналитика: счет -3721, вид НДС - без НДС, субконто -ЧичканМ.Ф.:Основание - видані кошти у підзвіт для придбання МШП. Печать, ОК. 3. Відкрити журнал по касі та перевірити операції (Журнали - Касса), сформувати касову книгу за поточний день (Кассова книга - сформувати), роздрукувати (Файл - печать). 4. Оформити документи з обліку банківських операцій на підставі таких господарських операцій: – платіжне доручення на перерахування заборгованості Сосницькому агротехсервісу - 5700 грн. – платіжне доручення на перерахування Сосницькому Агротехсервісу за придбані запчастини згідно з рахунком-фактурою -250 грн. – оформити банківську виписку. Облік розрахунків 1. Взаєморозрахунки з контрагентами та податковий облік: основні принципи. 2. Замовлення, договір та ланцюжки документів. 3. Приклади обліку взаєморозрахунків. 4. Рахунки, константи, довідники. Ведення залишків. 5. Формування документа Авансовий звіт. 6. Особливості конфігурації „Сільське господарство".

|

||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 333; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.146.255.161 (0.007 с.) |