Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Поняття вибору у часі. Споживання та інвестиціїСодержание книги

Поиск на нашем сайте

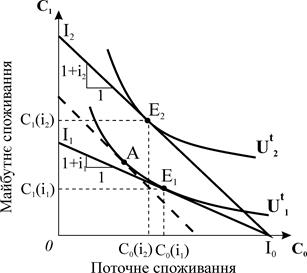

Формування фінансових ресурсів і їх використання пов’язане з вибором у часі. Теорія міжчасового вибору виходить з того, що кожен економічний суб’єкт, приймаючи рішення щодо використання грошових коштів у довгостроковому періоді, змушений пожертвувати поточним споживанням заради виграшу в майбутньому. У моделі бажаного міжчасового вибору структуру уподобань домогосподарства відносно поточного

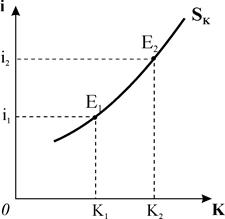

Рис. 16.1. Міжчасовий вибір домогосподарств Схильність індивіда жертвувати поточним споживанням заради майбутнього споживання виражає від’ємна гранична норма часової переваги або заміни у часі Модель можливого міжчасового вибору враховує обмеження домогосподарства, яке утворюють доход Кожна точка на бюджетній лінії визначає можливу комбінацію рівнів споживання у поточному і майбутніх періодах залежно від поточного доходу домогосподарства і ставки проценту. Нахил міжчасової бюджетної лінії: Оптимальний вибір досягається в точці дотику міжчасової бюджетної лінії та кривої байдужості (рис. 16.1), де майбутня цінність однієї заощадженої гривні згідно уподобань індивіда У точці оптимального міжчасового вибору максимізується сукупна корисність споживання поточного і майбутнього періодів. Реакція домогосподарства на зміну ставки проценту визначається співвідношенням впливу ефектів заміни і доходу. Ефект заміни стимулює збільшення заощадження навіть за незмінного рівня поточного доходу, тому що за підвищення процентної ставки зростає альтернативна вартість поточного споживання: на кожну заощаджену гривню у майбутньому можна одержати більшу суму. Ефект доходу, внаслідок дії якого сума заощаджень збільшується за незмінного рівня відрахувань, зменшує відносну цінність майбутнього споживання, стимулює скорочення рівня заощаджень і збільшення поточного споживання. За точками рівноваги для різних рівнів процентної ставки будується висхідна крива заощаджень, яка є кривою індивідуального пропонування позичкових коштів домогосподарства (рис. 16.2).

Рис. 16.2. Крива індивідуального пропонування позичкових коштів Ринкова ставка проценту, як і будь-яка рівноважна ціна, визначається в результаті взаємодії попиту на гроші та їх пропонування. Крива ринкового пропонування кредитних ресурсів утворюється як сума індивідуальних обсягів пропонування позичкових коштів за кожного з можливих рівнів ставки проценту. Згідно емпіричних досліджень, чутливість домогосподарств до зміни ставки проценту незначна, еластичність заощаджень за процентною ставкою низька, тому крива ринкового пропонування позичкових коштів є стрімкою висхідною, близькою до вертикальної. Фірма за ринковою ставкою проценту може одержати будь-яку суму грошей, оскільки її потреби у кредитних ресурсах надто малі порівняно з наявним на ринку фінансовим капіталом. Тому пропонування позичкових коштів для фірми абсолютно еластичне, крива пропонування фірми є горизонтальною лінією на рівні рівноважної процентної ставки. Попит на позичкові кошти має дві складових – попит фірм та попит домогосподарств. Фірма визначає обсяг попиту на кредитні ресурси на основі співставлення вигоди від використання інвестицій і видатків на інвестиції. За незмінної процентної ставки граничні видатки фірми на інвестиції дорівнюють ціні позиченої грошової одиниці, тобто процентній ставці

де Крива граничної ефективності інвестицій будується на основі визначеної норми віддачі для кожного з можливих обсягів інвестицій. Вона має спадний характер і визначає криву попиту фірми на інвестиції. Оптимальний обсяг інвестицій фірми визначає загальна умова максимізації прибутку: Попит домогосподарств на кредитні ресурси, як і попит фірм, представляє собою спадну функцію процентної ставки. Крива сукупного попиту

Рис. 16.3. Рівновага на конкурентному ринку фінансового капіталу На практиці інвестори для визначення вигідності інвестицій часто користуються показником норми віддачі. Норма віддачі Норма віддачі, яка забезпечує вигідність реалізації проекту в кредит, називається мінімально прийнятною нормою віддачі. Відбираючи вигідні проекти, фірма порівнює очікувану проектну норму віддачі з мінімально прийнятною.

|

||||

|

|

Последнее изменение этой страницы: 2016-06-28; просмотров: 325; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.20 (0.009 с.) |

і майбутнього

і майбутнього  споживання відображають за допомогою функції корисності:

споживання відображають за допомогою функції корисності:  (рис. 16.1).

(рис. 16.1).

:

:  . Реалізація схильності домогосподарства до споживання і заощадження

. Реалізація схильності домогосподарства до споживання і заощадження  залежить від його фінансових можливостей.

залежить від його фінансових можливостей. та ставка проценту

та ставка проценту  , і описується рівнянням міжчасової бюджетної лінії:

, і описується рівнянням міжчасової бюджетної лінії:  .

. показує, на скільки одиниць майбутнього споживання перетворюється кожна заощаджена одиниця поточного доходу за існуючої процентної ставки. Величина

показує, на скільки одиниць майбутнього споживання перетворюється кожна заощаджена одиниця поточного доходу за існуючої процентної ставки. Величина  є альтернативною вартістю одиниці поточного споживання.

є альтернативною вартістю одиниці поточного споживання. , збігається з майбутньою ринковою цінністю заощадженої гривні

, збігається з майбутньою ринковою цінністю заощадженої гривні  за існуючої процентної ставки:

за існуючої процентної ставки:  .

.

:

: ,

, – приріст виторгу, пов’язаний з приростом інвестицій,

– приріст виторгу, пов’язаний з приростом інвестицій, – приріст видатків, пов’язаний з інвестиціями.

– приріст видатків, пов’язаний з інвестиціями. . Графічно він відповідає точці перетину кривих попиту фірми на позичкові кошти та їх пропонування на фінансовому ринку.

. Графічно він відповідає точці перетину кривих попиту фірми на позичкові кошти та їх пропонування на фінансовому ринку. , яка складається з попиту домогосподарств

, яка складається з попиту домогосподарств  і фірм

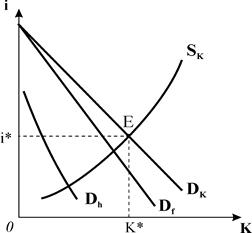

і фірм  , разом з кривою пропонування визначає рівноважну ставку проценту на ринку фінансового капіталу (рис. 16.3). Основними чинниками, що впливають на стан рівноваги, є доходи і схильність до заощадження домогосподарств, а також прибутковість інвестицій.

, разом з кривою пропонування визначає рівноважну ставку проценту на ринку фінансового капіталу (рис. 16.3). Основними чинниками, що впливають на стан рівноваги, є доходи і схильність до заощадження домогосподарств, а також прибутковість інвестицій.

обчислюється як відношення прибутку

обчислюється як відношення прибутку  , за вирахуванням виплат проценту за кредит

, за вирахуванням виплат проценту за кредит  , до чистих інвестицій

, до чистих інвестицій  у процентах:

у процентах:  .

.