Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 11. Статистика таможенных платежейСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Таможенные платежи представляют собой денежные средства, взимаемые таможенными органами с лиц, участвующих в процессе перемещения товаров и транспортных средств через таможенную границу РФ. В соответствии Бюджетным кодексом РФ таможенные платежи относятся к налоговым доходам федерального бюджета. Виды таможенных платежей регламентируются ТК РФ. Их классификация представлена на рис. 25.

Рис. 25. Классификация видов таможенных платежей Данные о размерах перечисленных таможенных платежей в федеральный бюджет за период с 2000 по 2005 годы по их видам представлены в таблице 49. Таблица 49. Величина таможенных платежей в федеральный бюджет РФ, млрд.руб.

Проанализировав[60] данные таблицы 49 можно сделать общий вывод о том, что поступление таможенных платежей в федеральный бюджет неуклонно растет. Особенно сильный рост наблюдается с 2004 года, что связано с применением нового ТК РФ, отвечающего мировым требованиям, в том числе способствующего существенному упрощению таможенных процедур. На основе данных таблицы 49 можно визуально оценить структуру таможенных платежей, для чего построена следующая диаграмма (рис. 26). Рис. 26. Структура таможенных платежей в федеральный бюджет, млрд.руб. Для количественной оценки изменений в структуре таможенных платежей рассчитываются следующие показатели сравнения структуры [61]: – линейный (146) и квадратический (147) коэффициенты структурных сдвигов Казинца

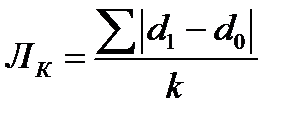

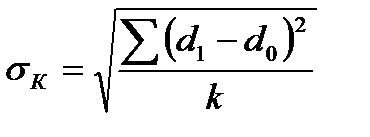

где d1 и d0 – доля группы в отчетном и базисном периодах; k – число групп. – интегральный коэффициент структурных сдвигов Гатева по формуле (148)

– индекс структурных различий Салаи по формуле (149)

Показатели (146) – (149) рассчитываются также для оценки изменений в структуре таможенных платежей по таможенным управлениям (в географическом разрезе)[62], таможням, таможенным постам. Наиболее значимое место в структуре таможенных платежей занимают таможенные пошлины (ввозные и вывозные)[63]. Таможенная пошлина – это косвенный налог, взимаемый государством при перемещении отдельных видов товаров и транспортных средств через таможенную границу государства, регулирующий развитие внутреннего рынка и способствующий интеграции страны в мировое сообщество [13]. Классификация таможенных пошлин представлена в таблице 50. Изменение таможенных пошлин является одним из важных механизмов регулирования экономической ситуации в стране. Снижение пошлин усиливает давление иностранных конкурентов на отечественное производство, вытесняет отечественных производителей с внутреннего рынка. Вместе с тем, оно служит мощным фактором, побуждающим отечественных товаропроизводителей повышать конкурентоспособность своей продукции, снижать издержки производства и улучшать качество выпускаемых товаров. В то же время целесообразно использовать временное повышение таможенных пошлин для защиты отечественных товаропроизводителей от наполнения рынка импортными товарами-аналогами. Для расчета таможенных пошлин применяются ставки, предусмотренные таможенным тарифом. Они дифференцированы в зависимости от кода товара по ТН ВЭД и страны происхождения товара. Таможенный тариф – это инструмент государственного регулирования внешней торговли и внутреннего рынка, представляющий собой документ, содержащий правила обложения товаров пошлинами при их перемещении через таможенную границу государства [13]. Можно выделить 2 основных функции, присущие таможенному тарифу – фискальная и регулирующая. Фискальная (от лат. «фиск» – государственная казна) обеспечивает поступление средств от взимания таможенных пошлин в доходную часть бюджета страны. Регулирующая функция подразделяется на 3 вида: 1) протекционистская (защита отечественных товаропроизводителей путем установления ввозных пошлин выше разницы между национальными и мировыми ценами); 2) стабилизирующая (выравнивание условий конкуренции для товаров импортного и отечественного производства путем применения пошлин, которые не создают преимущества для тех или других товаров, то есть ввозные пошлины устанавливаются в соответствии с разницами между мировыми и национальными ценами); Таблица 50. Классификация таможенных пошлин

3) стимулирующая (установление ввозных пошлин ниже разницы между национальными и мировыми ценами, тем самым создавая более широкие возможности для импорта товаров). В развитых государствах таможенно-тарифное регулирование выполняет, в первую очередь, регулирующую функцию. В России же фискальная роль является преобладающей. Методические указания Для оценки изменения в структуре таможенных платежей в федеральный бюджет по данным таблицы 49 рассчитаем показатели сравнения структуры по формулам (146) – (149). Для чего необходимо выполнить вспомогательный расчет долей каждого вида платежа в каждом году по формуле (6), который приведем в таблице 51 с точностью до 3-х знаков после запятой. Таблица 51. Расчет долей платежей

На основе данных таблицы 51 рассчитаем показатели сравнения структуры, приняв за базисный период 2000 год, а за отчетный – 2005 год[64]. Вспомогательные расчеты представим в таблице 52. Таблица 52. Расчет коэффициентов структурных сдвигов

Линейный коэффициент структурных сдвигов Казинца по формуле (146) составил: ЛК = 0,373/6 = 0,062 или 6,2%. Квадратический коэффициент структурных сдвигов Казинца по формуле (147) составил: Оба коэффициента свидетельствуют о том, что имеются структурные различия в удельных весах таможенных платежей в 2005 и 2000 году, то есть доля отдельных видов таможенных платежей в среднем различается на 6,2 – 8,7 %. Интегральный коэффициент структурных сдвигов Гатева по формуле (148) составил: KГ = Индекс структурных различий Салаи по формуле (149) составил: IС = Контрольные задания По данным таблицы 53 оценить изменения в структуре таможенных платежей по таможенным управлениям РФ, для чего: 1) построить диаграмму, показывающую изменение структуры платежей; 2) рассчитать показатели сравнения структуры по формулам (146) – (149), сделать выводы. Таблица 53. Перечисление таможенных платежей в федеральный бюджет, млрд.руб.

Вариант для выполнения контрольного задания выбирается на основе данных таблицы 53 с использованием таблицы 54. Таблица 54. Распределение вариантов для выполнения контрольного задания

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-26; просмотров: 565; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.211.190 (0.013 с.) |

, (146)

, (146)  , (147)

, (147) (148)

(148) (149)

(149)

= 0,045/6 = 0,087 или 8,7%

= 0,045/6 = 0,087 или 8,7% = 0,238, что также свидетельствует о наличии структурных различий в долях отдельных видов таможенных платежей в 2005 году по сравнению с 2000 годом.

= 0,238, что также свидетельствует о наличии структурных различий в долях отдельных видов таможенных платежей в 2005 году по сравнению с 2000 годом. = 0,475, что также подтверждает наличие значительных структурных сдвигов. Преимущество индекса Салаи состоит в том, что он учитывает не только интенсивность изменений в группе как индекс Гатева, но и удельный вес этой группы в двух периодах.

= 0,475, что также подтверждает наличие значительных структурных сдвигов. Преимущество индекса Салаи состоит в том, что он учитывает не только интенсивность изменений в группе как индекс Гатева, но и удельный вес этой группы в двух периодах.