Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Виды страхования, применяемые в туризмеСодержание книги

Поиск на нашем сайте

Наиболее эффективным инструментом обеспечения в туризме гарантий оказания медицинской и иной помощи, а также репатриации является страхование. Как отмечено в Гаагской декларации по туризму, «должны быть приняты все необходимые меры по обеспечению базового страхования туристов на случай основных рисков, с которыми они сталкиваются (болезнь, кража, репатриация), и, в частности, стимулированию заключения соглашений в этой области, особенно между страховыми компаниями, всеми туристскими предприятиями и другими заинтересованными компаниями и группами, что позволило бы туристам

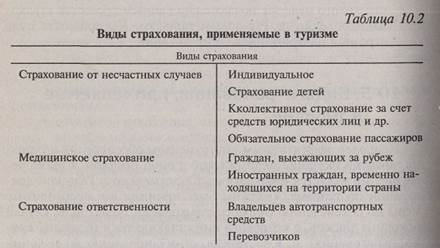

обеспечить достаточное страхование по сниженным ценам». Страхование в туризме рассматривается как неотъемлемая часть туристского продукта, гарантирующая предоставление в случае необходимости медицинского обслуживания, выплаты компенсации за пострадавшее или поврежденное имущество туристов или репатриации. Страхование туристов — это особый вид страхования, обеспечивающий страховую защиту имущественных интересов граждан во время их туристских поездок, путешествий, шоп-туров и др. Оно относится к рисковым видам страхования, наиболее характерными чертами которых являются их кратковременность (не более 6 месяцев) и большая степень неопределенности времени наступления страхового случая и величины возможного ущерба. Страхование в туризме имеет своей целью покрытие ущерба, вызываемого неблагоприятными, заранее предусмотренными событиями, которые возможны в практике туристкой деятельности, но не обязательны. Виды страхования, применяемые в туризме, описаны в табл. 10.2.

благоприятных явлений — несчастных случаев (или их последствий), связанных с жизнью и здоровьем страхователя (застрахованного). К их числу относятся: травма, инвалидность, смерть, случайное острое отравление, случайные переломы и др. Страхование от несчастных случаев является в основном краткосрочным, заключается на период до года с единовременной уплатой взносов, проводится в индивидуальной и коллективной формах. Источником уплаты страховых взносов могут быть личные доходы граждан или средства предприятий и организаций. Страховые отношения между страховщиком и страхователем могут осуществляться на добровольной и обязательной основах, преимущественной из которых является первая. Страховое обеспечение подлежит выплате, если в результате несчастного случая в период страхования наступит потеря здоровья или последует смерть застрахованного. При получении застрахованным травмы размер подлежащего выплате страхового обеспечения определяется страховщиком в зависимости от степени ее тяжести. Все выплаты (за потерю здоровья и по случаю смерти) ограничиваются размером одной страховой суммы, на которую заключен договор страхования. При установлении застрахованному лицу группы инвалидности страховщик выплачивает единовременное пособие в установленных размерах от страховой суммы. Выплата страхового обеспечения производится лицу, в пользу которого заключен договор страхования, на основании медицинских документов, документов следственных органов и т.п. Размер страховой суммы определяется по согласованию между страховщиком и страхователем. Как уже отмечалось, преимущественной является добровольная форма страхования от несчастных случаев: индивидуальное страхование, страхование детей, коллективное страхование за счет средств юридических лиц и т.д. На практике проводятся и обязательные виды страхования. К ним следует отнести: личное страхование военнослужащих и военнообязанных, личное страхование лиц рядового и начальствующего состава органов внутренних дел, личное страхование прокурорских работников, судей, работников государственной налоговой инспекции, служащих государственного аппарата, а также обязательное страхование пассажиров.

На практике действует обязательное страхование пассажиров от несчастных случаев, поскольку пассажирский транспорт является источником повышенной опасности. Обязательное страхование не распространяется на пассажиров всех видов транспорта международного, пригородного сообщения, внутригородского автомобильного и электрического транспорта (в том числе метро), внутреннего водного транспорта, на прогулочных и экскурсионных линиях. Страховая сумма по обязательному страхованию пассажиров на железной дороге установлена в размере 100 минимальных заработных плат. Страховой взнос составляет 2% от стоимости билета, включается в нее и взимается с пассажира при продаже билета транспортной организацией. Страховым событием является травма, полученная пассажиром, или его смерть в результате несчастного случая, происшедшего в период нахождения в пути. Как показывает практика, обязательная форма в области личного страхования имеет ограниченное применение, так как выплаты страхового обеспечения не в полном объеме возмещают понесенный страхователем ущерб. Медицинское страхование является формой защиты интересов населения в охране здоровья. Его цель — обеспечение гарантий гражданам при возникновении страхового случая в получении медицинской помощи за счет накопленных средств, а также финансирование профилактики заболеваний. Медицинское страхование относится к видам личного страхования, предоставляющим страховую защиту в случаях неблагоприятного воздействия страховых рисков на состояние здоровья застрахованных. Риск заболеваний может иметь для страхователя два вида финансовых последствий: во-первых, потерю доходов на время болезни; во-вторых, дополнительные расходы на лечение (могут быть компенсированы через систему страхования). Медицинское страхование подразделяется на следующие виды: страхование расходов на амбулаторное лечение; хирургических расходов; расходов на пребывание в больнице; на случай установления диагноза одного или нескольких заболеваний и т.п.

Все виды медицинского страхования можно классифицировать (рис. 10.2).

Медицинское страхование осуществляется в двух формах — обязательной и добровольной. Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам страны равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях соответствующих программ медицинского страхования. Добровольное медицинское страхование осуществляется на основе соответствующих программ медицинского страхования и обеспечивает гражданам получение дополнительных и иных медицинских услуг сверх установленных программ обязательного медицинского страхования. Добровольное медицинское страхование может быть групповым и индивидуальным. В туризме проводится добровольное медицинское страхование следующих лиц: · граждан, выезжающих за рубеж; · иностранных граждан, временно находящихся на территории страны.

Отправляясь за рубеж, турист чаще всего оказывается в экстремальной ситуации: незнакомая социальная обстановка, другой климат, иной режим питания, изменение химического состава воды, различного рода неожиданности и непредвиденные ситуации влекут за собой опасность для его (туриста) здоровья. Программы медицинского страхования граждан, выезжающих за рубеж, имеют целью предупредить подобные риски и справиться с их последствиями. Страховые организации заключают договоры страхования на время поездки за границу со страхователями, которыми могут выступать, физические лица (вправе заключать договоры страхования в свою пользу и в пользу третьих лиц), так и юридические, заключающие договоры только в пользу третьих лиц («застрахованных»). Следует отметить, что выезжающие за рубеж получают страховой полис без предварительного медицинского освидетельствования застрахованного, что увеличивает риск. В то же время возможны и ограничения. Не заключаются договоры в отношении лиц, страдающих психическими заболеваниями, тяжелыми нервными заболеваниями, инвалидов 1-й и 2-й группы и старше 70 лет. Договор страхования заключается на основании письменного заявления юридического лица или устного заявления физического лица. В заявлении на страхование приводятся следующие данные: наименование, юридический адрес, телефон и банковские реквизиты страхователя; количество застрахованных; срок и даты пребывания за границей; страна пребывания; страховая сумма на одного застрахованного; обстоятельства, имеющие существенное значение при заключении договора страхования и непосредственно влияющие на уровень страхового риска. В случае заключения договора со страхователем юридическим лицом при страховании группы лиц страховой полис может выдаваться как на каждого члена группы, так и на всю группу с приложением списка застрахованных, исполненном на официальном бланке страхователя. Туристические фирмы, агентства заключают договоры страхования в интересах своих клиентов. В списке, подписанном руководителем и скрепленном печатью, указываются фамилия, имя застрахованного, год рождения, номер паспорта, страховая сумма. На каждого застрахованного оформляется индивидуальная сервисная карточка, содержащая данные о серии и номере полиса, сроке страхования, контактные телефоны страховщика (его представителя). При страховании членов одной семьи, выезжающих за рубеж, может выдаваться один полис на семью. В этом случае в полисе указываются фамилия, имя, год рождения, номер паспорта каждого члена семьи, в пользу которого заключается договор страхования. Страхователь при заключении договора страхования должен сообщить страховщику все известные ему обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая. Если после заключения договора страхования будет установлено, что страхователь сообщил страховщику заведомо ложные сведения о существенных обстоятельствах, то последний вправе потребовать признания договора страхования недействительным. Следует иметь в виду, что в данном виде страхования не предполагается длительное лечение за границей, а доминирует стремление всех компаний как можно быстрее привести потерпевшего (больного) в транспортабельное состояние и отправить его на родину. Следовательно, объектом страхования является имущественный интерес застрахованного, связанный с возмещением расходов на оказание ему скорой и неотложной медицинской помощи, возникшей при наступлении страхового случая в период пребывания данного лица за границей. Как правило, турист после заключения договора страхования получает страховой полис (в некоторых случаях к полису прилагается карточка с основными данными полиса), где указаны номер полиса, фамилия и имя туриста, контактные телефоны для связи с представителем компании-ассистанта. При наступлении страхового события турист (руководитель группы, врач службы первой медицинской помощи, сотрудник полиции и т.д.) связывается с представителем компании и информирует ее о случившемся. С этого момента все финансовые вопросы, связанные с оказанием медицинских услуг, подлежат урегулированию представителем страховой компании — компанией медицинского ассистанса. Страховой суммой (лимитом ответственности) является сумма Денежных средств, установленная соглашением страхователя со страховщиком, в пределах которой последний производит оплату

расходов при наступлении страхового случая с застрахованным во время его пребывания за границей в период действия договора страхования. Страховая сумма зависит от ряда факторов: перечня предлагаемых полисом услуг; страны пребывания; маршрута зарубежной поездки и т.д. Кроме того, ряд стран (Австрия, Германия, Италия, Франция и др.) сами устанавливают минимальные требования к лимиту ответственности для въезжающих, который достигает 30—50 тыс. дол. США и более. Страховая премия выступает как плата за страхование, которую страхователь обязан уплатить страховщику единовременно за весь период страхования при заключении договора страхования. Ее размер обусловлен выбранной величиной страховой суммы и сроком страхования (от 1 дня до 1 года включительно), системой повышающих или понижающих коэффициентов (скидки для групп; льготное страхование и т.д.). Как правило, сумма страхового покрытия по этому виду страхования составляет 70—75 тыс. дол. США. Расчет страховых тарифов осуществляется исходя из суммы страхового покрытия и количества дней пребывания за рубежом. Договор страхования действует только в пределах стран, указанных в страховом полисе. При этом страховая защита не предоставляется на территории той страны, где застрахованный имеет постоянное место жительства или гражданином которой является. Ответственность страховщика начинается только после пересечения застрахованным границы страны постоянного проживания (наличие штампа пограничной службы в паспорте) и прекращается при возвращении из поездки с момента пересечения границы в обратном направлении. За страховые случаи, произошедшие до вступления договора страхования в силу, страховщик ответственности не несет. Страховыми случаями признаются следующие события, произошедшие в период действия договора страхования: · расстройство здоровья застрахованного лица в результате несчастного случая или болезни во время поездки за границу; · смерть застрахованного лица в результате несчастного случая или болезни. При этом под несчастным случаем признается внезапное, непреднамеренное событие, произошедшее с застрахованным во время его поездки за границу в период действия договора стра- хования и сопровождающееся травмами, ранениями, увечьями или иными повреждениями, повлекшими острое расстройство здоровья застрахованного или его смерть. Болезнью считается остро наступившее ухудшение состояния здоровья застрахованного, при котором отсутствие срочного медицинского вмешательства может привести к серьезному нарушению функций организма, в том числе стойкой дисфункции какого-либо органа или к угрозе жизни застрахованного. К страховым случаям не относятся: случаи, происшедшие с туристом в состоянии алкогольного опьянения; лечение хронических заболеваний (за исключением обострений, угрожающих жизни); лечение и протезирование зубов (за исключением снятия острой боли); прерывание беременности (за исключением последствий травм, ушибов или ранений, когда может возникнуть угроза жизни беременной). В подобных случаях все расходы, связанные с оказанием медицинской помощи, оплачиваются самим туристом. При наступлении страхового случая застрахованный обязан немедленно (до обращения к врачу) обратиться в ближайший сервисный центр международной сети медицинского ассистанса — зарубежного партнера страховщика (адреса и телефоны указаны в полисе) или информировать об этом страховщика и сообщить причину обращения и какого рода помощь необходима. В случае невозможности произвести срочный звонок в сервисный центр перед консультацией с врачом или отправкой в клинику застрахованный должен при первой же возможности позвонить страховщику. При обращении в клинику или к врачу застрахованный в любом случае должен предъявить свой страховой полис (индивидуальную сервисную карточку). Правилами страхования четко оговариваются расходы, которые при наступлении страхового случая возмещаются страховщиком. К ним относятся следующие расходы: · по амбулаторному лечению, включая расходы на врачебные услуги, диагностические и лабораторные исследования, назначенные врачом по медицинским показаниям, необходимые и назначенные врачом медикаменты, перевязочные средства и средства фиксации; · по стационарному лечению: размещение в больнице, проведение операций, включая оплату необходимых медикаментов, перевязочных средств, до приведения застрахованного в транспортабельное состояние и возможности его медицинской эвакуации в страну постоянного проживания; · по транспортировке специализированным медицинским транспортом в ближайшую больницу или к врачу; · по медицинской эвакуации застрахованного из-за границы к месту его постоянного проживания или до ближайшего к месту проживания медицинского учреждения, включая расходы на сопровождающее лицо; · в случае смерти застрахованного возмещаются затраты по проведению репатриации останков к месту захоронения в стране постоянного проживания, включая подготовительные и транспортные расходы (за исключением расходов на погребение или кремацию). В то же время страховщик не возмещает расходы, связанные с лечением заболеваний, известных на момент заключения договора страхования, возникших в последние 6 месяцев до даты начала страхования, кроме случаев, когда медицинская помощь необходима для спасения жизни застрахованного. Не подлежат возмещению также затраты по лечению ряда других заболеваний и последствий травм, перечень и обстоятельства которых подробно изложены в правилах страхования каждой страховой компании. Оплата медицинских услуг, оказанных застрахованному за границей, при признании случая страховым, осуществляются страховщиком путем перечисления денежных сумм зарубежному партнеру в соответствии с договором о сотрудничестве и только по предъявлении счета с приложенными к нему документами (данные страхового полиса, выписки из амбулаторной карты или из истории болезни с перечнем оказанных медицинских услуг и их стоимости, счет-фактура и т.д.). В исключительных случаях, когда застрахованный оплатил оказанные ему услуги самостоятельно, страховщик выплачивает ему страховое обеспечение после возвращения из-за границы. Для получения последнего застрахованный должен представить страховщику в срок не позднее 30 дней после возвращения из-за границы заявление, оригинал страхового полиса (индивидуальной сервисной карточки) или их ксерокопии с приложением документов, имеющих оригинальные штампы об их оплате (счета медицинского учреждения, на медико-транспортные расходы, за телефонные переговоры, кассовые чеки и т.п.). Выплата стра- хового обеспечения производится на основании акта о страховом случае, который составляется страховщиком, а также подписывается застрахованным. Между сторонами возможно возникновение споров, вытекающих из договоров страхования и разрешаемых путем переговоров. При недостижении соглашения споры разрешаются судом или хозяйственным судом в соответствии с его компетенцией, установленной законодательством. Следует отметить, что полис медицинского страхования временно выезжающих за рубеж может быть оформлен как индивидуальный, так и групповой. В последнем случае, т.е. при оформлении группового страхового полиса, страховые компании зачастую предусматривают скидки. Скидки могут быть также предоставлены постоянным клиентам в зависимости от частоты выездов за рубеж и длительности действия полиса. Медицинское страхование иностранных граждан, временно находящихся на территории страны, обусловлено тем, что ежегодно республики СНГ посещают сотни тысяч туристов, студентов, бизнесменов. Временно пребывая в той или иной стране, определенная часть из них обращается за медицинской помощью. В целях защиты интересов государственных лечебно-профилактических учреждений, упорядочения оказания медицинской помощи иностранным гражданам существуют такие документы, как договор обязательного медицинского страхования со страховой организацией страны пребывания или договор медицинского страхования с иностранной страховой компанией. Подтверждением данного договора является наличие у гражданина соответствующего страхового полиса. Если страховой полис приобретен у иностранной страховой организации, то он должен распространять свое действие на территорию республики и действовать в течение всего периода пребывания иностранца в нашей стране, а также включать идентичные страховые случаи и предусматривать лимит ответственности не менее 5000 дол. США. В качестве страхователей (кроме непосредственно иностранцев) Могут выступать и граждане страны пребывания, а также юридические лица — ее резиденты, приглашающие зарубежных граждан заключающие в их пользу договоры обязательного медицинского страхования. При отсутствии страхового полиса и нежелании его

приобрести у страховщика, иностранному гражданину может быть отказано в пропуске на въезд через государственную границу. Следовательно, действующее законодательство не ущемляет прав и свобод иностранных граждан, пересекающих границу республики, а, наоборот, вводит действенные нормы их защиты при наступлении случайных негативных явлений. Объектом обязательного медицинского страхования является риск причинения вреда жизни или здоровью застрахованного лица, связанный с затратами медучреждений по оказанию ему скорой и неотложной медицинской помощи. Примечательно, что здесь речь идет только о комплекте медицинских услуг, оказываемых при острых нарушениях физического или психического здоровья застрахованного лица, угрожающих его жизни или здоровью окружающих, а также когда состояние застрахованного лица требует срочного медицинского вмешательства при несчастных случаях, травмах, отравлениях, других неотложных состояниях и острых тяжелых заболеваниях. Различного рода плановое, стационарное лечение хронических болезней, стоматологическое протезирование иностранцы могут получать только за дополнительную плату. Договор обязательного медицинского страхования заключается в письменной форме с выдачей страхового полиса, который заполняется на основании сведений, сообщенных страхователем, и в соответствии с данными паспорта или заменяющего его документа застрахованного лица. При этом страхователь несет ответственность за достоверность предоставленных сведений. Если же иностранные граждане прибывают в страну в составе делегаций или групп, то договор страхования заключается в пользу каждого прибывающего иностранного гражданина, а страховой полис выдается отдельно каждому застрахованному лицу. Срок страхования должен соответствовать периоду пребывания иностранного гражданина в посещаемой стране, указывается в страховом полисе и может варьироваться в зависимости от обстоятельств от одного дня до одного года. Уплата страхового взноса производится одновременно за весь срок страхования наличными деньгами с одновременным вручением страхового полиса либо путем безналичных расчетов с выдачей полиса в пятидневный срок после поступления средств на счет страховой организации. Договор обязательного медицинского страхования вступает в силу с момента уплаты страхового взноса, но не ранее

даты и времени пересечения застрахованным лицом границы страны посещения. Одновременно законодательством установлен обширный перечень категорий иностранных граждан, которые освобождены от обязательного медицинского страхования. К ним относятся: · главы государств и правительств зарубежных стран, главы и члены парламентских, правительственных и иных официальных делегаций, а также технический персонал этих делегаций, члены семей указанных приглашенных лиц; · лица, прибывшие в страну по паспортам, выданным Организацией Объединенных Наций; · главы и сотрудники дипломатических представительств и консульских учреждений, сотрудники аппарата военных, а также торговых представительств иностранных государств, члены их семей; · сотрудники представительств международных организаций, которые, согласно соответствующим международным договорам или иным законодательным актам, пользуются дипломатическими привилегиями и иммунитетами, а также члены их семей; · лица, входящие в состав экипажей воздушных гражданских судов международных авиалиний, бригад поездов международного сообщения; · члены экипажей иностранных военных самолетов, военнослужащие иностранных государств, прибывшие в страну для участия в совместных военных учениях; · лица, пребывающие в стране в целях осуществления пограничной представительской деятельности; · иностранные граждане, ходатайствующие о признании их беженцами; · граждане государств, с которыми подписаны соглашения о сотрудничестве в области здравоохранения и медицинской науки в части оказания скорой и неотложной медицинской помощи бесплатно; · граждане государств — участников Содружества Независимых Государств, которым скорая и неотложная медицинская помощь оказывается бесплатно в соответствии с Соглашением об оказании медицинской помощи гражданам государств — участников Содружества Независимых Государств, подписанным 27 марта 1997 г. в Москве;

· иностранные граждане, следующие транзитом через территорию государства на поездах международного сообщения, воздушных гражданских судах международных авиалиний; · иностранные граждане государств, с которыми заключены международные договоры о взаимных поездках граждан, в том числе безвизовых, а также международные договоры, регулирующие упрощенный порядок пересечения государственной границы страны. Страховым случаем признается расстройство здоровья застрахованного лица вследствие внезапного заболевания или несчастного случая, наступившего в период действия договора, что потребовало оказания скорой и неотложной медицинской помощи и повлекло за собой затраты медучреждений. При этом внезапное заболевание трактуется как резкое ухудшение состояния здоровья застрахованного лица, а несчастный случай — внезапное непредвиденное событие, происшедшее с застрахованным лицом, сопровождающееся травмами, ранениями, увечьями или иными повреждениями здоровья. При наступлении страхового случая застрахованному необходимо незамедлительно обратиться в медучреждение или вызвать скорую медицинскую помощь. Медперсонал обязан оказать скорую и неотложную медицинскую помощь больному, а также установить личность иностранного гражданина и сообщить страховщику по телефону, указанному в полисе, о поступлении застрахованного в медучреждение. Страховая организация оплачивает медучреждению стоимость оказанных услуг, включая транспортные расходы. Выплата страхового возмещения производится на основании акта о страховом случае с использованием документов, подтверждающих причину страхового случая, обоснованность и сумму расходов. В случае смерти застрахованного лица страховщик оплачивает услуги скорой неотложной медицинской помощи, которые оказывались в целях спасения жизни человека, а также при необходимости транспортные услуги, связанные с доставкой тела до государственной границы страны пребывания. В ситуациях, когда стоимость оказанной неотложной медицинской помощи превышает размер страховой суммы (5000 дол. США) либо заболевание требует продолжения лечения после устранения непосредственной угрозы жизни, вопрос об оплате решается застрахованным лицом или иными гражданами и юридическими лицами, представляющими интересы застрахованного. В ряде случаев страховщик имеет право отказать в выплате возмещения. Затраты медучреждений не относятся к страховым случаям и не подлежат возмещению страховой организацией в следующих случаях: · лечение и (или) обследование не связаны с внезапным заболеванием или несчастным случаем; · заболевание (травма) связано с воздействием ядерного взрыва, радиации или радиоактивного загрязнения, военных действий; · страхователь, медучреждение или застрахованное лицо совершили умышленные действия, повлекшие наступление страхового случая; · оказание медицинских услуг или назначение медицинских препаратов не являются по заключению медицинского эксперта столь необходимыми при постановке данного диагноза или лечения; · предоставленные услуги связаны с захоронением застрахованного лица либо с доставкой тела; · предоставлены дополнительные удобства (телевизор, кондиционер, видеомагнитофон и т.п.), а также услуги парикмахера или косметолога; · скорая и неотложная медицинская помощь оказана в связи с расстройством здоровья, наступившим по истечении срока действия договора страхования; · проведено лечение заболевания (травмы), отсутствующего в перечне заболеваний (травм), состояние которых требует оказания скорой и неотложной медицинской помощи. Следующим видом страхования, применяемом в туризме, является страхование ответственности: гражданской ответственности владельцев автотранспортных средств и гражданской ответственности перевозчиков. При организации в европейские государства автомобильных туров, и в особенности с использованием личных автомобилей, применяется страхование гражданской ответственности владельцев автотранспорта, так называемая зеленая карта. Назначение и сущность данного вида страхования заключается в том, что по-

терпевшим обеспечено возмещение ущерба, причиненного владельцами транспортных средств, а владельцам — страховая защита их материальных интересов, относящихся к этому ущербу. Страховым случаем при данном виде страхования является возникновение обязанности страхователя возместить вред, причиненный при эксплуатации его транспортного средства, потерпевшему. Страховой тариф устанавливается с учетом профессионализма страхователя, состояния его здоровья, водительского стажа, марки автотранспортного средства, его технических характеристик, режима и территории использования, маршрутов движения и т.д. Возмещение вреда может осуществляться и без судебных исков на основании документов, подтверждающих факт страхового случая и право потерпевшего на компенсацию ущерба, а также на основании страхового акта и согласия страховщика, страхователя и потерпевшего с суммой возмещения. Страховое возмещение не выплачивается, если ущерб возник из-за умышленных действий страхователя или (и) потерпевшего, а также проявления непреодолимой силы, военных действий, несанкционированного использования автотранспортного средства. В зарубежной практике минимальные размеры страхового возмещения таковы: · по конкретному пострадавшему — 350 тыс. евро; · за причинение вреда здоровью третьих лиц при наличии более чем одной жертвы — 500 тыс. евро; · по имущественному ущербу — 100 тыс. евро. Системой «зеленая карта» для стран, в которых она принята, определена единая минимальная сумма возмещения — 600 тыс. евро по каждому дорожно-транспортному происшествию. Система была основана 25 января 1949 г., когда 13 стран-участниц подписали Договор «О зеленой карте», но вступила в действие с 1 января 1953 г. В странах-участницах существуют Национальные бюро, которые обеспечивают страховщиков полисами зеленая карта, контролируют и регулируют внутри страны и за рубежом вопросы по данному виду страхования и претензии по страховым случаям. Возмещение ущерба по договору о зеленой карте производят уполномоченные представители страховых компаний. Следует помнить, что наличие зеленой карты не освобождает ее владельца от уголовной ответственности в случае ДТ1 если таковая наступает по законодательству страны, где совершено данное происшествие. Ответственностью перевозчика является соблюдение правил или договорных условий перевозки. Субъектом страхования гражданской ответственности перевозчика выступают транспортные организации, осуществляющие перевозку и выдающие перевозочный документ. Объектом страхования является ответственность перевозчика за вред, причиненный пассажирам, грузовладельцам или иным третьим лицам. В гражданской авиации страхователями являются лица, эксплуатирующие воздушное судно на законных основаниях. Под вредом, причиненным пассажирам и грузовладельцам, понимается ущерб, причиненный их жизни и здоровью, багажу и (или) грузу, а также задержка в доставке и низкое качество услуг при перевозке. Лимит ответственности перед пассажирами, применяемый в международных перевозках, установлен конвенцией и специальными соглашениями Варшавского договора в размерах 10 тыс., 20 тыс. или 75 тыс. дол. США. Правила страхования гражданской ответственности авиаперевозчика в мировой практике базируются на стандартных условиях полиса Ллойда, полиса Ассоциации авиационных андеррайтеров Ллойда. При заключении договора страхователь получает полис с приложением, в котором отражаются конкретные условия страхования. Сроком страхования может быть период в течение года или один перелет. На морском транспорте субъектами страхования являются судовладельцы, объектами — их ответственность, связанная с эксплуатацией судов, перед третьими лицами. К страховым событиям относятся: · ответственность за причиненный вред жизни и здоровью членов команды, пассажиров, лоцманов, грузчиков в порту и т.п.; · ответственность за ущерб имуществу третьих лиц (другим судам, грузам, личным вещам членов команды, пассажиров и прочих лиц и т.п.); · ответственность, связанная с причинением вреда окружающей среде. Ответственность автоперевозчика в международном сообщении регламентирована положениями Женевской конвенции о договоре международной перевозки грузов по дорогам (КДПГ), заключенной в 1956 г., и протоколом к ней от 1978 г.

Правовой основой международных перевозок на железнодорожном транспорте являются «Единые правовые предписания для договора о международных перевозках железнодорожным транспортом» (Конвенция ЦИМ) и Бернское соглашение о международных железнодорожных перевозках (КОТИФ), подписанное в 1980 г. Страхование ответственности перевозчика является достаточно распространенным видом страхования в международной практике и, как правило, проводится специализированными страховщиками. Наиболее известный из них — ассоциация «ТТ клуб», включающая помимо головного офиса в Лондоне шесть региональных отделений в Лондоне, Нью-Джерси, Майами, Сан-Франциско, Сиднее и Гонконге, сеть фирм-координаторов в других странах. Координатором ассоциации в странах СНГ и Балтии является страховая компания «Пандитранс». Помимо вышеупомянутых видов страхования, применяемых в туризме, страховые компании оказывают целый комплекс дополнительных страховых услуг, которые могут использоваться при организации поездок как индивидуальных туристов, так и туристских групп. К таким услугам относятся: страхование багажа туристов, автомобиля туриста, качества тура, гражданской ответственности туристской компании и др. Сотрудничество между туристской и страховой компаниями является одним из важных условий организации туристской деятельности. Оно, как правило, организовывается на договорных отношениях и ориентировано на длительный срок. Очень часто туристские компании заключают агентские соглашения на предмет страхования туристов и выступают в роли агентов страховых компаний. Такая форма сотрудничества носит взаимовыгодный характер и позволяет включать услуги страхования в основной комплекс услуг тура. Таким образом, страхование в туризме является важнейшим элементом обеспечения гарантий, и прежде всего финансовых, связанных с возмещением ущерба, понесенного туристом в результате несчастных случаев, аварий, катастроф, заболеваний, смерти, порчи личного имущества или багажа туристов, предоставления некачественного отдыха, или с возмещением ущерба, нанесенного туристом в момент его пребывания за рубежом, третьим лицам. Контрольные воп |