Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Классификация трудовых ресурсов : по категориям, должностям, по отношению к собственности, по характеру трудовых отношений, по специализацииСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Трудовые ресурсы торговых организаций, как и в других отраслях, подразделяются в соответствии с единой тарифной сеткой работников РБ на 7 категорий: 1) Рабочие (продавцы, кассиры, фасовщики, кассиры-контролеры) 2) Технические исполнители (агент по снабжению, экспедитор, счетовод, табельщик, калькулятор) 3) Руководители подразделений хозяйственного обслуживания (заведующие складом, информационным бюро, камерой хранения) 4) Специалисты со средним специальным образованием (специалист без категории, специалист 2 категории, специалист 1 категории) 5) Специалисты с высшим образованием (специалист без категории, специалист 2 категории, специалист 1 категории, ведущий специалист) 6) Руководители функциональных отделов торговых организаций (начальники коммерческого отдела, главный бухгалтер и т.п.) 7) Линейные руководители (директора, управляющие и т.п.) Трудовые ресурсы или персонал торговой организации классифицируется по следующим признакам: - по функциональному составу: * аппарат управления и специалисты * торгово-оперативный персонал * вспомогательный и обслуживающий персонал - по должностям и профессиям: - по полу и возрасту - по стажу работы: до года; от 1 до 3; от 3 до 5; от 5 до 10; свыше 10 лет - по образованию - по отношению к собственности предприятия: собственники имущества предприятия; наемные работники - по уровню квалификации Профессионально-квалификационная структура кадров зависит от сложившегося на предприятии профессионально-квалификационного разделения труда. Профессия – это вид трудовой деятельности человека, владеющего комплексом специальных теоретических знаний и практических навыков, приобретенных в результате специальной подготовки или опыта работы. Специальность – это конкретная область деятельности работника в пределах профессии, имеющая специфические особенности, и требует от работника дополнительных специальных знаний и практических навыков. Работники каждой профессии и специальности имеют различный уровень квалификации, что находит отражение в присваиваемых им тариф-ных разрядах. Квалификационные характеристики должностей руководителей, специалистов и служащих организаций торговли содержат три раздела. В разделе «Должностные обязанности» перечислены функции, которые могут быть поручены работнику, занимающему данную должность. Квалификационные категории специалистов устанавливаются руководителем предприятия на основе рекомендаций (заключений) квалификационных комиссий, с учетом степени самостоятельности работников при выполнении должностных обязанностей, степени ответственности за правильность принятых решений, инициативного и творческого отношения к работе и др. Аттестация руководителей и специалистов проводится во всех организациях, независимо от форм собственности, в целях улучшения подбора, расстановки и подготовки кадров, повышения их деловой квалификации, качества и эффективности труда, обеспечения более тесной связи материальных и моральных стимулов с результатами труда. В условиях развития рыночных отношений успех организации в основном зависит от хорошо подобранного трудового коллектива, от людей, от их умения и желания реализовать стратегические цели организации. В этой связи проблемы управления кадрами (персоналом) приобретают в современных условиях первостепенное значение. Как известно, целью развития организаций торговли является обеспечение роста товарооборота на основе более полного удовлетворения спроса населения на товары и получение прибыли, необходимой для расширения деятельности и роста благосостояния работников. Рабочие - лица, непосредственно занятые созданием материальных ценностей, а также ремонтом, перемещением грузов, оказанием материальных услуг и т.д. (занятые управлением, регулированием, наблюдением за работой автоматов и автоматических линий; изготовлением материальных ценностей вручную; уходом за машинами, оборудованием; обслуживанием производственных и непроизводственных помещений и др.). При этом к основным относятся рабочие, непосредственно занятые производством товарной продукции, к вспомогательным - рабочие, занятые обслуживанием производства (дежурные слесари, электрики и т.п.), т.е. обслуживающие рабочие в основных цехах и все рабочие во вспомогательных цехах предприятия.

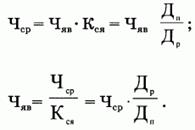

При планировании численности персонала предприятия используют показатели списочной, среднесписочной и явочной численности работников.

Согласно классификатору профессий и должностей все занятые на предприятии подразделяются на категории: рабочие, руководители, специалисты, другие служащие. По данным о наличии кадров в целом по предприятию, по отдельным категориям и группам персонала рассчитываются следующие показатели, характеризующие движение кадров: • коэфф-т оборота по приему: • коэфф-т оборота по выбытию; • коэфф-т текучести кадров; • коэфф-т постоянства состава кадров предприятия; • коэфф-т замещения. Во всех коэфф-тах, отражающих в совокупности процесс движения трудовых ресурсов, используется показатель среднесписочной численности. Среднесписочная численность работников за период определяется путем деления общего количества дней, отработанных всеми работниками списочного состава за период, на количество дней в периоде. Например, для того чтобы рассчитать среднесписочную численность сотрудников за отчетный месяц, необходимо взять сумму численности работников списочного состава за каждый календарный день отчетного месяца (т. е. с 1 по 31 число, включая выходные и праздничные дни) и разделить на число календарных дней отчетного месяца. Списочная численность - это количество работников, принятых на постоянную, сезонную или временную работу сроком на один день и более и получивших заработную плату. Рассчитывается на определенную дату. Коэфф-т оборота по приему трудовых ресурсов хар-ет удельный вес принятых работников за период. Коэфф-т интенсивности оборота по приему рассчитывается как отношение числа принятых за период работников (Чп) к среднесписочной численности работников за тот же период (Чо): Кп =Чп /Чо Коэфф-т оборота по выбытию трудовых ресурсов хар-ет удельный вес принятых работников за период. Коэфф-т оборота по выбытию рассчитывается как отношение числа выбывших за период работников (Чв) к среднесписочной численности работников за тот же период: Кв = Чв/Чо Коэфф-т текучести. Коэфф-т текучести рассчитывается как отношение числа выбывших за период работников (Чвт) к среднесписочной численности работников за тот же период: Кт = Чвт/Чо Коэфф-т постоянства кадров. Коэфф-т постоянства кадров рассчитывается как отн-е числа работников, находящихся в списочном составе весь отчетный период (Чп), к среднесписочной численности работников за тот же период: Кп = Чп/Чо Этот коэфф-т дополняет коэфф-т текучести и используется для оценки эффективности кадровой политики предприятия. Коэфф-т замещения. Коэфф-т замещения равен отношению разности числа принятых и выбывших работников за период к среднесписочной численности работников за тот же период: Кз = (Чп – Чв)/Чо Анализ движения трудовых ресурсов следует осущ-ть в динамике за ряд лет на основе коэфф-тов движения трудовых ресурсов.

Эффективное управление трудовыми затратами реализуется посредством планирования, то есть применения комплекса мер по определению основных параметров по труду и заработной плате на предстоящий период. От того, насколько обоснованно разработаны эти параметры, во многом зависят экономические результаты деятельности торгового предприятия. Основная цель планирования показателей по труду и заработной плате состоит в обеспечении заданного объема работы и получении определенного результата деятельности с оптимальной численностью персонала, минимально необходимыми трудовыми затратами в условиях высокого качества обслуживания потребителей. Метод прямого счета базируется на штатном расписании, которое представляет собой внутренний организационно-распорядительный документ, где отражается перечень должностей работников, занятых на предприятии, с указанием количества штатных единиц по каждой должности (в соответствии с плановой численностью) и размера месячного оклада (тарифной ставки). Годовой фонд заработной платы определяется как сумма произведений числа работников и установленных им окладов (ставок) с последующим умножением совокупности месячных окладов на 12. Полученная величина отражает основную (тарифную) часть планового фонда заработной платы, в которую вносятся коррективы, учитывающие дополнительные выплаты: объем компенсационных доплат, сумму премий, оплату пособий по нетрудоспособности (эти пособия уменьшают объем фонда, так как возмещаются за счет средств социального страхования). Размер коррективов обычно определяется исходя из их среднего уровня, сложившегося за ряд предшествующих лет. Натуральные показатели применяются для тех категорий работни-ков, которые выполняют однородные виды работ (фасовщики, грузчики) или реализуют одноименные товары простого ассортимента (картофель, овощи, хлеб и хлебобулочные изделия и др.). Производительность труда при натуральном методе измерения производительности труда (ПТ) определяется по формуле: q ПТ = ------, t Где q - объем реализованных товаров или выполненных работ в натуральном выражении в единицу времени; t – затраты рабочего времени на выполненный объем работы. Индексный метод расчета фонда заработной платы предполагает использование логической взаимосвязи этого показателя с товарооборотом, производительностью труда и средней заработной платой при условии обеспечения экономически рационального соотношения между ними в плановом периоде. Индекс трудоемкости товарооборота определяется как отношение количества человеко-дней, требуемого для реализации товаров на определенную сумму, например, на 10 или на 100млн. руб., при фактической структуре товарооборота в отчетном периоде к количеству человеко-дней для реализации товаров на ту же сумму при структуре товарооборота по плану или в прошлом периоде. В формализованном виде индекс трудоемкости (I тр) можно представить в следующем виде: ΣЧ1 Iтр = ---------- ΣЧб Где Чб – количество необходимых человеко-дней на единицу товарооборота (10 или 100 млн. руб.) в базисном периоде при сложившейся структуре товарооборота; Ч1 – количество необходимых человеко-дней для реализации товаров на ту же сумму товарооборота в отчетном периоде при том же размере выработки на одного работника в день в базисном периоде. 27. Методы, используемые при планировании численности в торговой организации: с учетом режима работы, на основании коэффициента эластичности Прогноз численности на основе коэффициента эластичности Кэ.ч. от т/о = (дельта СЧР / СЧР в базисном периоде) / (дельта Т / Т в базисном) При открытии новых магазинов численность работников можно рассчитать нормативным методом исходя из торговой площади, нормы торговой площади на одно условное торговое место и режима работы магазина. Норма торговой площади в продовольственных магазинах 20 кв.м., в непродовольственных - 21,5 кв.м. Последовательность расчета: - определяется условное количество рабочих мест путем деления торговой площади магазина на норму на одно рабочее место - рассчитывается продолжительность работы магазина в часах в неделю с учетом установленного режима работы; принимается в расчет и подготовительно-заключительное время в неделю в расчете на одно рабочее место - определяется явочная численность продавцов путем умножения условного количества рабочих мест на продолжительность работы магазина в часах и деления результата на 40 часов (продолжительность рабочей недели 1 работника по ТК) - определяется плановое количество рабочих дней в году для этого из общего количества календарных дней (365) исключаются выходные дни (обычно 104 дня) и праздничные дни - устанавливается реальный фонд рабочего времени одного работника путем исключения из планового фонда рабочего времени количества дней отпуска (21 день) и количества дней невыхода на работу по уважительным причинам (болезнь) с учетом этого показателя в отчетном периоде - определяется среднесписочная численность продавцов путем умножения явочной численности на плановый фонд рабочего времени и деления результата на реальный фонд рабочего времени СЧР работников магазина = (СЧР продавцов / их удельный вес в общей численности) * 100

Определение численности работников непосредственно связано с нормой рабочего времени, под которой понимается законодательно установленный период продолжительности участия работника в трудовом процессе. норма работы на неделю составляет 40 часов (то есть 8 часов в день при пятидневной рабочей неделе). Чя = (Рм х (Тр + Тпз)) / Т„

Оплата труда в широком смысле – это та или иная форма вознаграждения за определенное количество и качество выполненной работы. Различают денежную и не денежную формы оплаты труда. Основной является денежная форма, что обусловлено ролью денег как всеобщего эквивалента в товарно-денежных отношениях субъектов рынка. Вместе с тем, оплата труда в той или иной степени осуществляется в натурально-вещественной форме или в форме предоставления дополнительного оплачиваемого отпуска. Оплата свободным временем стимулирует интенсивный и качественный труд, позволяет работнику использовать это время для учебы, отдыха или для получения дополнительного заработка. Доход работника предприятия, в том числе и коммерческого2, складывается из заработной платы, включаемой в издержки производства, денежных выплат по трудовым и социальным льготам, поощрений из прибыли, а также дивидендов (процентов), выплачиваемых по акциям и вкладам членов трудового коллектива в имущество предприятия, стоимость продуктов в натуральном выражении и др. Заработная плата – это часть фонда индивидуального потребления материальных благ и услуг, которая поступает работникам в соответствии с количеством и качеством их труда, а также с его результативностью. Заработная плата представляет собой сумму денежных выплат и стоимость натуральной оплаты за работу, выполненную по трудовому договору (контракту). Структура заработной платы представляет собой соотношение в общей сумме заработной платы составляющих ее выплат, взятых каждая в отдельности или сгруппированных определенных образом. Чаще всего в структуре заработной платы выделяют следующие выплаты: основная (тарифная) заработная плата; премии и вознаграждения; надбавки и доплаты; выплаты, не связанные непосредственно с результатами труда или трудовым вкладом, прочие выплаты. Основная заработная плата включает оплату труда работников по действующим на предприятии тарифным ставкам (должностным окладам). Она представляет собой относительно постоянную часть оплаты, соответствующую установленной норме труда и учитывает относительно устойчивые различия в сложности труда, квалификации работников, а также социально-экономическую значимость данного вида деятельности в условиях рынка труда. Дополнительная заработная плата представляет собой совокупность различных видов выплат сверх основной заработной платы: премии, доплаты за работу в сверхурочное время, доплаты по прогрессивным расценкам, за “отклонение” от нормальных условий труда, надбавки за профессиональное мастерство, доплаты за условия труда, выплаты по районным коэффициентам и северные надбавки. Заработной плате свойственна многофункциональность. Наиболее общепризнанными являются воспроизводственная, стимулирующая и регулирующая функции заработной платы. Воспроизводственная функция определяет абсолютный уровень оплаты труда, необходимый для обеспечения жизненных потребностей коммерческого работника и его семьи. Объективной основой реализации этой функции является принцип маргинализации уровня оплаты труда, предусматривающий установление предельных значений этого уровня, соблюдение которых носит обязательный или рекомендательный характер. В частности, практикуется установление минимального уровня оплаты труда, исходя из физиологического минимума, что отражает кризисное состояние экономики. Месячная минимальная заработная плата работника, отработавшего полностью определенную на этот период норму рабочего времени и выполнившего свои трудовые обязательства, не может быть ниже минимального размера оплаты труда. В минимальный размер оплаты труда не включаются доплаты и надбавки, а также премии и другие поощрительные выплаты3. При определении минимальной ставки (оклада) работников предприятия работодатель обязан предусматривать их в более высоком размере, чем установленный федеральным законом минимальный размер оплаты труда. На уровне минимального размера оплаты труда ставка (оклад) работников предприятий устанавливается в случаях, если предприятие испытывает трудности экономического характера, либо в качестве специальной меры по предотвращению массового высвобождения работников. Минимальный уровень оплаты труда основан на определении расчетной стоимости рабочей силы. При установлении стоимости рабочей силы целесообразно сравнивать ее расчетное значение с фактическими затратами, включающими все платежи, производимые работодателем по заработной плате и компенсационным выплатам, предусмотренным коллективным договором, применительно к минимальному и среднему уровню оплаты труда. Это позволяет выявить различия в уровне и структуре стоимости рабочей силы различных категорий рабочих и служащих. Роль регулирующей функции оплаты труда, с позиции ее влияния на использование трудового потенциала работников, непосредственно проявляется в повседневной деятельности предприятия при решении вопросов определения оптимального состава работников для выполнения производственного задания, с учетом их интересов, в соответствии с коллективным договором и индивидуальными трудовыми договорами. Поэтому реализация сегментационной политики, разрабатываемой на макро уровне, требует оперативного регулирования на микроуровне, т.е. на предприятии. Оперативное регулирование труда имеет целью создание условий, способствующих достижению соответствия между предложением труда, исходящим от работников, и спросом труда – со стороны работодателя – на взаимоприемлемой основе. Стимулирующая функция оплаты труда имеет целью установить относительный уровень зарплат в зависимости от количества, качества и результатов труда. В соответствии с этой целью основным принципом ее реализации является дифференциация уровня оплаты труда по критериям производительности и эффективности труда. Главным инструментом дифференциации оплаты труда является тарифная система. Она включает совокупность нормативов – тарифные ставки, тарифные сетки, тарифно-квалификационные справочники, районные коэффициенты, разного рода надбавки и доплаты тарифного характера, которые предназначены для использования при установлении ставок и окладов работникам и при определении размеров их вознаграждения за выполненную работу. Тарифные сетки по оплате труда представляют собой шкалу соотношений в оплате труда различных групп работников, включают количество разрядов и соответствующих им тарифных коэффициентов. Тарифная ставка – это есть мера цены труда определенной сложности, т.е. цена конкретного труда работника определенной профессии и квалификации в единицу рабочего времени. Разработана шкала показателей, характеризующих сложность и требования к конкретному виду работ. Как правило, оцениваются следующие факторы:

Отнесение работников к тому или иному разряду производится на основе тарифно-квалификационного справочника. Чем выше квалификация работника, тем выше тарифный разряд, следовательно, заработная плата. Так, например, в розничной торговле при оценке квалификации продавцов учитываются стаж работы и уровень специальной подготовки. Тарифная система предусматривает в соответствии с квалификацией основной группы торговых работников – продавцов деление их на три категории: старший продавец, продавец, младший продавец, а кассиров на две – старший кассир и кассир. Руководящим работникам, служащим предприятий торговли устанавливаются должностные оклады. Размер должностного оклада руководителя зависит от объема товарооборота магазина. Должностные оклады заместителем руководителей предприятий торговли на 10–20% ниже окладов руководителей. Должностные оклады специалистов и служащих предприятий розничной торговли (экономистов, бухгалтеров, товароведов, кладовщиков и т.п.) устанавливаются независимо от размера предприятия. Они дифференцируются лишь в зависимости от квалификации сотрудников. Альтернативный подход заключается в установлении единой непрерывной зависимости уровня оплаты труда от сложности и ответственности выполняемых работ. Тем самым можно отказаться от системы разрядов и перейти к системе оценки рейтинга каждого работника и соответствующего уровня оплаты труда, исходя из конкретного содержания и результатов его работы. При этом отпадает проблема порога ощутимости повышения заработной платы и связанная с ней условность нарастания разрядных коэффициентов, создается возможность более адекватной оценки уровня оплаты труда при выполнении работником работ, различных по содержанию и сложности.

|

||

|

|

Последнее изменение этой страницы: 2016-06-26; просмотров: 831; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.012 с.) |