Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Предмет та метод бухгалтерського обліку в бюджетних установах, завдання бухгалтерського обліку бюджетних установСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

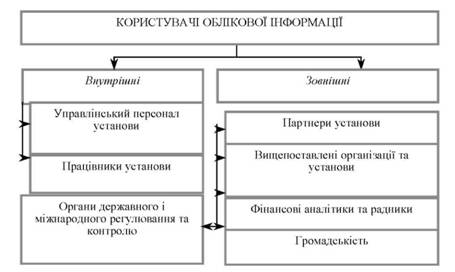

Поняття обліку є доволі широким і багатогранним, оскільки він пов'язаний з різноманітною господарською діяльністю людей. Облік - це процес, який складається з операцій спостереження, сприйняття, вимірювання та реєстрації фактів, явищ природи чи суспільного життя. Якщо облік здійснюється над господарськими об'єктами, то такий облік називається господарським. Господарський облік - це облік господарської діяльності організації, установи, суспільства загалом, тобто це спостереження, сприйняття, вимірювання та реєстрація господарських фактів, явищ і господарських процесів (виготовлення продукції, надання послуг, реалізація, розподіл фінансових результатів тощо). Залежно від призначення облікової інформації господарський облік поділяють на: оперативний; статистичний; бухгалтерський. Оперативний облік ведеться безпосередньо на місцях здійснення господарських операцій (облік відпрацьованого часу, хід виконання плану тощо), зокрема тих, які не можуть бути відображені іншими видами обліку. Дані оперативного обліку використовують для поточного контролю і спостереження за окремими операціями на певних ділянках господарської діяльності для керівництва ними безпосередньо під час їхнього здійснення. Статистичний облік вивчає і контролює масові соціально-економічні та суспільні процеси, явища природи (перепис населення, використання робочого часу працівників тощо). Дані про господарські факти, явища і процеси статистичний облік отримує з оперативно-технічного і бухгалтерського обліку. Бухгалтерський облік - це виявлення, вимірювання, реєстрація, накопичення, узагальнення, зберігання та передавання інформації про діяльність суб'єкта господарювання зовнішнім та внутрішнім користувачам для прийняття рішень. Користувачі облікової інформації бюджетних установ відображено на рис. 2.1.

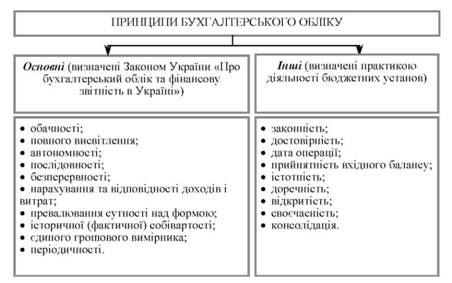

Рис. 2.1. Користувачі облікової інформації Бюджетний облік відображає виконання бюджету через облік: доходів, видатків, грошових коштів бюджету, фінансування заходів, передбачених і затверджених у бюджеті, фондів, резервів й рахунків, створених у процесі виконання бюджету, касового виконання бюджету й виконання кошторисів видатків бюджетних установ. В ст. 4 Закону України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.1996 № 996-ХІУ визначено основні принципи ведення бухгалтерського обліку (рис. 2.2).

Рис. 2.2. Принципи бухгалтерського обліку в бюджетних установах У бухгалтерському обліку бюджетних установ для кількісного відображення руху засобів, обсягів господарських процесів використовують вимірники (рис. 2.3).

Рис. 2.3. Облікові вимірники об'єктів обліку Предметом бухгалтерського обліку в бюджетних установах є майно (капітал), джерела формування майна (капіталу) та господарські процеси установи. Об'єктами бухгалтерського обліку є: 1) господарські засоби (капітал) (рис. 2.4); 2) джерела формування господарських засобів (капіталу); 3) господарські процеси. Будь-який суб'єкт господарювання розпочинає свою діяльність тільки за умови первісного нагромадження фінансових, трудових та матеріальних ресурсів, які використовують у формі капіталу. Капітал установи - це сукупність матеріальних ресурсів, грошових коштів, фінансових вкладень, а також витрат на придбання прав, необхідних для діяльності суб'єкта господарювання. Капітал класифікують як: o капітал в обігу (за складом і розміщенням), який функціонує у вигляді майна і зобов'язань; o капітал за джерелами формування.

Рис. 2.4. Господарські засоби бюджетних установ як об'єкти обліку Завдання обліку капіталу визначає його власник (або уповноважений орган) для сприяння раціональному використанню капіталу на усіх стадіях обігу для його примноження, задоволення потреб суспільства. Передусім обліку підлягає сама структура капіталу за джерелами його формування. Капітал в обігу (господарські засоби) бюджетної установи функціонує у вигляді майна і зобов'язань перед бюджетною установою і поділяється на основний капітал (необоротні активи) та оборотний капітал (оборотні активи) (рис. 2.5). Необоротні активи - це матеріальні і нематеріальні ресурси, які належать бюджетній установі та забезпечують його функціонування і строк корисної експлуатації яких, як очікується, становить більше одного року. Оборотні активи складаються: o із запасів, які повністю використовуються для господарської діяльності бюджетної установи; o дебіторської заборгованості; o грошових коштів і їх еквівалентів, а також інших активів, призначених для реалізації або використання упродовж року. За джерелами формування капітал бюджетних установ поділяється на власний і залучений капітал (зобов'язання) (рис. 2.6). Власний капітал установи призначений для відображення сум фондів бюджетних установ і фінансових результатів діяльності за минулі роки. Залучений капітал (зобов'язання) - це частина вартості майна установи, придбаного за рахунок виникнення зобов'язань, які необхідно повернути: банкам, постачальникам, працівникам: коштами, цінностями, які еквівалентні вартості майна.

Рис. 2.6. Класифікація капіталу бюджетної установи за джерелами формування Основними елементами, які виникають під час господарської діяльності установ, є доходи і витрати (рис. 2.7). Доходи відображають всі надходження бюджетної установи, які вона отримує на виконання кошторису. Витрати бюджетних установ включають фактичні витрати (видатки) матеріальних, трудових і грошових ресурсів на утримання установи, які здійснюються за рахунок загального та спеціального фондів, та інші виробничі витрати. Господарські засоби та джерела господарських засобів у ході діяльності установи зазнають різних змін.

Рис. 2.7. Елементи господарської діяльності бюджетних установ Ці зміни можуть характеризувати їхнє надходження, вибуття або зміну форми та зміну власника (рис. 2.8).

Рис. 2.8. Класифікація господарських процесів Метод бухгалтерського обліку - це система прийомів і способів, яка забезпечує повне, суцільне, безперервне, взаємопов'язане та об'єктивне відображення об'єктів бухгалтерського обліку, що призначені для отримання інформації для управління ними. Основою побудови методу бухгалтерського обліку є подвійне відображення господарських фактів, яке випливає з їхньої подвійної характеристики (за складом і призначенням - з одного боку, і джерелами їхнього формування - з іншого). Застосування методу двоїстості (подвійного запису) дає можливість отримати дані про наявність і стан господарських засобів установи і джерел їхнього утворення на конкретний момент, оцінити результати ведення діяльності установи, забезпечити постійне порівняння господарських засобів та їхніх джерел. Елементи методу бухгалтерського обліку відображено на рис. 2.9. Документування - це відображення господарських операцій на певних носіях інформації: на паперових бланках або технічних носіях (магнітних стрічках, магнітних дисках, дискетах); це письмова реєстрація господарської операції, що надає юридичної сили даним бухгалтерського обліку. Інвентаризація - це спосіб перевірки наявності товарно-матеріальних цінностей (ТМЦ) і грошових коштів у формі перерахування, зважування, обмірювання, оцінки всіх залишків майна бюджетної установи і зіставлення з даними бухгалтерського обліку.

Рис. 2.9. Елементи методу бухгалтерського обліку Оцінка - це відображення об'єктів бухгалтерського обліку в єдиному грошовому вимірнику для узагальнення їх загалом по установі. Калькуляція - це спосіб обчислення собівартості всього обсягу, а також одиниці виготовленої продукції. Собівартість є базою для визначення ціни виконаних робіт, виробленої продукції та наданих послуг. Рахунки - це спосіб групування, поточного обліку і контролю за наявністю і рухом майна бюджетної установи, джерел його утворення, господарських процесів та їхніх результатів. Подвійний запис - це принцип тотожного відображення господарських операцій на рахунках, що зумовлює рівність оборотів за дебетом і кредитом кореспондуючих рахунків. Подвійний запис випливає з економічної суті відображення операцій. Будь-яка господарська операція викликає зміни у двох видах господарських засобів, грошових коштів, або у одному виді засобів чи коштів, і в тій самій сумі змінюється відповідний вид джерел. Бухгалтерський баланс - це звіт про фінансовий стан установи, що відображає її активи, пасиви та капітал у синтезованому вигляді на певну дату. Звітність - це система підсумкових взаємозв'язаних і взаємозумовлених показників, які характеризують господарську і фінансову діяльність установи, результати використання активів та стан зобов'язань. Методичні прийоми методу бухгалтерського обліку відображено нарис. 2.10. Завданням бухгалтерського обліку в бюджетних установах є повне, своєчасне відображення фінансово-господарських операцій з використання бюджетних коштів відповідно до їхнього цільового призначення.

Форми бухгалтерського обліку Важливим кроком у формуванні облікової політики є вибір форми бухгалтерського обліку. Під формою бухгалтерського обліку розуміють «систему регістрів обліку, порядку і способу реєстрації та узагальнення інформації в них» (ст. 8, п. 5 Закону України «Про бухгалтерський облік та фінансову звітність в Україні»). Вибору форми бухгалтерського обліку передує вивчення наявних варіантів. Нині в Україні фактично застосовуються такі основні облікові форми: меморіально-ордерна (за класичною меморіально-ордерною формою та формою «Журнал-Головна»); журнально-ордерна. Кожна із зазначених форм має автоматизований варіант, що містить чимало програмних продуктів, як-то «ПАРУС», «1С-Бухгалтерія», «БЭСТ», «Fin Expert», «Фінанси без проблем» і т. ін. Відповідно до Інструкції Держказначейства України від 27.07.2000 № 68 «Про форми меморіальних ордерів бюджетних установ та порядок їх складання» основною у практиці бюджетних установ є меморіально-ордерна форма, а саме її різновид «Журнал-Головна». Вона складається з головного уособлювального реєстру синтетичного обліку — книги «Журнал-Головна» і 15 іменних меморіальних ордерів (далі М-О), а саме: М-О № 1 — Накопичувальна відомість за касовими операціями (форма № 380(б)); М-О № 2 — Накопичувальна відомість руху грошових коштів загального фонду в органах Державного казначейства України (установах банків) (форма № 381(б)); М-О № 3 — Накопичувальна відомість руху грошових коштів спеціалізованого фонду в органах Державного казначейства України (установах банків) (форма № 382 (б)); М-О № 4 — Накопичувальна відомість за розрахунками з іншими дебіторами (форма № 408(б)); М-О № 5 — Зведення розрахункових відомостей із заробітної плати та стипендій (форма № 405(б)); М-О № 6 — Накопичувальна відомість за розрахунками з іншими кредиторами (форма № 406(б)); М-О № 7 — Накопичувальна відомість за розрахунками в порядку планових платежів (форма № 410(б)); М-О № 8 — Накопичувальна відомість за розрахунками з підзвітними особами (форма № 386(б)); М-О № 9 — Накопичувальна відомість про вибуття та переміщення необоротних активів (форма № 438(б)); М-О № 10 — Накопичувальна відомість про вибуття та переміщення МШП (форма 439(б)); М-О № 11 — Зведення накопичувальних відомостей про надходження продуктів харчування (форма 398(б)); М-О № 12 — Зведення накопичувальних відомостей про витрачання продуктів харчування (форма № 411(б)); М-О № 13 — Накопичувальна відомість витрачання матеріалів (форма № 396(б)); М-О № 14 — Накопичувальна відомість нарахування доходів спеціального фонду бюджетних установ (форма № 409(б)); М-О № 15 — Зведення відомостей за розрахунками з батьками на утримання дітей (форма № 406(б)). Для операцій, що не фіксуються в межах зазначених меморіальних ордерів, застосовується меморіальний ордер форми № 274. В основу меморіально-ордерної системи покладено принцип хронологічного запису. Цей принцип визначає порядок групування первинних документів — за датою. Технологія процесу нагромадження інформації в межах меморіально-ордерної форми набуває такого вигляду (рис. 2.5).

Рис. 2.5. Схема бухгалтерського обліку Згідно зі схемою документи первинного обліку (платіжні доручення, платіжні вимоги, доручення, касові ордери зі звітами касирів, рахунки-фактури, табелі використання робочого часу, витяги з наказів про зарахування чи звільнення працівників, рахунки, авансові звіти та документи до них, акти на списання необоротних активів та прийняття / передачі, акти про приймання матеріалів, накладні (вимоги), меню-вимоги, забірні картки і т. ін.), оформлені у встановленому порядку, надходячи до бухгалтерії, перевіряються за формою (повнота і правильність оформлення, заповнення реквізитів) задокументованих операцій та за змістом (законність задокументованих операцій, логічне узгодження окремих показників). Після зазначеної процедури інформація фіксується в реєстрах аналітичного обліку. Первинні документи формуються за датою їх здійснення, після чого при потребі (за документами витрачання матеріальних запасів) складаються накопичувальні чи групувальні відомості. На підставі даних первинних документів, угрупованої інформації накопичувальних відомостей, звітів касира та виписок з реєстраційних (особових, поточних) рахунків здійснюються записи в меморіальні ордери. В установах, які за обсягом операцій не потребують складання накопичувальних відомостей — меморіальних ордерів, кореспонденція рахунків виконується на окремих меморіальних ордерах ф. 274 чи на відбитках штампа, що проставляються безпосередньо на первинних документах з присвоєнням відповідного до нумерації меморіальних ордерів номера. При цьому штамп має містити всі необхідні реквізити меморіального ордера ф. 274. Меморіальні ордери складаються як на підставі окремих документів (М-О № 4, 6, 7, 8), так і на основі інформації, що її містить група однорідних документів (М-О № 5, 9, 10), у міру здійснення господарських операцій, але не пізніш як наступного дня після отримання документів. Кореспонденція субрахунків у меморіальних ордерах записується залежно від характеру операцій — за формулою подвійного відбиття: за дебетом одного субрахунка і кредитом одного чи кількох із решти; за кредитом одного субрахунка та дебетом одного чи кількох із решти субрахунків. У кінці місяця за меморіальними ордерами підбиваються підсумки. Зауважимо, що остаточні дані визначаються індивідуально щодо певних груп меморіальних ордерів. Так, з огляду на наявність елементів дублювання щодо операцій з руху готівкових коштів, розрахунків із дебіторами та кредиторами під час визначення позиції «Сума оборотів за меморіальним ордером» для перенесення у книгу «Журнал-Головна» виконують такі обчислення: оборотів із надходження готівкових коштів із реєстраційних (спеціальних, реєстраційних, поточних) рахунків до каси установи, внесення готівкових коштів з каси на реєстраційні (спеціальні реєстраційні, поточні) рахунки під час перенесення підсумків руху коштів у касі з М-О № 1; сум операцій на реєстраційних (спеціальних реєстраційних, поточних) рахунках установи та за нарахованими доходами установи з М-О № 4, 6; суми операцій на реєстраційних (спеціальних реєстраційних, поточних) рахунках установи за отримані установою продукти харчування з М-О № 7; суми операцій з руху коштів у касі установи з М-О № 8. Оформлені належно меморіальні ордери підписують виконавець, особа, що перевірила меморіальний ордер, та головний бухгалтер. Після процедури заповнення та остаточного оформлення меморіальні ордери реєструються у книзі «Журнал-Головна». Цю книгу починають (відкривають) щорічно (на початку звітного року), переносячи суми залишків за рахунками відповідного порядку на кінець минулого року книги «Журнал-Головна» та балансу виконання кошторису, і далі фіксуючи їх у книзі «Журнал-Головна» за звітний період як залишки на початок року. Записи в систематичний реєстр синтетичного обліку здійснюються за субрахунками, однак згідно з рішенням головного бухгалтера облік може вестися і за рахунками третього, четвертого та іншого порядку. На початку кожного місяця до зазначеної книги заносяться залишки на субрахунках на початок місяця. Реєстрація меморіальних ордерів у книзі «Журнал-Головна» починається внесенням інформації до графи «Сума оборотів за меморіальним ордером», після чого здійснюється відображення даних меморіальних ордерів за дебетом та кредитом відповідних кореспондентських субрахунків. Перевірним рівнянням за такої форми реєстрації є таке: Сума оборотів за всіма рахунками як за дебетом, З метою контролю точності записів за синтетичними та аналітичними рахунками на підставі даних реєстрів аналітичного обліку складаються обігові відомості. Обігові відомості за необоротними активами та МШП складаються щоквартально, а за іншими об’єктами обліку — щомісячно. Перевірна формула, якою подається зв’язок аналітичного та синтетичного обліку, набуває такого вигляду: Сума оборотів субрахунка за обіговою відомістю = Сума оборотів у субрахунку за книгою «Журнал-Головна»; Сума залишку за субрахунком обігової відомості = Сума залишку за субрахунком книги «Журнал-Головна». Наступним кроком у технології реєстрації облікових даних за меморіально-ордерної форми є формування на підставі даних книги «Журнал-Головна» обігової відомості за синтетичними рахунками, згідно з результатами якої і складається баланс виконання кошторису доходів і видатків. Журнально-ордерна форма обліку, яка сьогодні в Україні відходить у минуле, донедавна застосовувалась у бюджетних установах. У межах Інструкції з бухгалтерського обліку в установах і організаціях, що утримуються за рахунок коштів Державного бюджету СРСР, затвердженої Наказом Мінфіну СРСР від 10.03.87 № 61 (п. 5 розділу «Організація бухгалтерського обліку») було визначено умови застосування журнально-ордерної системи бухгалтерського обліку. У результаті обліково-методологічної роботи галузевих міністерств було створено адаптовану діючу модель журнально-ордерної форми до облікового процесу бюджетних установ (рис. 2.6). Відповідний варіант журнально-ордерної форми обліку налічував 18 журналів-ордерів, накопичувальні відомості та 6 відомостей оборотів за дебетом. Зазначена форма ґрунтувалась на поєднанні хронологічної та систематичної реєстрації облікових даних безпосередньо з первинних документів. Головним накопичувальним реєстром були журнали-ордери. Накопичувальні відомості застосовувались тоді, коли було технічно

Рис. 2.6. Схема обліку за адаптованою до бухгалтерського обліку важко забезпечити отримання облікових показників безпосередньо за первинними документами. У цьому разі інформація потрапляла спочатку до накопичувальної відомості, а до журналів-ордерів переносилися підсумки останніх. Журнали-ордери велися за кредитовою ознакою. Необхідні аналітичні відомості за дебетовими рахунками накопичувалися у спеціальних листках-розшифруваннях до журналів-ордерів, за даними яких оформлювалися відомості оборотів за дебетом. Головна книга оформлювалася на підставі журналів-ордерів. Використовувався розглянутий варіант переважно у вищих навчальних закладах та науково-дослідних інститутах системи Академії наук СРСР. Введення з 27.07. 2000 року в дію Інструкції про форми меморіальних ордерів бюджетних установ та порядок їх складання № 68 внесло корективи в Інструкцію від 10.03.87 № 61 у частині меморіальних ордерів. Втім будь-яких рекомендацій щодо застосування журнально-ордерної форми обліку зазначений інструктивний матеріал не містить. Отож цілком правомірно вважати, що практику застосування журнально-ордерної форми у вищих навчальних закладах і науково-дослідних інститутах можна було б продовжити. Проте почався перехід установ вищої освіти на меморіальну-ордерну форму обліку. Таким чином, нині журнально-ордерна форма обліку використовується доволі обмежено. Зауважимо, що пунктом 5 статті 8 (розділ про «організацію та ведення бухгалтерського обліку») Закону «Про бухгалтерський облік та фінансову звітність в Україні» визначено, що підприємство (установа, організація) самостійно обирає форму бухгалтерського обліку. Очевидно, що методологічне обґрунтування та розробка варіанта журнально-ордерної форми відповідно до діючого Плану рахунків бухгалтерського обліку бюджетних установ не можуть суперечити чинній нормативно-правовій базі. При цьому слід ураховувати попередню форму узагальнення облікової інформації установи, чинні положення та методологічні рекомендації з використання реєстрів бухгалтерського обліку. Спрощена форма бухгалтерського обліку рекомендована до застосування виключно на малих підприємствах і в обліковому процесі бюджетних установ не використовується. Кожна із зазначених форм відповідно до способу реєстрації облікових даних може вестись вручну чи за допомогою комп’ютерної техніки. Зокрема, Інструкцією № 68 для обох варіантів ведення бухгалтерського обліку передбачаються окремо форми меморіальних ордерів і книги «Журнал-Головна». Вибираючи форми бухгалтерського обліку, слід чітко визначити мету і завдання, які мають бути виконані в кінцевому результаті. До таких завдань щодо облікового процесу бюджетних установ належать: формування повної та вірогідної інформації щодо господарської діяльності бюджетних установ; забезпечення контролю за дотриманням фінансової дисципліни, суворого режиму економії, ефективного використання та збереження грошових коштів і матеріальних цінностей; систематичний контроль за виконанням кошторису доходів і видатків — основного фінансово-планового документа бюджетних установ; вчасне забезпечення представників усіх рівнів управління необхідною інформацією. Зазначені завдання формують вимоги щодо форми бухгалтерського обліку, яка має забезпечувати: повноту, реальність і своєчасність записів у реєстрах бухгалтерського обліку господарських операцій установи чи організації; раціональне групування облікових даних для подальшого економічного (стосовно робочого часу та трудомісткості операцій) узагальнення інформації у формі звітності; ототожнення даних синтетичного і аналітичного обліку; відбиття облікової інформації щодо видатків установи за кодами економічної класифікації видатків бюджету; загальну економічність руху та обробки інформації; оптимальне пристосування до цілей і завдань економічного аналізу як складової процесу управління. Перш ніж вибрати форму бухгалтерського обліку, потрібно вивчити досвід з використання різних форм обліку в інших бюджетних установах і організаціях та порівняти здобуті дані з власними напрацюваннями. Очевидно, що визначати й аналізувати недоліки та переваги кожної форми обліку потрібно, виходячи з того, наскільки повно задовольняє вона сформоване коло завдань, що висуваються до системи реєстрації відповідної бюджетної установи чи організації. Зорієнтуватися щодо вибору форм бухгалтерського обліку допоможуть дані табл. 2.1. Оскільки вибір форми бухгалтерського обліку є складовою облікової політики суб’єкта господарювання, факт визначення її форми та варіант вибору фіксуються в наказі про облікову політику. Належність форми бухгалтерського обліку до сфери облікової політики автоматично поширює на неї дію принципу постійності, відповідно до якого установа чи організація має додержувати вибраної форми, а її заміна має бути обґрунтована та зафіксована у відповідному Наказі про облікову політику наступного звітного періоду.

|

||||

|

|

Последнее изменение этой страницы: 2016-06-26; просмотров: 1168; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.14.49.59 (0.016 с.) |