Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оценка конкурентоспособности продукцииСодержание книги Похожие статьи вашей тематики

Поиск на нашем сайте Оценка конкурентоспособности продукции Конкурентоспособность товара — это способность продукции быть привлекательной для покупателя по сравнению с другими изделиями аналогичного вида и назначения, благодаря лучшему соответствию ее качественных и стоимостных характеристик требованиям данного рынка и потребительским оценкам. Оценка конкурентоспособности товаров — совокупность операций по выбору критериев (показателей) конкурентоспособности, установлению действительных значений этих показателей для товаров-конкурентов и сопоставлению значений показателей анализируемых товаров с товарами, принятыми в качестве базовых. В зависимости от целей оценки может быть определена прогнозируемая или реальная конкурентоспособность. Прогнозируемая конкурентоспособность — это ожидаемая способность товаров удовлетворять потребности. Для определения прогнозируемой конкурентоспособности используются показатели, нормируемые стандартами, техническими условиями, предусмотренные при разработке и проектировании или свойственные товарам, занимающим доминирующее положение на рынке (например, цена лидера). Реальная конкурентоспособность — это фактическая способность товаров удовлетворять потребности. Для оценки реальной конкурентоспособности должны определяться действительные значения показателей с помощью эмпирических методов, экспертных оценок, измерения и т.д. Оценка конкурентоспособности товара включает:

Для оценки конкурентоспособности необходимо сопоставить параметры анализируемого изделия и товара-конкурента с уровнем, заданным потребностью покупателя, и сравнить полученные результаты. С этой целью рассчитывают единичные, групповые и интегральный показатели конкурентоспособности продукции. Единичные показатели отражают процентное отношение уровня какого-либо технического или экономического параметра к величине того же параметра продукта-конкурента:

где q - единичный параметрический показатель; Р - уровень параметра исследуемого изделия; P100 - уровень параметра изделия, принятого за образец, удовлетворяющего потребность на 100 %. Групповой, показатель (G) объединяет единичные показатели (qi) по однородной группе параметров (технических, экономических, эстетических) с помощью весовых коэффициентов (аi), определенных экспертным путем:

Интегральный показатель (J) представляет собой отношении группового показателя по техническим параметрам (GmJ) к групповому показателю по экономическим параметрам (Gэ):

Если J < 1, то анализируемое изделие уступает образцу, а если J > 1, то оно превосходит изделие-образец или изделие конкурента по своим параметрам.

Планирование производственной программы предприятия Производственная программа (ПП) – это развернутый план производства и реализации продукции, отражающий объем, номенклатуру, ассортимент продукции и устанавливаемый исходя из потребностей рынка. Разработка производственной программы осуществляется в следующей последовательности:

Цели ПП: 1) получение максимальной прибыли; 2) удовлетворение рынка сбыта продукции; 3) снижение издержек производства и т. д.

Показатели ПП: – количественные, характеризующие объемы производимой продукции и динамику их изменений; – качественные, отражающие производственно-технические (материалоемкость, точность, мощность) и эксплуатационные (надежность, ремонтопригодность) достоинства производимой продукции.

Различают абсолютные и относительные количественные показатели. Абсолютные показатели отражают объем производимой продукции в натуральных (условно-натуральных); трудовых (временных) и стоимостныхпоказателях. При составлении производственной программы используются натуральные (условно-натуральные) и стоимостные показатели. Натуральные показатели (номенклатура и ассортимент) отражают объем изготавливаемой продукции и выражаются в штуках, тоннах, кубометрах и других физических единицах измерения. Для расширения сферы применения натуральных показателей используются условно-натуральные показатели Они применяются в случае планирования производства однородной, однотипной или одноименной продукции. Номенклатура продукции – это состав изготавливаемой продукции по ее видам или наименованиям. Ассортимент – это состав данного вида (наименования) продукции по типам, маркам, профилям, сортам и т.п. Производственную программу разрабатывают экономические службы на основании информации, представленной отделом маркетинга и производственно-диспетчерским отделом. Задачи производственной программы заключаются в следующем: 1) определение цены на продукт; 2) выделение производственных затрат; 3) загрузка производства; 4) определение производственных мощностей. Основными разделами производственной программы являются: 1) план производства продукции предприятия; 2) план выпуска продукции на экспорт (если таковой имеется); 3) план повышения качества продукции; 4) план реализации продукции. Контроль выполнения производственной программы – это контроль выполнения всего бизнес-плана предприятия. В связи с этим после утверждения программы необходимо не только доведение ее до производственных служб, но и оперативный контроль ее исполнения.

Планирование производственной мощности. Расчеты основных показателей производственной мощности. Производственная мощность – максимально возможный годовой объем производства продукции, рассчитанный на основе полного использования всего установленного оборудования, полного использования времени его работы в течение года, т. е. при оптимальном использовании всех факторов, определяющих выпуск продукции.

При расчете мощности принимаются во внимание следующие факторы: · структура и величина основных производственных фондов; · качественный состав оборудования, уровень физического и морального износа; · передовые технические нормы производительности оборудования, использование площадей, трудоемкости изделий, выход продукции из сырья; - степень специализации; · режим работы предприятия; · уровень организации производства и труда; · фонд времени работы оборудования; качество сырья и ритмичность поставок. Производственная мощность – величина непостоянная. Снижение мощности происходит по следующим причинам: износ оборудования; увеличение трудоемкости изготовления изделий; изменение номенклатуры и ассортимента выпускаемой продукции; уменьшение фонда времени работы; окончание срока лизинга оборудования. Планирование производственной мощности заключается в выполнении комплекса плановых расчетов, позволяющих определить: проектую, входную мощность; выходную мощность; показатели степени использования мощности. Проектная производственная мощность устанавливается проектом строительства, реконструкции и расширения предприятия. Входная (входящая) производственная мощность — это мощность на начало года, показывающая, какими производственными возможностями располагает предприятие в начале планового периода. Выходная (выходящая) производственная мощность это мощность на конец года. Она определяется как сумма входной и вводимой в течение планового периода мощностей за вычетом мощности, выбывающей за тот же период. Планирование выпуска продукции осуществляется исходя из среднегодовой мощности (Мс), рассчитываемой по формуле: Мс = Мн + Му (Ч1 / 12) + Мр (Ч2 / 12) + Мун (Ч3 / 12) – Мв ((12 – Ч4) / 12 где Мн – производственная мощность на начало планируемого периода (года); Му – увеличение мощности за счет организационных и других мероприятий, не требующих капитальных вложений; Ч1, Ч2, Ч3, Ч4 – соответственно число месяцев работы мощности; Мр – прирост мощности за счет технического перевооружения, расширения и реконструкции предприятия; Мун – увеличение (+), уменьшение (-) мощности в связи с изменением номенклатуры и ассортимента продукции, поступлением промышленно-производственных фондов от других предприятий и передачи их другим организациям, включая лизинг; Мв – уменьшение мощности за счет ее выбытия вследствие ветхости. Уровень использования производственных мощностей характеризуется рядом показателей. Основным из них является коэффициент использования производственной мощности, который определяется как отношение годового выпуска продукции к среднегодовой мощности данного года. Другой показатель — коэффициент загрузки оборудования — определяется как отношение фактически используемого фонда времени (в станко-часах) всего оборудования к располагаемому фонду времени по тому же кругу оборудования за тот же период. Этот показатель выявляет излишнее или недостающее оборудование. Планирование закупок материальных ресурсов Закупка материальных ресурсов на предприятии представляет собой коммерческую деятельность по обеспечению материально-техническими ресурсами процесса производства, чаще необходимых на этапе начала производства. Основная цель закупки материальных ресурсов — передача материальных ресурсов до конкретных производственных предприятий. Закупка материальных ресурсов на предприятие направлена на обеспечение сокращения издержек производства и создание условий для бесперебойного процесса производственной деятельности. Закупка материальных ресурсов состоит из выполнения следующих функций:

Планирование закупки материальных ресурсов на предприятии является первым этапом закупки. При организации закупки нужно определять необходимость в материальных ресурсах по специфицированной номенклатуре на согласованный период планирования. Процесс планирования предусматривает следующие этапы: - исследование рынка сырья и материалов; - определение потребности предприятия по всей номенклатуре потребляемых материалов; - составление плана закупок материалов; - стоимостный анализ заготовительного предприятия. Три основных метода закупок: Оптовые закупки. Данный метод предполагает поставку товаров большой партией за один раз (оптовые закупки). Преимущества: простота оформления документов, гарантия поставки всей партии, повышенные торговые скидки. Недостатки: большая потребность в складских помещениях, замедление оборачиваемости капитала. Регулярные закупки мелкими партиями. В этом случае покупатель заказывает необходимое количество товаров, которое поставляется ему партиями в течение определенного периода времени. Преимущества: ускорение оборачиваемости капитала, экономия складских помещений. Закупки по мере необходимости. Этот метод похож на регулярную закупку, но количество товаров определяется приблизительно, выполнение каждого заказа согласовывается поставщиком с покупателем, оплачивается только поставленное количество товаров. Преимущества: ускорение оборота капитала, отсутствие обязательств по покупке определенного количества. Наиболее распространенные методы управления закупками могут быть сгруппированы следующим образом: · Метод увеличения объемов закупок сводится к следующему: 1. Учитывается спрос на конкретные виды продукции для принятия решения об их закупках. 2. Анализируется спрос в течение по меньшей мере 12 мес. для учета всех возможных видов сезонных колебаний. 3. Определяется достаточный объем спроса на протяжении 12 мес. для создания запасов конкретного вида продукции. 4. Решения о создании запасов принимаются в зависимости от количества заказов на конкретные виды продукции, а не от количества проданной продукции. · Метод уменьшения объемов закупок сводится к следующему: 1. Ежемесячно анализируется статистика сбыта продукции, не пользующейся спросом. 2. На основании статистики сбыта определяются те виды продукции, объем запасов которых следует сократить. 3. Вырабатываются критерии, на основании которых определяется необходимость уменьшения или ликвидации конкретных видов запасов продукции. 4. Сводится к минимуму доля медленно реализуемых видов продукции на основе учета показателей объема запасов продукции. · Метод прямого расчета объемов закупок (вычисление средних величин без учета динамики и цикличности спроса)

ВОПРОС С экономической точки зрения стратегическое планирование – это типичный перспективный план развития, в котором отражаются темпы роста, расширение номенклатуры выпускаемой продукции, увеличение объемов поступления выручки. В стратегическом менеджменте стратегия – это определение долгосрочных целей организации, программы действий и распределения ресурсов, нужных для достижения этих целей в условиях конкуренции. Причем цели стратегического развития должны быть исчерпывающе доказаны исходя из анализа и оценки потенциала предприятия и возможностей внешней среды. Стратегическое планирование – это значимый компонент менеджмента. Это непрерывный процесс анализа и прогнозирования производственной деятельности любой, даже самой небольшой фирмы. Это система пяти взаимообусловленных стадий, таких как: 1) постановка целей; 2) оценка текущего состояния организации; 3) определение стратегии; 4) разработка долгосрочного плана; 5) коррекция плана. Каждая стадия осуществляется с помощью тактических действий. Вследствие этого стратегическое планирование, направленное на решение кардинальных проблем, подкрепляется текущим планированием, которое обеспечивает достижение стратегических целей. Разумеется, при этом должны быть обеспечены преемственность планов, их взаимосвязь, хотя структура плановых решений, методы планирования, сроки реализации будут различными. Как правило, для любого предприятия вполне хватает проведения анализа рынка, технического уровня производства, анализа трудовых ресурсов и социальной сферы, анализа системы управления и финансового анализа за предшествующие 3-5 лет. Затем планируется проведение комплекса мероприятий по их достижению, определяющих в совокупности стратегию предприятия в области маркетинга, менеджмента, его техническую, кадровую и финансовую политику. Разработка стратегии предприятия возможна как собственным персоналом предприятия, так и с помощью наемных специалистов. В современных условиях, используя зарубежный опыт, можно сделать вывод касательно того, что наемные специалисты по стратегическому планированию гораздо выгоднее для любой компании. Это связано с тем, что разработка такого вида планов требует особой квалификации, а содержать специалиста такого уровня довольно дорого. Кроме того, очень часто руководство тех или иных компаний, используя собственных сотрудников, сталкивается с проблемой отсутствия объективной оценки деятельности своего предприятия, что еще раз доказывает преимущество найма сторонних специалистов по планированию. ВОПРОС Нормы и нормативы качества Они определяют потребительские свойства продукции предприятия. К потребительским свойствам относятся: - технические, - физические, - химические (например, материал, консистенция, составные части, конструкция), - эстетические, символические, эмоциональные (например, запах, вкус, ощущения, форма, цвет). ВОПРОС Методы разработки и обоснования плановых норм и нормативов. Нормы и нормативы различных ресурсов должны соответствовать многим требованиям современного рынка. Прежде всего, их значения должны быть научно обоснованны и прогрессивны, реальны и стабильны, объективны и динамичны, а также доступны и удобны при расчетах.

Основными методами разработки норм и нормативов являются:

- метод научного обоснования норм и нормативов позволяет учитывать при их установлении комплекс технических, организационных, экономических, социальных и других факторов. По своей сути этот метод позволяет в каждом конкретном случае находить оптимальное значение той или иной нормы при различных вариантах комбинирования использования ресурсов.

Сущностью научного обоснования нормы трудовых затрат является выбор ее оптимального значения и определяющих характеристик технологического процесса и других производственных ограничений, основными из которых являются затраты различных ресурсов Расчетно-аналитический метод основан на расчленении выполняемых работ и расходуемых ресурсов на составные элементы, анализе условий и состава работ и ресурсов, проектировании рациональных вариантов использования предметов труда, средств производства и рабочей силы и расчете потребности соответствующих ресурсов для конкретных условий предприятия. При использовании расчетно-аналитического метода для установления, например, норм затрат труда, используются следующие методики - проводится анализ планируемой работы по ее структурным элементам - проектируется рациональный состав трудовых и технологических процессов - обосновываются требуемые средства труда и технологической оснастки; - выбираются оптимальные режимы работы оборудования и формы организации труда; - рассчитываются затраты времени на операцию; - разрабатываются организационно-плановые мероприятия по внедрению проектируемых норм на предприятии. Этот метод нашел наибольшее распространение при установлении норм материальных и трудовых затрат. Аналитически-исследовательский метод применяется для обоснования необходимых норм в условиях действующего производства на основе проведения наблюдений и экспериментов. Согласно полученным данным, разрабатываются соответствующие нормы. Из-за большой сложности сбора первичных результатов метод используется в основном для разработки различных нормативных материалов. Экспериментальный, или опытный, метод разработки норм заключается в определении затрат труда, сырья и материалов на основе данных замеров полезного их расхода, потерь и отходов, определяемых в лабораторных или производственных условиях. На производстве опытными считаются такие нормы, установленные по опыту мастеров, менеджеров, технологов или других специалистов. Отчетно-статистический метод заключается в том, что нормы затрат производственных ресурсов устанавливаются на основе отчетных или статистических данных за прошедший период. Основой таких норм обычно служат сложившиеся за отчетный период средние фактические затраты ресурсов. По своему содержанию данный метод является суммарным и позволяет, в отличие от аналитического, определять приближенные нормы затрат ресурсов в целом на всю работу или деталь. Недостатком метода является то, что используемые отчетно-статистические нормы не способствуют эффективному использованию ограниченных производственных ресурсов. · Система планово-экономических норм и нормативов в условиях рыночных отношений должна создаваться и функционировать на основе соблюдения следующих положений и требований: - достижение единства применяемых методов и методик установления затрат ресурсов на производство продукции, работ, услуг; - комплексное формирование нормативной базы для сбалансированного планирования всех показателей деятельности предприятия; - систематическое обновление и обеспечение высокой степени прогрессивности существующих норм и нормативов на основе отражения в них процессов развития техники, технологии и организации производства;

- обеспечение сопоставимости и равной напряженности норм и нормативов, формируемых на различных уровнях планирования и в разных подразделениях предприятия; - применение автоматизированной системы сбора, накопления, разработки и обоснования норм и нормативов расходования производственных ресурсов; - стимулирование персонала различных категорий рабочих и специалистов за эффективное использование и экономию расхода ресурсов. В разработке различных норм и нормативов на предприятиях участвуют соответствующие функциональные службы и производственные подразделения. Трудовые нормативы разрабатываются работниками управлений, отделов и бюро организации труда предприятий. Материальные нормативы – работниками отделов маркетинга, технологии, производства, механика, энергетика и т. д. Многие экономические нормативы формируются под действием рынка или регулируются законодательством: учетные ставки за кредит, минимальный уровень оплаты труда. ВОПРОС Персонал предприятия. Планирование численности персонала. Персонал (трудовой персонал) предприятия - основной состав квалифицированных работников предприятия, фирмы, организации. Самая многочисленная и основная категория производственного персонала - это рабочие предприятия (фирмы) - лица (работники), непосредственно занятые созданием материальных ценностей или работами по оказанию производственных услуг и перемещению грузов. Рабочие подразделяются на основных и вспомогательных.

К основным рабочим относят работников, непосредственно создающих товарную (валовую) продукцию предприятий и занятых осуществлением технологических процессов, т.е. изменением форм, размеров, положения, состояния, структуры, физических, химических и других свойств предметов труда.

К вспомогательным относятся рабочие, занятые обслуживанием оборудования и рабочих мест в производственных цехах, а также все рабочие вспомогательных цехов и хозяйств. Вспомогательные рабочие могут быть подразделены на функциональные группы: транспортную и погрузочную, контрольную, ремонтную, инструментальную, хозяйственную, складскую и т.п. Руководители- работники, занимающие должности руководителей предприятий (директора, мастера, главные специалисты и др.). Специалисты ~ работники, имеющие высшее или среднее специальное образование, а также работники, не имеющие специального образования, но занимающие определенную должность. Служащие - работники, осуществляющие подготовку и оформление документов, учет и контроль, хозяйственное обслуживание (агенты, кассиры, делопроизводители, секретари, статистики и др.). Младший обслуживающий персонал - лица, занимающие должности по уходу за служебными помещениями (дворники, уборщицы и др.), а также по обслуживанию рабочих и служащих (курьеры, рассыльные и др.).

Соотношение различных категорий работников в их общей численности характеризует структуру кадров (персонала) предприятия, цеха, участка. Структура кадров также может определяться по таким признакам, как возраст, пол, уровень образования, стаж работы, квалификация, степень выполнения норм и т.п. На предприятии важно определить потребность в персонале, т. е. рассчитать количество работников соответствующей квалификации, необходимых для выполнения предприятием своей функции, решения поставленных перед предприятием задач. При определении потребности в персонале должны быть учтены следующие обстоятельства: какие задачи будет решать персонал, условия производства и сбыта продукции, ситуация на рынке труда, текучесть кадров и т. д. Основными методами расчета численности работников предприятия являются: по трудоемкости, по нормам выработки, по рабочим местам. Расчет численности работников по трудоемкости производственной программы осуществляется следующим образом:

где Няв – явочная численность работников определенного профессионально-квалификационного состава, необходимая для выполнения конкретного объема работы; Тпл – плановая трудоемкость производственной программы, нормо-часы; Фн – нормативный фонд рабочего времени одного рабочего в год, ч.; Квн – коэффициент выполнения норм рабочим. Другой вариант расчета явочной численности по трудоемкости производственной программы осуществляется по следующей формуле

где Тсм – длительность смены, нормо-часы; Nсм – число рабочих смен; D - число суток работы предприятия в плановом периоде; Квн – коэффициент выполнения норм. Расчет численности работников по нормам выработки:

где ОПпл – плановый объем продукции за определенный период времени; Нвыр – плановая норма выработки за тот же период времени. Расчет численности работников по рабочим местам:

где М – число рабочих мест; С – количество рабочих смен; Ксп – коэффициент перевода явочной численности рабочих в списочную. Среднесписочное число рабочих рассчитывается по коэффициенту среднесписочного состава:

где Нсп – среднесписочная численность работников; Ксп – коэффициент среднесписочного состава работников. Он рассчитывается так:

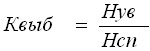

где Тпл – плановый фонд рабочего времени (число календарных рабочих дней); Тфакт – фактический фонд рабочего времени одного рабочего (планируемое число рабочих дней). Коэффициент выбытия кадров определяется отношением числа работников, уволенных по разным причинам, к среднесписочному числу работников:

где Нув – численность уволенных работников; Нсп – среднесписочная численность работников. 15 ВОПРОС Планирование фонда оплаты труда. Методы планирования, их классификация

Планирование фонда оплаты труда является составной частью разработки плана экономического и социального развития предприятия в целом.

При планировании фонда оплаты труда необходимо придерживаться следующих принципов:

Планирование фонда оплаты труда на предприятии необходимо для решения следующих задач: Планирование фонда оплаты труда Для определения планового фонда оплаты труда (фонда заработной платы) применяются следующие методы: • по достигнутому уровню базового фонда оплаты труда; • на основе средней заработной платы; • нормативный; • поэлементный (прямого счета). Рассмотрим методику планирования ФОТ с использованием данных методов. Планирование по достигнутому уровню базового фонда оплаты труда. В данном случае плановый фонд оплаты труда

Недостаток этого метода планирования ФОТ состоит в том, что в плановый фонд оплаты труда переносятся все нерациональные выплаты заработной платы, имевшие место в базисном периоде. Планирование на основе средней заработной платы. Метод состоит в определении планового фонда оплаты труда на основе плановой численности работающих по категориями планируемой среднегодовой заработной платы одного работника

Где ЗПб — достигнутый уровень заработной платы работника Нормативный метод. Избежать недостатков вышерассмотренных методов позволяет нормативный метод планирования ФОТ. В практике применяются два варианта нормативного метода: уровневый и приростной. При уровневом нормативном методе фонд оплаты труда или заработной платы определяется на основе планируемого объема выпуска товарной (валовой, чистой) продукции в стоимостном (трудовом) выражении

Поэлементный (прямого счета) метод планирования ФОТ предполагает детальный расчет каждой статьи планового фонда оплаты труда раздельно по рабочим, служащим и прочим категориям работающих. 1. Расчет прямого сдельного фонда оплаты труда рабочих 2. Расчет прямого тарифного фонда оплаты труда 3. Расчет премиального фонда 4. Расчет выплат компенсирующего характера: доплаты за ночное время работы; работу в праздничные дни; сверхурочную работу; работу в многосменном режиму; работу в тяжелых, вредных, особо вредных условиях труда; руководство бригадой; обучение учеников; функции резервных рабочих; совмещение профессий; межразрядную разницу; выполнение гособязанностей; выслугу лет; доплату подросткам; кормящим матерм; а также оплату выходных пособий; учебных отпусков; очередных и дополнительных отпусков. 5. Планирование фонда оплаты труда служащих. 6. Фонд оплаты труда учеников 7. Фонд оплаты труда прочих категорий персонала 8. Фонд оплаты труда работников непромышленной группы Расчеты составляются путем умножения планируемой численности персонала определенной категории на среднюю планируемую величину оплаты труда одного работника данной категории.

15 ВОПРОС Планирование фонда оплаты труда. Методы планирования, их классификация

Планирование фонда оплаты труда является составной частью разработки плана экономического и социального развития предприятия в целом.

При планировании фонда оплаты труда необходимо придерживаться следующих принципов:

Планирование фонда оплаты труда на предприятии необходимо для решения следующих задач: Планирование фонда оплаты труда Для определения планового фонда оплаты труда (фонда заработной платы) применяются следующие методы: • по достигнутому уровню базового фонда оплаты труда; • на основе средней заработной платы; • но

|

||||

|

|

Последнее изменение этой страницы: 2016-06-07; просмотров: 754; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.62 (0.022 с.) |

,

,

,

,

,

, определяется на основе фонда оплаты труда базисного года, фактического или ожидаемого

определяется на основе фонда оплаты труда базисного года, фактического или ожидаемого  ; планируемого коэффициента роста объема производства

; планируемого коэффициента роста объема производства  ; планируемого сокращения (увеличения) численности работающих

; планируемого сокращения (увеличения) численности работающих  и достигнутого в базисном периоде уровня средней заработной платы

и достигнутого в базисном периоде уровня средней заработной платы  :

:

данной категории

данной категории  :

: (9.22)

(9.22)

-и категории в предплановом периоде, р.;

-и категории в предплановом периоде, р.;  — планируемый коэффициент роста средней заработной платы

— планируемый коэффициент роста средней заработной платы  -и категории работников.

-и категории работников. и планового норматива заработной платы на один рубль (нормо-час) объема продукции

и планового норматива заработной платы на один рубль (нормо-час) объема продукции  :

: