Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Управление производственными запасами предприятия. Модель оптимальной партии заказа.Содержание книги

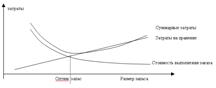

Поиск на нашем сайте Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов ТМЦ, минимизации затрат по их обслуживанию и обеспечению эффективного контроля за их движением. Разработка политики управления запасами охватывает ряд последовательно выполняемых этапов работ, основными из которых являются: 1. Анализ запасов ТМЦ в предшествующем периоде. Основной задачей этого анализа является выявление уровня обеспеченности производства и реализации продукции соответствующими запасами ТМЦ в предшествующем периоде и оценка эффективности их использования. Анализ проводится в разрезе основных видов запасов. 2. Определение целей формирования запасов. Цели могут быть: -обеспечение текущей производственной деятельности (текущие запасы сырья и материалов); - обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции); - накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде 3. Оптимизация размера основных групп текущих запасов. С этой целью используется ряд моделей. Среди которых наибольшее распространение получила «Модель экономически обоснованного размера заказа». Она может быть использована как для оптимизации размера производственных запасов, так и запасов готовой продукции. Расчетный механизм этой модели основан на оптимизации совокупных операционных затрат по закупке и хранению запасов на предприятии. Эти операционные затраты предварительно разделяются на две группы: а) сумма затрат по размещению заказов (включающих расходы по транспортированию и приемке товаров) Сс = F * D / q где F – затраты по размещению и выполнению одного заказа, руб. D – годовая потребность в запасах, ед. q – размер заказываемой партии запасов, шт. Тогда сумма затрат по поддержанию запасов Ct = Cc + Co

EOQ = 2 * F * D / H

Из приведенной формулы видно, что при неизменном объеме производственного потребления и средней стоимости размещения одного заказа общая сумма операционных затрат по размещению заказов минимизируется с ростом среднего размера одной партии поставки товаров. б) сумма затрат по хранению товаров на складе. Сс = H * q / 2 где Н – затраты по хранению единицы производственных запасов, в руб. q – размер заказываемой партии, шт. при этом стоимость заказа производственных запасов включает в себя затраты по размещению заказа и получение производственного запаса: транспортные, конторские расходы, которые связаны с размещением заказа. Из приведенной формулы видно, что при неизменной стоимости хранения единицы товара в рассматриваемом периоде общая сумма операционных затрат по хранению товарных запасов на складе минимизируется при снижении среднего размера одной партии поставки товаров. Т.о. с ростом среднего размера одной партии поставки товаров снижаются ОЗрз и возрастают ОЗхт. Данная модель позволяет оптимизировать пропорции между этими двумя группами затрат так, чтобы их совокупная сумма была минимальной. Определение экономичного (оптимального) запаса

Математически данная модель выражается формулой:

РППо - оптимальный средний размер партии поставки товаров. Соответственно оптимальный средний размер производственного запаса определяется по формуле:

Для запасов готовой продукции расчет показателей аналогичен. 1. 1. Оптимизация общей суммы запасов ТМЦ, включаемых в состав оборотных активов. 2. Построение эффективных систем контроля за движением запасов на предприятии. Здесь основной задачей является своевременное размещение заказов на пополнение запасов и вовлечение в хозяйственный оборот излишне сформированных их видов. 3. Оптимизация общей суммы запасов ТМЦ, включаемых в состав оборотных активов. 23.Дебиторская задолженность предприятия: образование, структура, анализ и контроль. Деб. Зад-сть - это элемент оборотного капитала. Деб. зад-тью называется задолженность организаций и отдельных лиц предприятию. Увеличение дебиторской задолженности означает отвлечение средств из оборота. По причинам образования Д.З. делится на оправданную и неоправданную. Оправданная д.з. связана с нормальными сроками документооборота. К ней относится срок погашения которой еще не наступил или составляет менее одного месяца. Неоправданная д.з.- это просроченная задолженность, а также задолженность, связанная с ошибками в оформлении расчетных документов, с нарушением условий хозяйственных договоров. Существует безнадежная д.з.- это счета, которые покупатели не оплатили. Безнадежные долги списываются на убытки по истечении срока исковой давности. По статьям бухгалтерского баланса д.з. делится на следующие виды:покупатели и заказчики; векселя к получению; задолженность дочерних и зависимых обществ; авансы выданные; прочие дебиторы. В бухгалтерском балансе д.з. делится по срокам ее образования на две группы: -д.з., платежи по которой ожидаются в течение 12 мес. После отчетной даты, т.е. краткосрочная д.з., -д.з., платежи покоторой ожидаются в течение 12 мес. После отчетной даты, т.е. долгосрочная задолженность, Величина д.з. определяется факторами. Их можно разделить на внеш и внутренние. Внеш факторы: - состояние экономики в стране (спад производства увеличивает размеры д.з.); - состояние расчетов в стране (кризис неплатежей приводит к росту д.з.); - эффективность денежно- кредитной политики Центр. банка РФ (ограничение эмиссии вызывает денежный голод и затрудняет расчеты); - уровень инфляции (при высокой инфляции не торопятся расстаться с долгами, чем позже срок уплаты долга, тем меньше его сумма); -сезонность выпуска продукции (если это сезонная продукция, то д.з. возрастает); - емкость рынка и степень его насыщенности (если рынок мал и насыщен данным видом продукции, то возникают трудности с реализацией продукции). Внутренние факторы: - кред полит пре-ия(неправильное установление сроков и условий предоставления кредитов, непредоставление скидки при досрочной оплате счетов, неверно установленные критерии кред-сп-ти, ошибки в определении платежеспособности клиентов, неучтенные риски могут привести к резкому росту д.з.); -виды расчетов, используемых пре-иями; - состояние контроля за д.з.; - профессионализм финансового менеджера, занимающегося упр-ием д.з. пре-ия; - другие факторы. Внеш факторы не зависят от дея-ти пре-ия. Внутренние факторы зависят от самого пре-ия, от того, насколько фин-ый мен-т владеет искусством упр-ия д.з. Величина д.з. определяется двумя факторами: - объемом реализации в кредит; - средним промежутком времени между реализацией товаров и получением выручки. Контроль за дебиторской задолженностью. Контроль за отгрузкой продукции, выпиской счета и его отправкой покупателю, составление картотеки дебиторов. На этом этапе необходимо контролировать дату отгрузки продукции, отслеживать время выписки счета с тем расчетом, чтобы время выписки счета было максимально приближено ко времени отгрузки продукции. Самым лучшим будет синхронность выписки счета и отгрузки продукции. После этого надо следить за тем, чтобы счет был отправлен как можно быстрее. Следует составить картотеку дебиторов с указанием по каждому из них размеров и сроков погашения д. з. Контроль за финансовым состоянием дебиторов. Финансовое состояние дебиторов может измениться в худшую сторону. Важно не упустить этот момент и получить с должника хотя бы часть суммы долга. Для ускорения процесса оплаты можно использовать телефонные звонки, телексы и другие формы напоминаний об оплате, а также взаимовыверку сроков и размеров д.з. При поступлении средств делаются соответствующие пометки в регистрах учета и сумма д.з. уменьшается. В том случае, когда должник признает долг и не отказывается оплатить его, то в соот с письмом Центр.банка РФ ''О порядке бесспорного списания средств на основании признанных должником претензий” от 11 августа 1995 г. №31 – 1868-95 в предъявленных в банк распоряжениях на взыскание в бесспорном порядке признанной должником суммы претензий должна быть сделана ссылка на пункт законодательного акта либо договора, которыми взыскателю предоставлено право решения спорных вопросов в претензионном порядке, К распоряжению прилагается ответ должника о признании претензий с указанием суммы за подписью руководителя пре-ия. В случае признания долга можно совместно выработать новый график его погашения, т. е. реструктурировать долг. При этом за каждый день просрочки платежа должна быть начислена пеня в размере 1/300 действующей ставки рефинансирования ЦБРФ, но не более 0,1 % суммы долга. Обращение пре-ия – кредитора в арбитражный суд с иском о взыскании просроченной задолженности. Если должник отказывается признать долг и не оплачивает его, то предприятие – кредитор вправе подать иск в арбитражный суд о взыскании долга.

|

|||||

|

|

Последнее изменение этой страницы: 2016-04-20; просмотров: 491; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.011 с.) |

где

где