Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік доходів підприємства, витрат діяльності та фінансових результатівСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Облік доходів, витрат, фінансових результатів ведуть відповідно до діючих вимог нормативно - правової документації, перелік якої наведено в таблиці 2.6.1. Таблиця 2.6.1 Огляд нормативно - правової бази, що регламентує порядок ведення обліку доходів, витрат, та фінансових результатів

Дохід підприємства є тією основою, яка забезпечує підприємство, працівників і державу фінансами, необхідними для життя всіх сторін. Доходи є джерелом для подальшої діяльності підприємства, його розвитку, забезпечення працівників заробітною платою, а державу грошовими коштами у вигляді податків. Методологічні засади формування, оцінки і визнання у бухгалтерському обліку інформації про доходи та витрати визначають П(С)БО 15 «Дохід», П(С)БО 3 «Звіт про фінансові результати», П(С)БО 16 «Витрати».

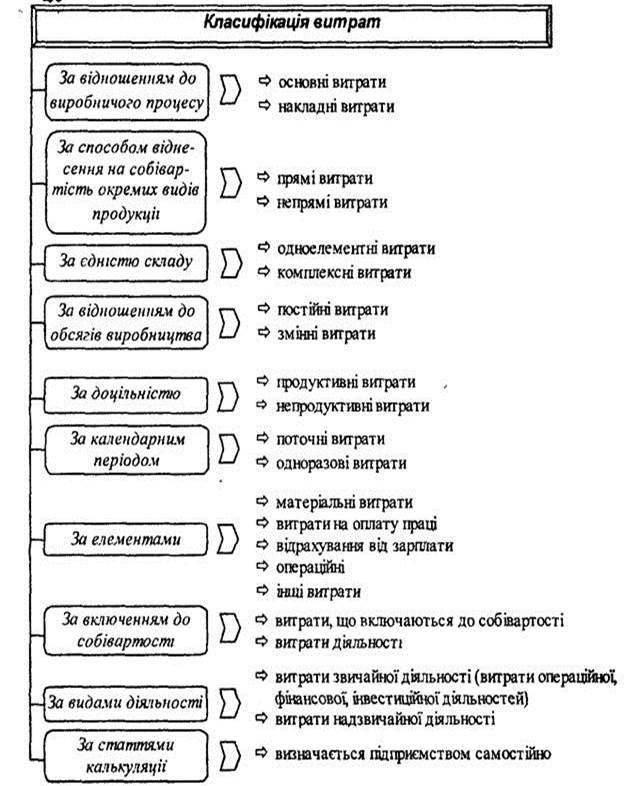

Згідно з П(С)БО 16 "Витрати" під витратами розуміють зменшення економічних вигод внаслідок вибуття активів або збільшення зобов'язань, які призводять до зменшення капіталу (за винятком зменшення капіталу за рахунок власників).

Облік витрат передбачає застосування для обліку лише рахунків класу 9 «Витрати діяльності». Рахунки класу 9 застосовуються для узагальнення інформації про витрати звичайної діяльності та витрати на запобігання надзвичайним подіям і ліквідацію їх наслідків. Структура рахунків класу 9 збігається з вимогами до визнання складу й оцінки витрат, викладених у П(С)БО 16 “Витрати”. Рахунки класу 9 активні, тому, за дебетом відображаються суми витрат, а за кредитом - списання суми витрат у кінці звітного року або щомісяця на рахунок 79 “Фінансові результати”. Для узагальнення всіх витрат, які включаються до собівартості продукції, при застосуванні журнальної форми ведення бухгалтерського використовують журнал № 5 (5А) і відомість 5.1. Витрати трудових, матеріальних і грошових ресурсів контролює бухгалтерія підприємства відповідно до встановлених на підприємстві нормативів на підставі первинних і зведених документів. Для визнання доходу необхідно не тільки надходження активу або зменшення зобов'язання, але і фінансовий наслідок цих подій. Таким наслідком виступає збільшення власного капіталу (крім внесків учасників). Тобто дохід визначається в момент збільшення власного капіталу.

Доходи включаються до складу об'єктів облікового процесу на підставі принципу нарахування та відповідності. В бухгалтерському обліку дохід відображається в сумі справедливої вартості отриманих активів або тих, що підлягають одержанню. Дохід на підприємстві визнається за принципом нарахування в момент відвантаження готова продукція (товари) вважається проданою, тому в обліку повинен відображатися дохід з одної сторони та на цю суму має бути відображено збільшення активу - дебіторської заборгованості. Відвантаження або відпуск готової продукції, товарів, виконаних робіт і послуг із складу покупцям проводять на підставі первинних документів: наказів-накладних або розпоряджень відділу збуту. Розрахунковими документами є: рахунки-фактури, платіжні вимоги, виписані на основі рахунків-фактур, специфікації. Бухгалтерський облік та аналіз доходів від реалізації організовується щодо кожного об'єкта за відповідними групами, для яких відкривається окремий субрахунок. Облік фінансових доходів ведуть на рахунку 73 “Інші фінансові доходи” за об'єктами інвестування. На рахунку 74 “Інші доходи” організований облік інших доходів за аналітичними рахунками видів доходів (від реалізації а) фінансових інвестицій, б) оборотних активів, в) майнових комплексів, г) не операційної курсової різниці тощо. На рахунку 75 “Надзвичайні доходи” організований облік доходів від надзвичайних подій: стихійного лиха, повеней, техногенних аварій. Факт надзвичайних обставин, повинен бути документально підтвердженим. Для цього слід звернутися до спеціальних служб, що займаються ліквідацією наслідків цієї ситуації, або до органів внутрішніх справ за документами про те, що така подія відбулася дійсно. Найважливішим підсумковим показником роботи підприємства за кожний період, є розмір та характер фінансового результату (прибутку, збитку). Фінансовий результат підприємства характеризують усі види його господарської діяльності.

Загальний фінансовий результат, створений підприємством,визначається як сума фінансового результату від звичайної та надзвичайноїдіяльності до оподаткування та нарахованих відсотків за кредит. Таблиця 2.6.2. Основні бухгалтерські проведення по рахунку 79 “Фінансові результати”

Узагальнення інформації про фінансові результати підприємства від звичайної діяльності та надзвичайних подій ведеться на рахунку 79 “Фінансові результати”, який є тимчасовим, результатним, має ознаки пасивного рахунку. По кредиту рахунку 79 на підставі довідок та розрахунків бухгалтерії відображаються суми в порядку закриття рахунків обліку доходів, по дебету – суми в порядку закриття рахунків обліку витрат, а також належна сума нарахованого податку на прибуток. Сальдо рахунку при його закритті списується на рахунок 44 “Нерозподілені прибутки (непокриті збитки)”.

Бухгалтерський облік фінансових результатів ведеться щодо кожного виду діяльності, для яких відкривається відповідний субрахунок. Планом рахунків передбачені субрахунки: 791 «Результат основної діяльності», 792 «Результат фінансових операцій», 793 «Результат іншої звичайної діяльності», 794 «Результат надзвичайних подій». При складанні квартальних звітів порівнюються обороти за дебетом та кредитом рахунку 79 “Фінансові результати”, і якщо кредитовий оборот буде більше дебетового обороту цього ж рахунку, то підприємство на суму різниці має нерозподілений прибуток поточного року. Якщо дебетовий оборот рахунку 79 більше кредитового обороту даного рахунку, то підприємство здійснило більше витрат, ніж мало доходів і результатом такої діяльності є збиток.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-20; просмотров: 766; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.205.102 (0.012 с.) |