Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Уровень расчетной бюджетной обеспеченности субъектов Российской ФедерацииСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

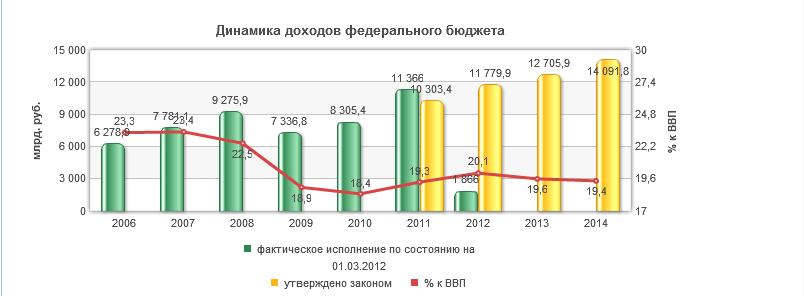

Статья 131. Дотации на выравнивание бюджетной обеспеченности субъектов РФ 1. Дотации на выравнивание бюджетной обеспеченности субъектов РФ предусматриваются в составе федерального бюджета и распределяются между субъектами РФ в соответствии с единой методикой, утверждаемой Правительством РФ. 2. Дотации на выравнивание бюджетной обеспеченности субъектов РФ образуют Федеральный фонд финансовой поддержки субъектов РФ. Общий объем дотаций на выравнивание бюджетной обеспеченности субъектов РФ определяется исходя из необходимости достижения минимального уровня расчетной бюджетной обеспеченности субъектов РФ. Минимальный уровень расчетной бюджетной обеспеченности субъектов РФ с учетом дотаций на выравнивание бюджетной обеспеченности субъектов РФ на очередной финансовый год и плановый период определяется в порядке, установленном Правительством РФ. 3. Проект распределения дотаций на выравнивание бюджетной обеспеченности субъектов РФ между субъектами РФ вносится в Государственную Думу в составе проекта федерального закона о федеральном бюджете на очередной финансовый год. 4. Дотации на выравнивание бюджетной обеспеченности субъектов РФ предоставляются субъектам РФ, уровень расчетной бюджетной обеспеченности которых не превышает уровня, установленного в качестве критерия выравнивания расчетной бюджетной обеспеченности субъектов РФ. 6. Уровень расчетной бюджетной обеспеченности субъекта РФ определяется соотношением между расчетными налоговыми доходами на одного жителя и аналогичным показателем в среднем по консолидированным бюджетам субъектов РФ с учетом структуры населения, социально-экономических, географических, климатических и иных объективных факторов и условий, влияющих на стоимость предоставления одного и того же объема государственных и муниципальных услуг в расчете на одного жителя. 8 Характеристика доходов и расходов федерального бюджета Структура доходов федерального бюджета определяется, во-первых, потребностями государства в финансовых ресурсах; во-вторых, возможностями государства по мобилизации этих ресурсов; в-третьих, особенностями проводимой экономической политики. Структура расходов федерального бюджета определяется функциями государства. По своей форме федеральный бюджет есть финансовый план государства, т. е. план сбора и использования финансовых ресурсов в целях обеспечения государственных функций. Доходы и расходы федерального бюджета Доходы федерального бюджета делятся на налоговые и неналоговые. В доходы федерального бюджета зачисляется остаток средств на конец предыдущего года. Налоговые доходы федерального бюджета составляют: - федеральные налоги и сборы, установленные налоговым законодательством; - таможенные пошлины, таможенные сборы и иные таможенные платежи; - государственную пошлину. Неналоговые доходы федерального бюджета формируются за счет: - доходов от использования имущества; - доходов от продажи имущества; - части прибыли унитарных предприятий. Доходы федерального бюджета могут передаваться бюджетам субъектов Федерации и местным бюджетам по нормативам, устанавливаемым законом о федеральном бюджете на очередной год. Из федерального бюджета финансируются следующие расходы: - обеспечение деятельности президента РФ, Федерального собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов исполнительной власти и их территориальных органов; - функционирование федеральной судебной системы; - осуществление международной деятельности; - национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности; - фундаментальные исследования и содействие научно-техническому прогрессу; - государственная поддержка железнодорожного, воздушного и морского транспорта; - государственная поддержка атомной энергетики; - ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба; - исследование и использование космического пространства; - формирование федеральной собственности; - обслуживание и погашение государственного долга РФ; - федеральная инвестиционная программа; - официальный статистический учет. При формировании бюджетов всех уровней предусматривается создание резервных фондов. Резервный фонд в федеральном бюджете не может превышать 3% утвержденных расходов федерального бюджета. Размер резервных фондов в бюджетах субъектов РФ устанавливается органами законодательной власти субъектов РФ при их утверждении на очередной финансовый год. Резервные фонды используются на финансирование непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ по ликвидации последствий стихийных бедствий и других чрезвычайных ситуаций. 9 Структура и динамика доходов федерального бюджета

10 Доходные показатели федерального бюджета Федеральный бюджет является первым уровнем бюджетной системы РФ. Федеральный бюджет – это основной финансовый план государства, который утверждается Федеральным Собранием в виде федерального закона. Федеральный бюджет – это основное средство перераспределения национального дохода и валового внутреннего продукта. Через Федеральный бюджет мобилизуются финансовые ресурсы, которые нужны для регулирования экономического и социального развития нашей страны и реализации ее политики. Его функцией является финансирование общегосударственных органов власти и управления, мероприятий, которые связаны с развитием научной деятельности в стране, обеспечением обороноспособности государства, подготовки высококвалифицированных специалистов для РФ. Средства федерального бюджета – это основной источник для финансирования перестройки экономики, развития прибыльных и перспективных направлений в сфере производства, освоения новых комплексов для производства. В развитии искусства, средств массовой информации, культуры и других сфер человеческой деятельности федеральный бюджет играет основную роль. Федеральный бюджет наделен неналоговыми и налоговыми доходами, поступлениями от целевых бюджетных фондов. Статьей доходов федерального бюджета являются налоговые доходы, к которым относятся: -федеральные налоги и сборы, перечень и ставки указаны в налоговом законодательстве РФ, а пропорции их перераспределения в различных уровнях бюджетной системы РФ утверждаются Федеральным законом о федеральном бюджете на определенный финансовый год; -государственная пошлина в соответствии с законодательством РФ; -таможенные пошлины, таможенные сборы и т. д. Основным источником доходов федерального бюджета (около 76 %) являются налоговые доходы. В федеральный бюджет поступают такие виды налогов, как: налог на добавленную стоимость и акцизы, составляющие около 40 % от общего дохода бюджета, налог на прибыль (около 10 %), налоги на внешнюю торговлю и внешнеэкономические операции (около 8 %) (основное место в их числе занимают импортные пошлины). Остальную часть образуют подоходный налог с физических лиц, налог на имущество, платежи за пользование природными ресурсами. Неналоговые доходы составляют около 12 %. Это доходы от государственной собственности, от внешнеэкономической деятельности, от продажи имущества, которое принадлежит государству, от продажи запасов государства. Поступления от целевых бюджетных фондов – это около 11 % (Федеральный экологический фонд, Федеральный дорожный фонд и т. д.). 11 Структура расходов федерального бюджета В соответствии с законодательством РФ, из федерального бюджета финансируются следующие расходы: -обеспечение деятельности Президента РФ, Центральной избирательной комиссии РФ, Федерального Собрания РФ, Счетной палаты РФ, федеральных органов исполнительной власти и их территориальных органов; -национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности; -функционирование федеральной судебной системы; -осуществление международной деятельности в общефедеральных интересах; -фундаментальные исследования и содействие научно-техническому прогрессу; -государственная поддержка транспорта: железнодорожного, воздушного и морского; -государственная поддержка атомной энергетики; -ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба; -исследование и использование космического пространства; -содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти РФ; -финансовая поддержка субъектов РФ; -статистический учет; -формирование федеральной собственности; обслуживание и погашение государственного долга РФ; -компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и других социальных выплат, подлежащих финансированию за счет средств федерального бюджета; -пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва; -проведение выборов и референдумов в РФ; -федеральная инвестиционная программа; -обеспечение реализации решений федеральных органов государственной власти, приведших к увеличению бюджетных расходов или уменьшению бюджетных доходов бюджетов других уровней. Средства федерального бюджета не используются для финансирования мероприятий регионального и местного назначения. Спецификой федерального бюджета является финансирование за счет себя общегосударственных расходов на оборону, международную деятельность, научные исследования. Федеральный бюджет финансирует 100 % общегосударственных расходов на оборону и международную деятельность, 93 % – на научные исследования, 76 % – на правоохранительную деятельность, 89 % – на предупреждение и ликвидацию чрезвычайных ситуаций и последствий стихийных бедствий. Федеральный бюджет – это инструмент межрегионального перераспределения общегосударственных средств. 12 Бюджеты субъектов Российской Федерации и муниципальных образований Региональные бюджеты – центральное звено территориальных бюджетов, которые служат для финансового обеспечения задач, лежащих на государственных органах управления субъекта РФ. Целью региональных органов власти является обеспечение развития регионов, а также производственной и непроизводственной сфер на подведомственных территориях. С помощью региональных бюджетов государство проводит экономическую политику, выравнивая уровни экономического и социального развития территорий, которые в силу исторических, географических, военных и других условий отстали в своем экономическом и социальном развитии от других районов страны. Разрабатываются региональные программы, которые финансируются из региональных бюджетов. В соответствии с БК РФ, доходы региональных бюджетов формируются за счет собственных и регулирующих доходов. Собственные доходы включают следующие региональные налоги и сборы: -налог на имущество предприятий -налог на недвижимость -транспортный налог -налог на игорный бизнес -региональные лицензионные сборы К собственным доходам относятся доходы от использования имущества, находящееся в собственности субъекта РФ, доходы от платных услуг оказываемых бюджетными учреждениями, находящимися в ведении субъекта РФ. Регулирующие доходы – отчисления от федеральных налогов и сборов распределенных к зачислению в бюджеты субъектов РФ по нормативам определенным ФЗ о ФБ на очередной финансовый год, а также дотаций, субвенций, субсидий полученных от ФБ. Основные направления использования средств региональных бюджетов: -обеспечение функционирования органов законодательной и исполнительной власти субъектов РФ; -обслуживание и погашение государственного долга субъектов РФ; -обеспечение реализации региональных целевых программ; -формирование государственной собственности субъектов РФ; -осуществление международных и внешнеэкономических связей субъектов РФ; -обеспечение деятельности средств массовой информации субъектов РФ; -оказание финансовой помощи местным бюджетам; -обеспечение осуществления отдельных государственных полномочий, передаваемых на муниципальный уровень; Первое место в расходах занимают ассигнования на народное хозяйство (промышленность, строительство, сельское хозяйство, транспорт, дорожное хозяйство, связь, и др.). Второе место – расходы на социально-культурные мероприятия (образование, культура и искусство, социальная политика) – свыше 25 %; расходы на управление и содержание правоохранительных органов составляют примерно 8 %. Местный бюджет – это третий уровень бюджетной системы РФ. Согласно ст. 14 БК РФ местный бюджет является формой образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления. Местное самоуправление осуществляется самим населением через свободно избранные им представительные органы. Для выполнения функций, возложенных на местные представительные и исполнительные органы, они наделяются определенными имущественными и финансово-бюджетными правами. Местные бюджеты – один из главных каналов доведения до населения конечных результатов производства. Через них общественные фонды потребления распределяются между отдельными группами населения, из них финансируется развитие отраслей производственной сферы. Местные бюджеты выполняют следующие функции: -формируют денежные фонды, которые являются финансовым обеспечением деятельности местных органов власти; -распределяют и используют эти фонды между отраслями хозяйства; -контролируют финансово-хозяйственную деятельность предприятий, учреждений, которые подведомственны этим органам власти. Местные бюджеты в осуществлении общегосударственных экономических и социальных задач имеют большое значение, поскольку они распределяют государственные средства на содержание и развитие социальной инфраструктуры общества. В состав собственных доходов местных бюджетов входят: -местные налоги и сборы: а) земельный налог; б) налог на имущество физических лиц; в) налог на рекламу; г) налог на наследство или дарение; д) местные лицензионные сборы; -доходы от приватизации, в том числе: а) доходы от приватизации объектов государственной и муниципальной собственности; б) доходы от продажи земли; в) доходы от продажи квартир гражданам; -средства обязательного медицинского страхования, средства внебюджетных и отраслевых фондов. В главные регулирующие доходы местных бюджетов входят отчисления: -от налога на добавленную стоимость; -от акцизов; -от налога на прибыль предприятий; -от подоходного налога с физических лиц. Расходы местных бюджетов: -содержание органов местного самоуправления -содержание и развитие учреждений образования, здравоохранения и культуры -на СМИ и другие учреждения находящиеся в муниципальной собственности -содержание органов общественного порядка -содержание и развитие муниципального ЖКХ -охрана окружающей природной среды на территории муниципального образования -обслуживание и погашение муниципального долга -проведение муниципальных выборов и местных референдумов Основным направлением использования средств местных бюджетов является покрытие расходов, связанных с жизнеобеспечением человека.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 1264; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.58.141 (0.008 с.) |