Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Часть II . Методологические основыСодержание книги

Поиск на нашем сайте ИНВЕСТИЦИОННОГО МЕНЕДЖМЕНТА

Рассмотренные в первой главе особенности инвестиционной деятельности определяют необходимость изложения концептуальных подходов к оценке эффективности инвестиций, в первую очередь инвестиций в реальные объекты. Это тем более важно, так как теоретические основы и практические методы оценки эффективности инвестиций в рыночных условиях существенно отличаются от методологических положений, использовавшихся в России до 1994 года. СТРУКТУРИЗАЦИЯ И ОЦЕНКА ДЕНЕЖНЫХ ПОТОКОВ ПРИ ИНВЕСТИРОВАНИИ Совершение финансовых операций предприятием вызывает движение денежных средств в виде их выплат или поступлений, которые в совокупности образуют распределенный во времени процесс, получивший название «денежный поток». Для отдельных этапов жизненного цикла объекта инвестиций характерна неравномерность и разнонаправленность движения денежных средств. На первом этапе жизненного цикла объекта инвестиций имеют место только расходы: это может быть единовременно выплаченная сумма (например, при покупке судна) или сумма расходов будет нарастать в течение какого то времени, в ряде случаев исчисляемого несколькими годами. Если объект строится очередями, как это часто бывает при строительстве перегрузочных мощностей в морских портах, то на инвестиционном этапе наряду с капитальными затратами появятся операционные расходы и доходы. После окончания строительства в течение всего времени полезного использования объекта, доходы будут превышать операционные расходы, причем на этом этапе могут также иметь место инвестиции в форме замещающих затрат на замену отдельных элементов основных фондов с коротким сроком службы. На этапе ликвидации также могут иметь место и затраты, и доходы в разных соотношениях. Принципиальная схема расходования (оттоков) и поступлений (притоков) денежных средств по объекту инвестиций в течение его жизненного цикла показана на рис.2.1. Концепция денежного потока позволяет сформировать системное представление о движении денег на всех этапах подготовки и реализации инвестиционного проекта и о его финансовых результатах. Совокупный денежный поток всегда агрегирован, включает разные виды денежных потоков, имеющих место в хозяйственной деятельности. Поэтому денежные потоки классифицируют по многим признакам, среди которых важное значение для управления инвестиционной деятельностью имеют следующие. 1. По направлениям движения денежных средств выделяют два вида потоков: положительный денежный поток характеризует поступления денежных средств (притоки), отрицательный денежный поток характеризует совокупность выплат (оттоков). 2. По видам хозяйственной деятельности в соответствии с действующими отечественными и международными стандартами выделяют три вида денежных потоков.

3. Денежный поток от инвестиционной деятельности включает в качестве оттоков платежи в ходе реализации инвестиционного проекта, вложения во внеоборотные и оборотные активы, на их замещение и ликвидацию; притоками являются поступления от реализации выбывающих основных средств и внеоборотных активов, уменьшение объема оборотных средств.

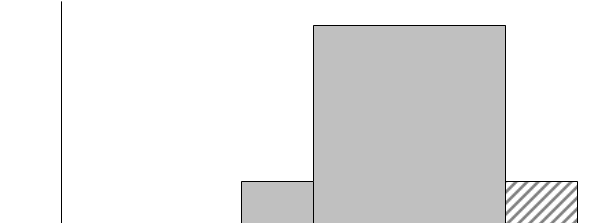

Рис. 2.1. График жизненного цикла, затрат и доходов объекта инвестиций 1- прединвестиционный этап 2- инвестиционный этап 3- эксплуатационный этап 4- ликвидационный этап - денежный поток от инвестиционной деятельности - денежный поток от операционной деятельности - денежный поток от ликвидации объекта Денежный поток от операционной (эксплуатационной) деятельности включает оттоки на выплаты поставщикам материалов и топлива, заработную плату производственному и управленческому персоналу, занятому в операционном процессе, налоговые платежи, оплату навигационных расходов по судам и другие оттоки. Притоки денежных средств от операционной деятельности – это поступления от реализации продукции, за выполненные работы и услуги предприятия. Денежный поток от финансовой деятельности формируется из поступлений и выплат денежных средств в связи с привлечением и займами дополнительного капитала, возвратом занятых сумм и процентов по ним и результатов некоторых иных чисто финансовых операций. 4. По методам исчисления объема выделяют валовый денежный поток, характеризующий в полном объеме сумму притоков и оттоков за рассматриваемый период, и чистый денежный поток, исчисленный как разница между положительным и отрицательным потоками. Сумма (значение) чистого денежного потока может быть как положительной, так и отрицательной величиной. 5. По методам оценки во времени различают: настоящий денежный поток, которыйпредставляет денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости (ценности) к текущему моменту времени; будущий денежный поток, характеризующий денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости (ценности) к конкретному будущему моменту времени. Необходимость использования значений «настоящего» и «будущего» денежных потоков определяется сутью концепции изменения ценности денег во времени, рассматриваемой в следующем параграфе. 6. По непрерывности формирования различают регулярный денежный поток и дискретный денежный поток. При определении величины денежных потоков применительно к оценке эффективности инвестиций необходимо учитывать ряд особенностей. Если определенная часть денежного потока является объектом налогообложения, величина его измеряется после вычета налогов. Необходимо сделать особый акцент на том, что для целей оценки эффективности инвестиций в реальные проекты амортизационные отчисления не включаются в операционный поток, так как всю сумму вложенного капитала учитывают в составе инвестиционного потока. Денежный поток, исчисленный за вычетом налогов и без включения амортизационных отчислений, представляет собой чистый денежный результат коммерческой деятельности объекта инвестиций. В зарубежной практике его нередко называют «поток реальных денег» (Cash Flow). Моделирование денежных потоков в процессе финансово-экономической оценки и анализа инвестиционных проектов имеет принципиальное значение, так как на их базе определяется: · динамика финансового результата и, как следствие, эффективность и финансовая состоятельность (реализуемость) проекта в течение всего жизненного цикла; · ценность объекта на каждом временном отрезке его реализации и использования.

|

||||

|

|

Последнее изменение этой страницы: 2020-11-28; просмотров: 135; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.147 (0.008 с.) |