Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Короткострокові витрати виробництваСодержание книги Похожие статьи вашей тематики

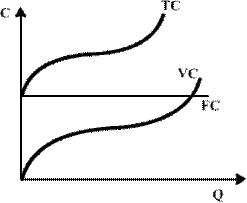

Поиск на нашем сайте Короткостроковий період - це проміжок часу, надто короткий для заміни виробничих потужностей підприємства, але достатній для зміни рівня використання наявного устаткування. Витрати на весь обсяг продукції називаються загальними (сукупними) витратами (ТС). Загальні витрати ТС — це сума витрат на всі ресурси, які використовують для виробництва продукції. Сукупні витрати являють собою суму постійних і змінних витрат: ТС = ТFС + ТVС, (2.1.) де ТС - загальні витрати; FС - постійні витрати; VС - змінні витрати. Для того щоб побудувати графік кривої загальних витрат, необхідно побудувати лінію, яка буде сумою кривих постійних та змінних витрат. Рис.2.1. Крива загальних витрат Для короткострокового періоду загальні витрати поділяють на постійні витрати (ТFС) і змінні витрати (ТVС). У випадках, коли необхідно підкреслити про який саме період ідеться, то до скорочених позначень короткострокових витрат додаються дві літери — SR: SRTC = SRTFC + SRTVC (2.2.) Аналізуючи формування витрат у короткотерміновому періоді, потрібно розмежовувати їх на постійні та змінні. Постійні витрати (FС)— це та частина загальних витрат, яка не змінюється зі зміною обсягу продукції. До них відносять витрати на устаткування, утримання управлінського персоналу, рентні платежі за оренду приміщення чи землі, зобов’язання фірми з облігаційних позик, страхові внески тощо. До постійних витрат відносять також всі неявні витрати.

Рис.2.2. Постійні витрати де Q — обсяг випуску продукції; С — витрати. Змінні витрати VC – це витрати, величина яких змінюється залежно від зміни обсягів виробництва. До них відносять витрати на сировину, паливо, електроенергію, транспортні послуги, заробітну плату найманих робітників.

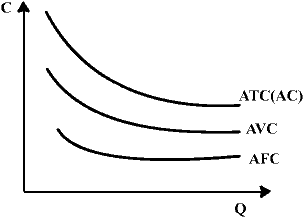

Рис.2.3. Змінні витрати Другий рівень аналізу включає витрати на одиницю продукції. До них відносять середні і граничні витрати, які можна визначити на основі загальних витрат. Середні витрати (АС) — це витрати на одиницю продукції.Розрізняють три види середніх витрат: середні постійні, середні змінні та середні загальні витрати. Середні постійні витрати (АFС) — це постійні витрати, поділені на обсяг продукції (ТFС: Q). Наскільки із збільшенням випуску продукції доход зростає, настількисередні постійні витрати зменшуються (як відносна величина на одиницю випуску). АFС = FС/Q, (2.3.) де АFС — середні постійні витрати; FС — постійні витрати виробництва; Q — випуск продукції.

Рис.2.4. Крива середніх постійних витрат Середні змінні витратиAVC — це змінні витрати, поділені на обсяг продукції (ТVС: Q). Середні змінні витрати виробництва сягають мінімального значення у випадку досягання оптимального випуску продукції(Q).

Рис.2.5. Крива середніх змінних витрат AVC=VC/Q, (2.4.) де AVC -середні змінні витрати; VС -змінні витрати; Q -випуск продукції. Сукупні середні витрати (АТС) можна визначити шляхом додавання середніх постійних і середніх змінних витрат: ATC=AFC+AVC=(FC+VC)/Q (2.5.) Іноді середні сукупні витрати (АТС) записуються у скороченому вигляді як АС.

Рис.2.6. Сукупні середні витрати Всі види середніх витрат обчислюються шляхом поділу відповідних сумарних витрат на обсяг продукції, випущеної за певний період: середні постійні витрати, середні змінні витрати, середні сукупні витрати. Граничні витрати МС — це приріст сукупних витрат в результаті приросту обсягу випуску на одиницю, або додаткові витрати, пов’язані з виробництвом ще однієї додаткової одиниці продукції. Оскільки у разі збільшення обсягу виробництва у короткостроковому періоді змінюється тільки змінна частина загальних витрат, то: МС=ΔTC/ΔQ, (2.6) де МС - граничні витрати; ΔТС - приріст сукупних витрат; ΔQ - приріст випуску продукції (як правило, ΔQ =1).

Рис.2.7. Крива граничних витрат Конфігурація ліній змінних та сукупних витрат в короткому періоді обумовлена дією закону спадної граничної продуктивності. Цей закон полягає в тому, що зі збільшенням використання одного фактора, у той час як інші залишаються постійними, граничний продукт змінного фактора зменшується. Закон зменшення граничної продуктивності показує, що граничний продукт змінного фактора за інших незмінних факторів виробництва через певний час починає знижуватися.

Середні постійні витрати мають тенденцію до зменшення, але ніколи не будуть дорівнювати нулю. Лінії граничних витрат, середніх та середніх змінних витрат мають U – подібну форму – це означає, що спочатку зі збільшенням обсягу виробництва ці витрати спадають, а потім починають зростати. Якщо лінія граничних витрат розташована нижче ліній середніх змінних та середніх витрат, останні зі збільшенням обсягів виробництва будуть спадати, а якщо лінія граничних витрат розташована вище лінії середніх змінних та середніх витрат, останні зі збільшенням обсягів виробництва будуть зростати.

|

||

|

|

Последнее изменение этой страницы: 2016-04-06; просмотров: 880; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.102 (0.006 с.) |