Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Структура ОФ. Особенности структуры ОФ горного предприятияСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Структура ОФ – это соотношение отдельных групп в стоимостной форме (их общей стоимости) по предприятию, отрасли. В средне по промышленности: · здания – 25-30% · сооружения – 15-20% · передаточные устройства – 8-10% · машины и оборудование – 35-40% в том числе силовые – 5-20% рабочие – 80 -95% При добыче подземным способом: · здания – 12-14% · сооружения – 45-50% · передаточные устройства – 2-4% · машины и оборудование – 25-30% в том числе силовые – 2-4% рабочие – 20-30% При добыче открытым способом: · здания – 3-5% · сооружения – 45-60% · передаточные устройства – 2-4% · машины и оборудование – 30-40% в том числе силовые – 2-4% рабочие – 25-35% · транспорт – 2-4% Вопрос Методы учёта и оценки основных фондов Учёт основных фондов производится в натуральной стоимостной форме. Учёт в натуральной стоимости необходим для расчёта производственной мощности. Учёт денежной или стоимостной формы – этот вид учёта отражает совокупное наличие основных фондов и их динамику во времени. Для учёта фондов существуют специальные документы, карточки, паспорта. Существует несколько стоимостных оценок основных фондов: 1) Первоначальная стоимость основных фондов – эта фактическая стоимость в момент ввода объекта в эксплуатацию; Для оборудования она включает: издержки предприятия по приобретению, затраты на транспортировку от изготовителя до потребителя, монтаж, наладка и хранение оборудования до ввода в эксплуатацию. Первоначальная стоимость:

Ц – цена(прейскурант, заводская); Зтр – затраты на транспортировку; Зм – затраты на монтаж оборудования; Зхр – затраты на хранение; Зпр – прочие затраты; Особенности Сп(балансовая стоимость): в течении всего срока функционирования, их первоначальная стоимость остается неизменной. 2) Восстановительная стоимость – это стоимость по переоценке в ценах текущего периода. Оценка по восстановительной стоимости позволяет сопоставить стоимость основных фондов введённых в эксплуатацию за долгие годы:

3) Остаточная стоимость – это стоимость объекта основного фонда за вычетом износа + затраты связанные с восстановлением потребительской стоимости(капитальный ремонт):

При планировании технико-экономических показателей предприятий (себестоимости) необходимо иметь сведения о стоимости объектов основных фондов на начало года, среднем за год, стоимость на конец текущего периода года. В общем случае эти оценки характеризуют движение основных фондов на предприятии. Стоимость основных фондов на 1.01 или на начало текущего года принимается равной по состоянию на 31 предыдущего года. Стоимость основных фондов среднегодовая отражает изменение и динамику основных фондов: Сср.г.=Сн.г.+

Стоимость основных фондов на первое число какого-либо месяца будет равна стоимости основного фонда на первое число предыдущего месяца + стоимость основных фондов введённых в течении предыдущего месяца:

Вопрос

|

||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 660; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.102 (0.006 с.) |

, где

, где

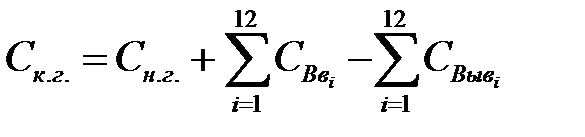

. Твыв соответствует номеру выведения. Объекты основных фондов при введении в эксплуатацию ставятся на учёт с первого числа месяца следующего за месяцем введения. При выведении или списании объектов основных фондов, они снимаются с учёта первого числа месяца следующего за месяцем выведения. Балансовая стоимость – стоимость объектов основных фондов по которым они зафиксированы в бухгалтерском учёте и бухгалтерском балансе предприятия. Действительная стоимость – стоимость основных фондов с учётом износа на определённый календарный период. Представляет собой разницу между балансовой стоимостью и износом перенесённым на себестоимость выпущенной продукции(амортизация) за весь период эксплуатации. Ликвидационная стоимость – величина остаточной стоимости на момент прекращения эксплуатации в следствии их полного износа. Стоимость основных фондов на конец года(начла следующего года) представляет собой алгебраическую сумму введенных стоимости основных фондов на начало года и введённых фондов в течении года со знаком «+» и выведенных фондов в течении года со знаком «-».

. Твыв соответствует номеру выведения. Объекты основных фондов при введении в эксплуатацию ставятся на учёт с первого числа месяца следующего за месяцем введения. При выведении или списании объектов основных фондов, они снимаются с учёта первого числа месяца следующего за месяцем выведения. Балансовая стоимость – стоимость объектов основных фондов по которым они зафиксированы в бухгалтерском учёте и бухгалтерском балансе предприятия. Действительная стоимость – стоимость основных фондов с учётом износа на определённый календарный период. Представляет собой разницу между балансовой стоимостью и износом перенесённым на себестоимость выпущенной продукции(амортизация) за весь период эксплуатации. Ликвидационная стоимость – величина остаточной стоимости на момент прекращения эксплуатации в следствии их полного износа. Стоимость основных фондов на конец года(начла следующего года) представляет собой алгебраическую сумму введенных стоимости основных фондов на начало года и введённых фондов в течении года со знаком «+» и выведенных фондов в течении года со знаком «-».