Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Источники и факторы снижения себестоимостиСодержание книги

Поиск на нашем сайте

На изменение себестоимости оказывают влияние различные факторы: - Изменение соотношения между производительностью труда и зар. платой

Где

Важным источником изменения себестоимости явл. изменение норм расхода материала, но при этом возможно и изменение цен на данные материалы.

Где

Вопрос Методы калькулирования себестоимости продукции Методы калькулирования себестоимости продукции Калькулирование себестоимости – это определение себестоимости единицы продукции. Калькулирование предполагает выбор объекта калькулирвания, единицы, методы. В качестве объектов калькулирования может быть: заказ, передел, вид работ или услуг, единица производимой продукции. Колькуляционная единица – измеритель объекта. Обычно соответствует учётным единицам, могут быть натуральными (м3, тонна, шт), условно натуральные (к примеру кирпич: обычный, полуторный), трудовые единицы (человеко-часы, человеко-смена, т.е. стоимость затрата времени), стоимостные (рубль товарной продукции).

Методы калькулирования: 1. Метод прямого счёта – затраты на общий объём производства делятся на объём производства; 2. Нормативный метод – себестоимость единицы продукции определяется исходя из норм расхода материала на единицу производимой продукции; 3. По передельный метод. Перед – часть технологического процесса (1 операция). При этом методе калькулируется часть технологического процесса например на обогатительной фабрике. Результаты по переделам суммируются, себестоимость единицы конечной продукции определяется путём деления суммы затрат по переделам на объём выпущенной продукции; 4. Параметрический метод – основан на применении установленных закономерностей изменения себестоимости от какого либо фактора; 5. Метод исключения затрат. Применяется в комплексных производствах, определяется себестоимость основного вида продукции и попутных. Конечная себестоимость основного вида определяется путём вычитания из затрат по основному попутных. 6. Комбинированный способ калькулирования - представляет собой сочетание нескольких перечисленных выше способов, если применение каждого из них в отдельности невозможно или не обеспечивает обоснованного исчисления себестоимости. Например, в растениеводстве способом исключения затрат определяют себестоимость основной и сопряженной продукции, после чего, используя способ пропорционального распределения затрат, исчисляют себестоимость каждого вида продуктов. Калькулируется себестоимость единицы основной продукции способом прямого расчета.

Вопрос Формы хозяйственного расчета на предприятии Хозяйственный расчет предполагает соизмерение затрат и результатов. В условиях конкретного предприятия этот механизм проявляется через соотношение цены и издержек производства. Хозяйственный расчет основывается на трех основных принципах: 1. Самоокупаемость 2. Самофинансирование 3. Самостоятельность в расходах финансовых средств Прибыль – разница между ценой и затратами на производство П = Ц – С Ц – цена; С – себестоимость (себестоимость включает и заработную плату (З.П.)). Ц – (С – З.П.) = Д (Ц – С) + З.П. = П + З.П. =Д М.З. = С – З.П. М.З. – материальные затраты Выручка – коммерческий термин тождественный цене. Применяется для оценки объема реализации. Различают две модели хозяйственного расчета: 1. Оценка результатов работы 2. Оценка результативности по доходу и формирование чистого дохода.

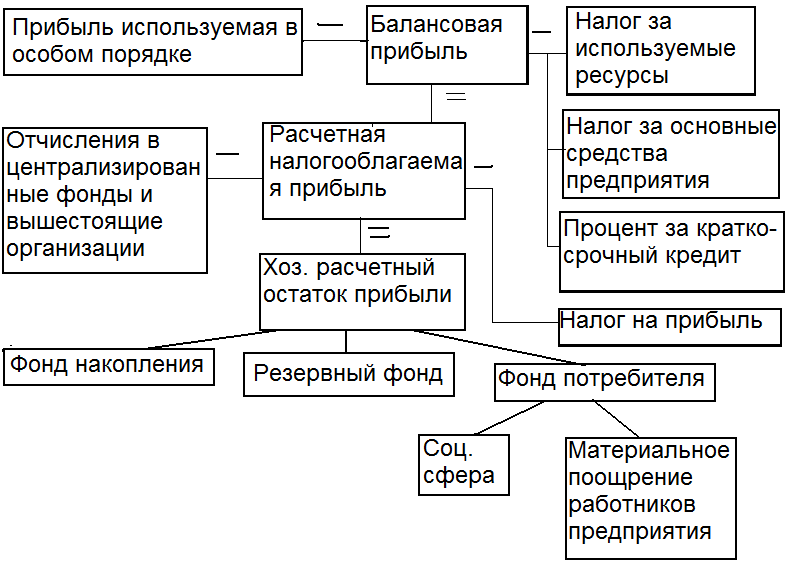

Вопрос Формирование чистой прибыли на предприятии

Прибыль – разница между ценой и затратами на производстве. Тов. продукция – Себестоимость = Балансовая прибыль ТП – С = Пб

Вопрос Формирование хозрасчетного остатка дохода на предприятии

В – М.З. = Д Выручка (В) – коммерческий термин тождественный цене. Применяется для оценки объема реализации.

Распределение дохода:

|

||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 332; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.42.234 (0.009 с.) |

процент изменения себестоимости

процент изменения себестоимости индекс изменения зар. платы

индекс изменения зар. платы

индекс производительности труда

индекс производительности труда

доля заработной платы в себестоимости продукции, %

доля заработной платы в себестоимости продукции, %

индекс цен

индекс цен

индекс материала

индекс материала

норма расхода в текущем году,

норма расхода в текущем году,