Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Амортизационный фонд и порядок его использованияСодержание книги

Поиск на нашем сайте Амортизационный фонд формируется путём накопления включенных в себестоимость реализованной продукции (работ, услуг) сумм начисленной амортизации. Амортизационные отчисления вычитаются из издержек производства после реализации продукции и откладываются на специальный забалансовый счёт предприятия. Название счетов: 1) амортизационный фонд воспроизводства основных фондов; 2) амортизационный фонд воспроизводства не материальных активов. Основное назначение средств сосредоточенных на счетах – финансирование капитальных вложений на воспроизводство объектов основных фондов и нематериальных активов. Если воспроизводство объектов основных фондов осуществляется только за счёт амортизационного фонда – имеет место простое воспроизводство. Если для воспроизводства объектов основных фондов привлекаются дополнительные средства, а именно часть прибыли (фонд накопления), средства инвесторов, кредиты, то такое воспроизводство носит название – расширенное. Т.е. под расширенным производством следует понимать воспроизводство объектов с увеличением производительности.

Вопрос Показатели, хар-щие эффективность использования ОФ

Показатели, характеризующие эффективность использования фондов: - Фондоотдача – показывает величину продукции, производимой в единицу времени, приходящейся на 1 рубль стоимости основных фондов: - Фондоёмкость – величина обратная показателю фондоотдачи, показывает стоимость основных фондов, приходящаяся на единицу годового выпуска продукции: - Фондовооруженность труда: - Энерговооруженность – затраты энергии по производственному процессу, приходящиеся на одного работающего; - Рентабельность инвестиций: Показатели, характеризующие степень обеспеченности предприятия основными фондами. - Коэффициент резерва оборудования – определяется как частное отделение списочного количества оборудования к рабочему оборудованию: - Коэффициент использования инвентарного парка, коэффициент обратный коэффициенту резерва оборудования, показывает отношение работающего оборудования к списочному. - Коэффициент сменности – характеризует степень использования однотипных машин, находящихся в работе, рассчитывается как отношение: - Коэффициент экстенсивной загрузки оборудования – характеризует степень использования оборудования во времени. Может быть рассчитан через календарный режимный и плановый фонды времени: - Коэффициент интенсивной загрузки – характеризует загрузку оборудования по производительности: Вопрос Показатели, характеризующие техническое состояние: - Коэффициент износа – это отношение стоимости изношенной части к стоимости первоначальной: - Коэффициент годности – характеризует отношение остаточной стоимости к первоначальной: - Коэффициент обновления – показывает интенсивность развития производственной мощности, представляет отношение стоимости вводимых объектов к первоначальной стоимости на конец года: - Коэффициент выбытия: Вопрос

|

||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 485; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.008 с.) |

, где ТП – товарный объём продукции за определённый период времени; СОФ – стоимость основных фондов;

, где ТП – товарный объём продукции за определённый период времени; СОФ – стоимость основных фондов; ; На уровень фондоёмкости оказывают влияние различны факторы: природные (мощность пласта, зольность, плотность, климатические условия); технологический (высокая металлоёмкость горного оборудования и прочие организационные факторы);

; На уровень фондоёмкости оказывают влияние различны факторы: природные (мощность пласта, зольность, плотность, климатические условия); технологический (высокая металлоёмкость горного оборудования и прочие организационные факторы); , где Ч – число рабочих на предприятии, показывает стоимость основных фондов на одного рабочего;

, где Ч – число рабочих на предприятии, показывает стоимость основных фондов на одного рабочего; , И – инвестиции;

, И – инвестиции; . Для горного оборудования он составляет 1,2-1,4, по буровому инструменту и прочему 2 и выше.

. Для горного оборудования он составляет 1,2-1,4, по буровому инструменту и прочему 2 и выше. , где N1 – число оборудования работающих в одну смену; N2 – число оборудования работающего в две смены; N3 – число оборудования работающего в три смены; Nр – общее число оборудования находящееся в работе.

, где N1 – число оборудования работающих в одну смену; N2 – число оборудования работающего в две смены; N3 – число оборудования работающего в три смены; Nр – общее число оборудования находящееся в работе. . Календарный режим определяется в соответствии с принятым режим, количество рабочих дней. Плановый определяется как разница между режимом и остановок;

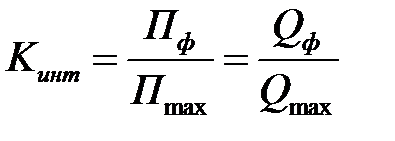

. Календарный режим определяется в соответствии с принятым режим, количество рабочих дней. Плановый определяется как разница между режимом и остановок; . На основании двух показателей загрузки рассчитывают интегральный коэффициент использования оборудования, который представляет собой:

. На основании двух показателей загрузки рассчитывают интегральный коэффициент использования оборудования, который представляет собой:  . Интегральный коэффициент оценивает степень использования оборудования и по времени и по мощности.

. Интегральный коэффициент оценивает степень использования оборудования и по времени и по мощности. ;

; ;

; ;

; ;

;