Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Горная промышленность и ее роль в экономике страныСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Вопрос Горная промышленность и ее роль в экономике страны Основные отрасли занятые материальным производством: промышленность, сельское хозяйство, транспорт, строительство, связь, торговля. Непроизводственные сферы: образование, наука, здравоохранение, искусство. По характеру воздействия на предмет труда отрасли и промышленности подразделяются на: добывающие и обрабатывающие. Особенности горной промышленности, которые будут учитываться при изучении курса: 1. Капиталоёмкость и трудоёмкость. Капиталоёмкость – это затраты вложенного капитала на один рубль готовой продукции. 2. Особенность размещения горных предприятий. Горные предприятия невозможно разместить в оптимальных с точки зрения наличия трудовых, материальных и энергетических ресурсов. 3. Вопрос подготовки кадров. 4. Добыча полезного ископаемого может осуществляется как открытым так и подземным способом. Выбор способа добычи обусловлен глубиной залегания и наличием на этих глубинах качественного полезного ископаемого. 5. Издержки производства при добычи одного и того же полезного ископаемого на различных предприятиях различны. Диапазон колебаний при открытой добычи до 10, а при подземной – до 5. 6. Технико-экономические показатели являются следствием различий горно-геологических условий(мощность вскрыши, пласта). 7. Условия работы на горном предприятии особенно при подземной добычи имеют высокую опасность. Все горно-добывающие предприятия можно разделить на следующие 4 группы: - топливодобывающая; - горнорудные отрасли; - отрасли, ведущие добычу горно-химического сырья; - отрасли, ведущие добычу строительных материалов;

Вопрос Вопрос Понятие об основных фондах и их экономич. сущность Экономическая сущность понятия основных фондов заключается в следующем: основные фонды переносят свою стоимость на себестоимость изготавливаемой с их помощью продукцией постепенно по частям по мере износа. К основным фондам относят предметы труда со сроком службы более года и стоимостью более одной базовой величины. Непроизводственные фонды – объекты, предназначенные для обслуживания коллектива предприятия, обычно объекты бытового и культурного назначения. Основными фондами называется совокупность материально-вещественных ценностей длительного пользования. Основные фонды, учитываемые в стоимостном отношении, называются основными средствами. Вопрос Классификация ОФ Классификация основных фондов проводится в соответствии с классификатором основных средств Республики Беларусь. Перечень основных производственных фондов в соответствии с производственно-техническим назначением: 1. Здания: архитектурно-строительные объекты, предназначенные для создания нормальных условий труда, хранения материально-вещественных ценностей; 2. Сооружения: инженерно-строительные объекты, обеспечивающие проведение производственных процессов; 3. Передаточные устройства: объекты, предназначенные для снабжения предприятия электричеством, теплом, водой, газом, сжатым воздухом и т.д. 4. Машины и оборудование: включает насколько подгрупп: Силовые машины и оборудование; Рабочие машины и оборудование: объекты непосредственно участвующие в производственном процессе. Эта группа определяет производственную мощность предприятия. Измерительные и регулирующие приборы и устройства; Вычислительная техника; Прочее; 5. Транспортные средства: средства передвижения людей и грузов, для транспортирования жидких и газообразных веществ; 6. Инструмент: все виды ручного и пневматического инструменты сроком использования от 1 года и стоимостью от 1 базовой величины; 7. Производственный инвентарь и принадлежности: рабочие столы, верстаки, ограждения, ёмкости и т.д. 8. Хозяйственный инвентарь: предметы конторского и хозяйского заведения; 9. Многолетние насаждения; 10. Капитальные затраты по улучшению земель; 11. Прочие основные фонды; В зависимости от характера в производственном процессе, степени влияния на результаты работы основные фонды подразделяются на активную и пассивную часть. Активная часть – те фонды, которые обеспечивают добычу полезного ископаемого или любой другой продукции. Пассивная часть – те объекты, которые обеспечивают нормальное функционирование активной части(к ним относят здания, сооружения). Структура основных фондов – это перечень и доля отдельных групп основных фондов, их общая стоимость. Вопрос Структура ОФ. Особенности структуры ОФ горного предприятия Структура ОФ – это соотношение отдельных групп в стоимостной форме (их общей стоимости) по предприятию, отрасли. В средне по промышленности: · здания – 25-30% · сооружения – 15-20% · передаточные устройства – 8-10% · машины и оборудование – 35-40% в том числе силовые – 5-20% рабочие – 80 -95% При добыче подземным способом: · здания – 12-14% · сооружения – 45-50% · передаточные устройства – 2-4% · машины и оборудование – 25-30% в том числе силовые – 2-4% рабочие – 20-30% При добыче открытым способом: · здания – 3-5% · сооружения – 45-60% · передаточные устройства – 2-4% · машины и оборудование – 30-40% в том числе силовые – 2-4% рабочие – 25-35% · транспорт – 2-4% Вопрос Вопрос Вопрос Вопрос Амортизация ОФ. Основные понятия Амортизация – это процесс перенесения стоимости объектов основных средств или их части на себестоимость продукции, производимой с их использованием. С понятием амортизации связаны такие понятия: · срок службы объекта основных фондов – это период в течение которого объект сохраняет свои потребительские свойства; · нормативный срок службы – установленный нормативными правовыми актами период в течении которого происходит начисление амортизации; · срок полезного использования – ожидаемый или расчётный период эксплуатации основных средств; · амортизируемая стоимость – стоимость по которым объекты основных средств и нематериальных активов состоят на бух учёте предприятия. Для нового оборудования, поступившего на предприятие понятие первоначальная стоимость, балансовая стоимость и амортизируемая стоимость будут тождественны; Амортизируемая стоимость изменяется в следующих случаях: 1. После завершения амортизации оборудования. 2. Технического перевооружения. 3. Дооборудования, реконструкции, достройки и т.д. Для изменения амортизируемой стоимости и отражения её в учётных документах предприятия создаётся специальная комиссия во главе с руководителем предприятия и соответствующих специалистов. Недоамортизированная стоимость – это разница между амортизируемой стоимостью, в том числе и изменённой, и начисленной суммой амортизации. Норма амортизации – доля в процентах стоимости объектов, подлежащие включению в себестоимость выпускаемой с их помощью продукции на протяжении полезного срока использования.

Вопрос Вопрос Вопрос Вопрос Линейный метод начисления амортизации. При линейном методе амортизация начисляется равномерно по всем годам полезного срока использования объекта. При этом методе амортизируемая стоимость – величина постоянная и норма амортизации так же – величина постоянная. Амортизация при линейном методе рассчитывается: Вопрос Вопрос Вопрос Производительный метод начисления амортизации. Производительный метод применяется по объектам основных фондов, которые могут учитывать фактический объём выпуска продукции (интенсивность загрузки) и имеющим определённый ресурс (возможности выпуска продукции). Амортизация начисляется по следующей формуле:

Методика начисления амортизаций по автомобильному транспорту. Амортизация по большегрузному (более 20 тонн) автомобильному транспорту, используемому на открытых горных работах как технологический при расстоянии откатки до 3 км производится по нормам (линейный метод). По автомобильному транспорту общего назначения начисление амортизации осуществляется в зависимости от пробега:

Вопрос Вопрос Вопрос Вопрос Вопрос Показатели, характеризующие техническое состояние: - Коэффициент износа – это отношение стоимости изношенной части к стоимости первоначальной: - Коэффициент годности – характеризует отношение остаточной стоимости к первоначальной: - Коэффициент обновления – показывает интенсивность развития производственной мощности, представляет отношение стоимости вводимых объектов к первоначальной стоимости на конец года: - Коэффициент выбытия: Вопрос Вопрос Вопрос Вопрос Вопрос Вопрос Вопрос Вопрос Вопрос Вопрос Вопрос Вопрос Вопрос Вопрос Вопрос Вопрос Вопрос Себестоимость продукции горного предприятия. Основные понятия Себестоимость продукции – это выраженные в денежной форме затраты, связанные с производством и реализацией продукции. При производстве продукции других видов деятельности все расходы предприятия подразделяются: на расходы по обычным видам деятельности, на операционные расходы, на чрезвычайные расходы. К расходам обычной деятельности относят: затраты непосредственно связанные с производством продукции; затраты связанные с использованием природного сырья; затраты на горно-подготовительные работы; затраты по обслуживанию основного производства (поддержание основных фондов в рабочем состоянии, затраты по обеспечению нормальных условий труда); затраты на природоохранные мероприятия; затраты по набору и переподготовке кадров; затраты по доставке работников от места жительства до предприятия (при отсутствии общественного транспорта); и другие затраты. В конечно итоге затраты по обычным видам деятельности представляются в виде отдельных статей себестоимости. Различают следующие виды себестоимости в зависимости от того, в каком подразделении рассматривается затратный механизм, а именно: участковая (цеховая) себестоимость; общезаводская себестоимость; полная себестоимость. Кроме того различают индивидуальную себестоимость производства продукции на конкретном предприятии в отрасли и на отраслевую себестоимость.

Вопрос Вопрос Вопрос Вопрос Методы калькулирования себестоимости продукции Методы калькулирования себестоимости продукции Калькулирование себестоимости – это определение себестоимости единицы продукции. Калькулирование предполагает выбор объекта калькулирвания, единицы, методы. В качестве объектов калькулирования может быть: заказ, передел, вид работ или услуг, единица производимой продукции. Колькуляционная единица – измеритель объекта. Обычно соответствует учётным единицам, могут быть натуральными (м3, тонна, шт), условно натуральные (к примеру кирпич: обычный, полуторный), трудовые единицы (человеко-часы, человеко-смена, т.е. стоимость затрата времени), стоимостные (рубль товарной продукции).

Методы калькулирования: 1. Метод прямого счёта – затраты на общий объём производства делятся на объём производства; 2. Нормативный метод – себестоимость единицы продукции определяется исходя из норм расхода материала на единицу производимой продукции; 3. По передельный метод. Перед – часть технологического процесса (1 операция). При этом методе калькулируется часть технологического процесса например на обогатительной фабрике. Результаты по переделам суммируются, себестоимость единицы конечной продукции определяется путём деления суммы затрат по переделам на объём выпущенной продукции; 4. Параметрический метод – основан на применении установленных закономерностей изменения себестоимости от какого либо фактора; 5. Метод исключения затрат. Применяется в комплексных производствах, определяется себестоимость основного вида продукции и попутных. Конечная себестоимость основного вида определяется путём вычитания из затрат по основному попутных. 6. Комбинированный способ калькулирования - представляет собой сочетание нескольких перечисленных выше способов, если применение каждого из них в отдельности невозможно или не обеспечивает обоснованного исчисления себестоимости. Например, в растениеводстве способом исключения затрат определяют себестоимость основной и сопряженной продукции, после чего, используя способ пропорционального распределения затрат, исчисляют себестоимость каждого вида продуктов. Калькулируется себестоимость единицы основной продукции способом прямого расчета.

Вопрос Вопрос Вопрос Вопрос Горная промышленность и ее роль в экономике страны Основные отрасли занятые материальным производством: промышленность, сельское хозяйство, транспорт, строительство, связь, торговля. Непроизводственные сферы: образование, наука, здравоохранение, искусство. По характеру воздействия на предмет труда отрасли и промышленности подразделяются на: добывающие и обрабатывающие. Особенности горной промышленности, которые будут учитываться при изучении курса: 1. Капиталоёмкость и трудоёмкость. Капиталоёмкость – это затраты вложенного капитала на один рубль готовой продукции. 2. Особенность размещения горных предприятий. Горные предприятия невозможно разместить в оптимальных с точки зрения наличия трудовых, материальных и энергетических ресурсов. 3. Вопрос подготовки кадров. 4. Добыча полезного ископаемого может осуществляется как открытым так и подземным способом. Выбор способа добычи обусловлен глубиной залегания и наличием на этих глубинах качественного полезного ископаемого. 5. Издержки производства при добычи одного и того же полезного ископаемого на различных предприятиях различны. Диапазон колебаний при открытой добычи до 10, а при подземной – до 5. 6. Технико-экономические показатели являются следствием различий горно-геологических условий(мощность вскрыши, пласта). 7. Условия работы на горном предприятии особенно при подземной добычи имеют высокую опасность. Все горно-добывающие предприятия можно разделить на следующие 4 группы: - топливодобывающая; - горнорудные отрасли; - отрасли, ведущие добычу горно-химического сырья; - отрасли, ведущие добычу строительных материалов;

Вопрос

|

||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 590; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.189.143.236 (0.013 с.) |

.

. , где

, где - ресурс объекта;

- ресурс объекта; - фактический объём выпуска продукции за рассматриваемый период использования;

- фактический объём выпуска продукции за рассматриваемый период использования; .

. ;

; ;

; ;

; ;

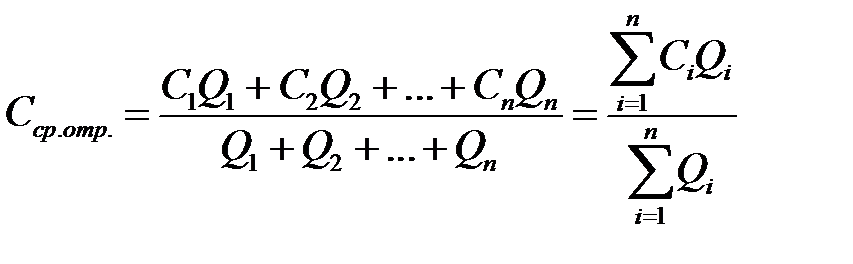

; . Себестоимость является важнейшим, обобщающим показателем предприятия.

. Себестоимость является важнейшим, обобщающим показателем предприятия.