Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

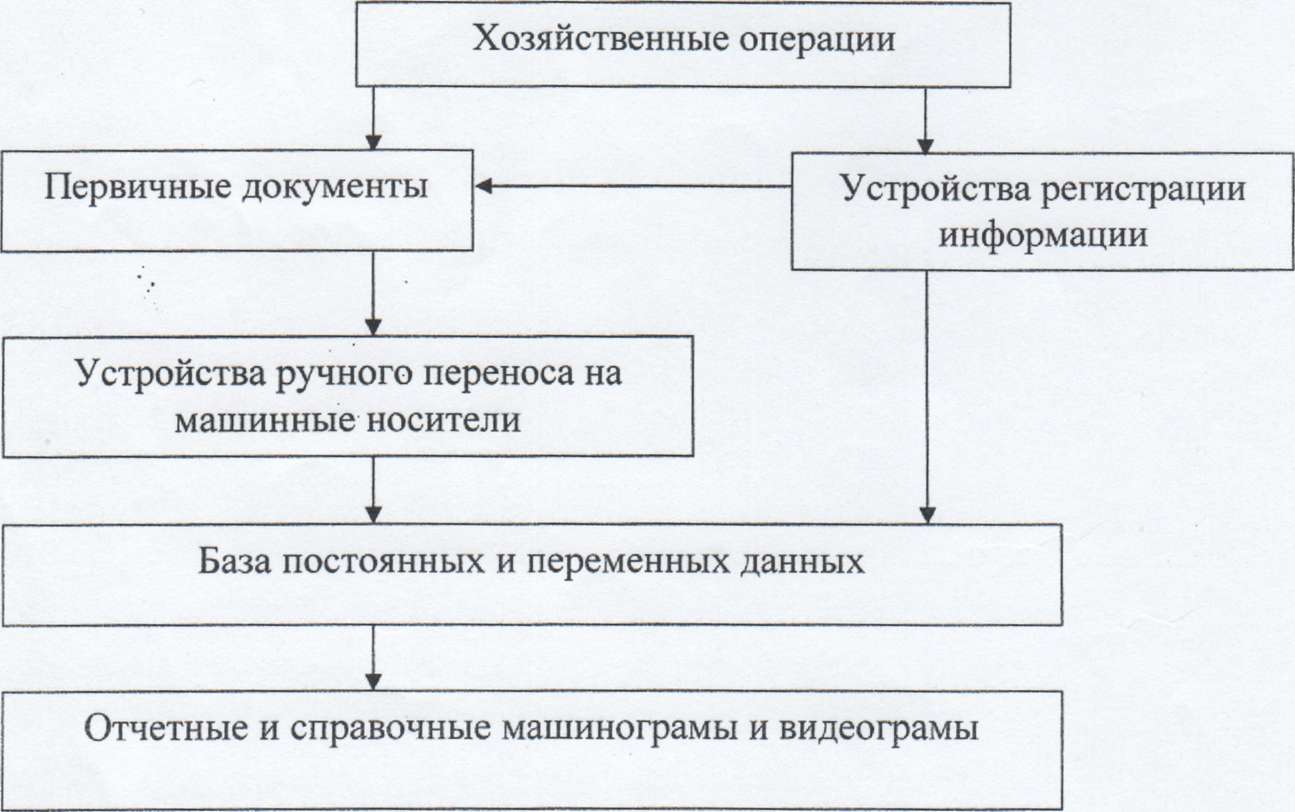

Упрощенная форма учета с применением регистров учетаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Схема автоматизированной формы бухгалтерского учета

Урок № 29. Тема 7. «Инвентаризация имущества и финансовых обязательств» Понятие инвентаризации имущества и финансовых обязательств. Виды инвентаризации. Порядок проведения инвентаризации. Вопрос 1 Инвентаризация — это проверка (уточнение) фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета. Инвентаризация проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.95 г. №49 (в ред.от 08.11.2010.№142н). Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 29.07.1998г. №34н(в ред.от 24 12.2010г.№ 186н) и Федеральным законом «О бухгалтерском учете» статья11. Основными целями инвентаризации являются: выявление фактического наличия имущества, сопоставление фактического наличия имущества с данными бухучета, проверка полноты отражения в учете обязательств. Инвентаризации подлежат всё имущество организации независимо от его местонахождения и все виды финансовых обязательств. Кроме того, инвентаризации подлежат имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки). В зависимости от степени охвата проверкой имущества и обязательств различают инвентаризацию: - полную - частичную Полная инвентаризация охватывает все без исключения виды имущества и финансовых обязательств. Частичная инвентаризация охватывает один или несколько видов имущества и обязательств. Инвентаризации по периодичности проведения бывают: - плановые - внеплановые. Плановые инвентаризации проводятся в заранее установленные сроки. Внеплановые (внезапные) инвентаризации проводятся по распоряжению вышестоящих органов, руководителей организаций по требованию ревизоров, следственных и контрольных органов. По обязательности проведения различают инвентаризацию: - обязательную - инициативную Обязательная инвентаризация проводится в обязательном порядке в соответствии с законодательством РФ. Инициативная инвентаризация – по решению руководства организации. Количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев, когда проведение инвентаризации обязательно. Проведение инвентаризации обязательно: · при передаче имущества в аренду, выкупе, продаже, а при преобразовании государственного или муниципального предприятия; · перед составлением годовой отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года; · при смене материально — ответственных лиц; · при выявления фактов хищения, злоупотребления или порчи имущества; · в случае стихийных бедствий, пожаров, аварий или других чрезвычайных ситуаций; · при ликвидации (реорганизации) организации или в других случаях, предусмотренных законодательством РФ. Вопрос 2 Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. Состав, которой утверждается приказом руководителя. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии. При малом объеме работ и наличия в организации ревизионной комиссии проведение инвентаризации допускается возлагать на неё. В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.), а также можно включить представителей службы внутреннего аудита, независимых аудиторских организаций. Перед инвентаризацией осуществляют подготовительные мероприятия. Материальные ценности рассортировывают и укладывают по наименованиям, сортам, размерам, в местах хранения вывешивают ярлыки с указанием количества, массы или меры проверяемых ценностей. Все документы по приходу и расходу ценностей должны быть обработаны и записаны в регистры аналитического учета. От материально ответственных лиц необходимо получить расписку в том, что у них нет не оприходованных и не списанных в расход ценностей. Наличие средств в натуре проверяют в присутствии материально-ответственного лица. Результаты подсчета, обмера и взвешивания заносят в инвентаризационную опись или в акты инвентаризации, которые составляются не менее чем в двух экземплярах, их подписывают все члены комиссии. Материально-ответственные лица подтверждают, на каждой описи, что у них претензии к комиссии и что проверенные ценности приняты ими на хранение. На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий, итог количества в натуральных показателях, записанных на данной странице. Исправление ошибок производится во всех экземплярах описей методом оговорки и подписаны всеми членами комиссии и материально ответственными лицами. На последней странице описи незаполненные строки прочеркиваются и должна быть сделана отметка о проверке цен, таксировка и подсчета итогов за подписями лиц, производивших эту проверку. На испорченные ценности составляют акты, в которые указывают характер и степень порчи, её причины; лиц, виновных в порче ценностей. Результаты инвентаризации денежных средств и ценных бумах оформляют актом без их записи в инвентаризационную опись. Оформленные инвентаризационные описи и акты сдают в бухгалтерию, где их проверяют, затем сравнивают с данными бухучета. Результаты сравнения записывают в сличительную ведомость. В ней указывают фактическое наличие средств по данным инвентаризации (количество и сумма), наличие средств по данным учета и результаты сравнения - излишек или недостача. В сличительной ведомости записывают только те ценности, по которым выявлены излишки или недостачи, а остальные показывают в ведомости общей суммой. По окончании инвентаризации могут проводиться контрольные проверки правильности ее проведения, с участием членов инвентаризационных комиссий и материально ответственных лиц. Результаты контрольной проверки оформляются актом контрольной проверки правильности проведения инвентаризации ценностей (Инв.-24).

|

||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 492; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.218.134 (0.006 с.) |