Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оценка земли как опциона девелопмента

Для применения теории оценки опционов необходимо обладать специализированными математическими знаниями. Однако существуют упрощенные модели расчетов. Одна из самых простых формул оценки опционов, применяемых для оценки недвижимого имущества, была разработана экономистом Паулем Самуэльсоном (PaulSamuelson) и его партнером-математиком Генри МакКином (Henry МсКеап) в 1965 г. для оценки бессрочных американских варрантов (т. е. бессрочных опционов «колл», которые могут быть исполнены в любое время, обеспечены активом и приносят дивиденды). Модель Самуэльсона—МакКина, как оказалось, была очень схожа с теорией реальных опционов, впоследствии разработанной Робертом Макдоналдом и Дэниелом Сеигэлем, а также Джозефом Виллиамсом, Деннисом Капоззой, и другими. Хотя данную модель следует рассматривать в качестве упрощенной, не отражающей все стороны сделки, она может иметь практическую ценность при определении стоимости незастроенного участка земли, ожидаемых доходов и оптимизации выбора времени строительства, необходимых для реализации девелоперского проекта. Кроме того, модель Самуэльсона-МакКина достаточно проста и может быть понята без специализированных математических знаний, а также легко применена без довольно сложных инструментов расчетов. Однако, несмотря на простоту, данная модель представляет собой концептуально последовательную оценку и оптимальную модель девелопмента. Для расчетов по модели Самуэльсона—МакКина необходимы три показателя, которые описывают недвижимое имущество и рынки капитала: безрисковая процентная ставка, ставка доходности на вложенный капитал и стандартное отклонение стоимости недвижимости. Обозначим безрисковую ставку как rf, ставку доходности па вложенный капитал как у. В качестве безрисковой ставки доходности использовалась ставка по долгосрочным еврооблигациям Российской Федерации, которая на дату анализа составляет 7—9%. Норма доходности на вложенный капитал для объектов коммерческой недвижимости в Москве составляет 18—24%1. Стандартное отклонение стоимости построенной недвижимости обозначим как S. Данное стандартное отклонение рассчитывается по уже построенным и введенным в действие объектам коммерческой недвижимости, а не по свободным земельным участкам. В России стандартное отклонение для объектов коммерческой недвижимости составляет 18—27%. Применяя данные показатели, по нижеприведенной формуле можно определить эластичность опциона

К примеру, если Кроме эластичности опциона другими показателями, которые влияют на стоимость рассматриваемой) земельного участка, являются стоимость построенной недвижимости и стоимость строительно-монтажных работ наиболее выгодного проекта, который мог бы быть осуществлен на данном участке земли. Предположим, V - рыночная стоимость введенной в эксплуатацию недвижимости, К — стоимость строительства (все затратыты на строительство, включая прибыль девелопера, без учета стоимости земли). Тогда, согласно формуле Самуэльсона — МакКина, стоимость незастроеннойземли (L) можно определить: L=(V*-K)(V/V*) В этой формуле V* — стоимость законченного проекта. Если предполагаемая рыночная стоимость введенной в эксплуатацию недвижимости (V) ниже стоимости законченного проекта (V*), то в настоящее время земля должна оставаться незастроенной, если выше — то данный момент времени является оптимальным для немедленного начала строительства. Другими словами, V* — такая стоимость законченного проекта, при которой оптимально начинать строительство. Стоимость законченного строительства (V*) можно определить через функцию стоимости строительства (К) и эластичности опциона (р): V*=K Таким образом,

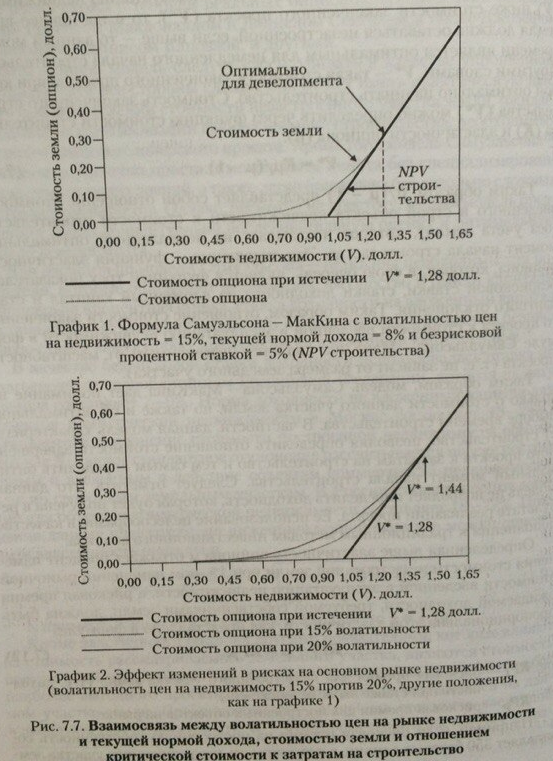

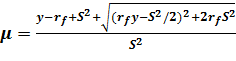

Таким образом, модель Самуэльсона — МакКина дает понимание не только о стоимости данного участка земли, но также и об оптимальном выборе времени строительства. В частности, данная модель характеризует строительство, позволяя определить отношение стоимости завершенного проекта к затратам на строительство и тем самым определить оптимальный момент начала строительства. Следует отметить, что данная модель не позволяет определить доходность, которая будет получена в результате реализации проекта. Ее использование целесообразно в качестве дополнения к традиционным методам инвестиционного анализа. Определенная выше эластичность опциона RPL = где RPL — рисковая премия для незастроенного участка земли (т. е. доходность при ставке выше безрисковой); RPp — рисковая премия для построенных объектов на рынке. Например, если рисковая премия на построенную собственность содержащую 350 базовых единиц, а эластичность незастроенного участка земли (р) ровна 4,74, то рисковая премия на ожидаемые дохода незастроенного участка должна составлять 17% (4,74 х 3,5%). Взаимосвязь между волатильностью цен на рынке недвижимости и теку- щей нормой дохода, стоимостью земли и отношением стоимости законченного проекта к затратам на строительство, как это используется в модели Самуэльсона МакКина, представлена в графическом виде на рис. 7.7.

Для практической иллюстрации изложенного материала обратимся к гипотетическому примеру, где расчеты проведены в соответствии со стандартной техникой инвестиционного анализа. Итак, имеется участок земли, на котором, при условии немедленного начала строительства, можно построить торговый центр рыночной стоимостью 8782,9 тыс. долл. (приведенной на сегодняшний момент времени). По бюджету стоимость строительства (без учета стоимости земли) будет составлять 6321,2 тыс. долл. Прибыль девелопера для данного типа объектов определена на уровне 20%. Следовательно, стоимость строительства с учетом прибыли девелопера составляет 7585,44 тыс. долл. Таким образом, рыночная стоимость земли составляет 1197,5 тыс. долл. После проведенного макроэкономического анализа, были приняты следующие условия, учтенные при расчете эластичности: беспроцентная ставка составляет 8%, ставка доходности на вложенный капитал — 18%, стандартное отклонение стоимости - 25%. Таким образом, подставляя данные в формулу эластичности, получаем:

+ 2(8%)(25%)2] |/2)/(25%)2 - 4.74. Следовательно, стоимость законченного проекта введенного в эксплуатацию объекта недвижимости должна составлять: V* = 7585,44(4,74/(4,74 - 1)) = 9613,6 тыс. долл. Тогда стоимость земли будет составлять: L = (9613,6,- 7585,44)(8782,9/9613,6)4,74 = 1321,5 тыс. долл. Таким образом, стоимость земли составляет 1321,5 тыс. долл. против 1197,5 тыс. долл., рассчитанных выше. Следовательно, 124 тыс. долл. представляют собой опционную премию при немедленном начале строительства. В данном примере стоимость законченного проекта построенной недвижимости составляет 9613,6 тыс. долл. Следовательно, при рыночной стоимости выше стоимости законченного проекта строительство будет выгодно. Следовательно, до того момента времени, пока приведенная рыночная стоимость построенной недвижимости не будет составлять минимум 9613,6 тыс. долл., земля должна оставаться незастроенной.

Если стоимость построенной собственности превысила порог V *, а земля все еще оставалась незастроенной, то премии опциона больше нет, и стоимость земли просто равняется NPV немедленного развития, исключительного из-за стоимости земли. Однако согласно предположениям в модели Самуэльсона — МакКина, позволяя потенциальной стоимости недвижимости расти выше V *, не осуществляя девелопмент, инвестор поступает не оптимально, и земля должна быть развита немедленно. Опцион девелопмента, свойственный владельцам земли, имеет некоторые специфические характеристики, которые отличают его от большинства финансовых опционов (рис. 7.8) ОПЦИОН ДЕВЕЛОПМЕНТА≠ФИНАНСОВЫЕ ОПЦИОНЫ 1 2 3 4

Рис. 7.8. Отличительные характеристики опциона девелопмента от финансового опцион

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-19; просмотров: 305; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.76.7 (0.013 с.) |

.

. (7.9)

(7.9) =8%, y= 18% и S=25%, то

=8%, y= 18% и S=25%, то  =4,74.

=4,74. (7.10)

(7.10)  /

/  )(7.11)

)(7.11) /

/  представляет собой отношение стоимости введенного в строй объекта недвижимости к стоимости строительства (без учета земли), которое показывает на немедленный оптимальный момент начала строительства. Это отношение — функция эластичности опциона, которая, в свою очередь, является функцией трех показателей: безрисковой ставки, ставки доходности на вложенный капитал и стандартного отклонения. Таким образом, отношение стоимости законченного проекта к стоимости введенной в эксплуатацию недвижимости в формуле Самуэльсона — МакКина является независимым от масштабности проекта (т. е. не зависит от размера земельного участка).

представляет собой отношение стоимости введенного в строй объекта недвижимости к стоимости строительства (без учета земли), которое показывает на немедленный оптимальный момент начала строительства. Это отношение — функция эластичности опциона, которая, в свою очередь, является функцией трех показателей: безрисковой ставки, ставки доходности на вложенный капитал и стандартного отклонения. Таким образом, отношение стоимости законченного проекта к стоимости введенной в эксплуатацию недвижимости в формуле Самуэльсона — МакКина является независимым от масштабности проекта (т. е. не зависит от размера земельного участка). RPp, (7.12)

RPp, (7.12)