Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ввод остатков по материально-производственным запасам на складах (счета 10, 43, 41)Содержание книги

Поиск на нашем сайте

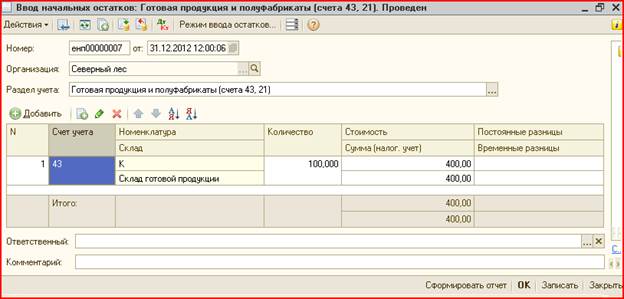

Задание: Введите остатка материалов на складе материалов по счетах 10.01, 10.9 и остатки готовой продукции на складе готовой продукции по счету 43 в соответствии с данными таблицы 3.8 и 3.9. При вводе остатков по количественным счетам обязательно заполняется графа Количество. Сумму по каждой строке надо рассчитать самостоятельно как Цена´Количество и внести в графу Сумма. По дебету счета заполняются следующие субконто: - наименование (выбирается из справочника Номенклатура). - склад (выбирается из справочника Склады). После проведения должны быть сформированы проводки: По запчасти Д10.05 — К000 — Сумма по каждой ТМЦ По инвентарю Д10.09 — К000 — Сумма по каждой ТМЦ По готовой продукции Д43 - К000 - Сумма по каждой ГП.

Задание: Введите остатка по всех остальным счетам, указанным в таблице 3.14. (начиная со счета 50). Если остаток по дебету счета, то счет выбирается в графе Остаток по дебету. Если остаток по кредиту счета, счет остатка необходимо выбрать в графе Остаток по кредиту. При вводе остатков по счетам необходимо заполнять все доступные субконто. При вводе остатков по счетам 50.01 и 51 необходимо вставит статью Прочие поступления в справочник «Движения денежных средств». При вводе остатка по счету 80.01 необходимо в справочник Контрагенты (Прочие) вставить учредителя (Квант), а при вводе второго субконто в справочник Ценные бумаги вставить строку Акции. При вводе остатков по счетам 60.01 и 62.02 указывается контрагент, договор и документ расчетов (значения субконто). Проверьте правильность формирования проводок по каждой операции. Для дебетовых сальдо должна быть сформирована проводка Д «счет» - К000 Сумма по счету Для кредитовых сальдо проводка по остаткам будет выглядеть следующим образом: Д000 – К «счет» Сумма по счету. Таблица 3.14. Остатки по счетам на начало периода Задание: Ввести остатки по счетам в соответствии со следующей таблицей:

Для проверки правильности ввода остатков создайте отчет «Оборотно - сальдовая ведомость» за предыдущий месяц (квартал). Сверьте обороты по счету 000 с указанными в таблице 3.14. 3апишите отчет в свою папку.

Основные операции по ведению бухгалтерского учета в программе 1С-Бухгалтерия 8

Установка рабочей даты для формирования различных объектов

Рабочая дата, которая будет устанавливаться при записи документов и других объектов, задается с помощью команды меню Сервис-Параметры. По умолчанию включен параметр Использовать текущую дату компьютера, то есть предлагается в качестве рабочей даты использовать текущую дату. Если необходимо использовать какую-то другую дату, этот параметр отключается и устанавливается необходимая дата. При выполнении всех последующих заданий все объекты системы 1С: Предприятие можно записывать на текущую дату.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 264; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.11 (0.007 с.) |