Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методика учета налога на добавленную стоимость (ндс)Основные счета, справочники, константы В плане счетов для учета НДС предусмотрены следующие счета:

В 1С 8.2 встроены следующие ставки для расчета НДС:

18%; 18%/118% Ставка НДС=18%, НДС не входит в цену, Сумма НДС=Ц*18%. 10% Ставка НДС=10%, НДС не входит в цену, Сумма НДС=Ц*10%. 0% Ставка НДС=0 %. Без НДС 20%; 20%/120% Ставка НДС=20%, НДС не входит в цену, Сумма НДС=Ц*20%. Ставка НДС устанавливается для каждого типа номенклатуры в соответствующем справочнике. Ставки НДС заносятся в справочник Ставки НДС, входящий в группу Налоги. В эту же группу входит справочник Варианты расчета налогов, в котором хранится список возможных вариантов расчета НДС от цены покупки (продажи) в приходных (расходных) документах по движению ТМЦ. В базе данных Константы устанавливаются значения следующих постоянных данных по учету НДС; Основная ставка НДС – ставка НДС в процентах, используемая по умолчанию во всех документах, Основной вариант расчета налогов в документах на отгрузку ТМЦ – основнойспособ расчетасуммы НДС от цены (сверху или включая), используемый в документах на отгрузку любых ТМЦ по умолчанию, Основной вариант расчета отпускной цены – основной способ, принимаемый по умолчанию для расчета отпускной цены объектов реализации (товаров, продукции, услуг) в справочнике Номенклатура. Для установки данных значений также можно использовать команду [Сервис] – [Общая настройка ] (см.п.2.3.1.3.). Учет входного НДС Проводки по учету входного НДС формируются во всех документах на поступление товарно-материальных ценностей (Поступлениетоваров и услуг,Поступление объектов строительства, Поступление оборудования, и др.). Если номер и дата счет-фактура при формировании документов на поступление ТМЦ не указывается, то на основании этих документов в дальнейшем надо создать документ Счет-фактура полученный для формирования проводок по учету входного НДС.

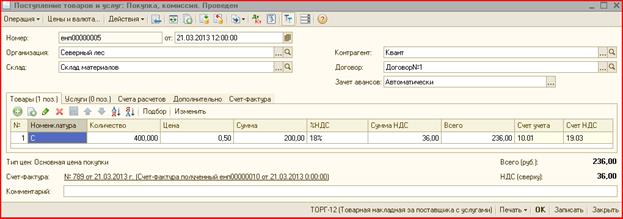

Задание: 21.тм.тг. поступило 400 л материала «С» от ООО «Квант» по учетной цене без НДС 0.50 руб. на общую сумму по счету 236=00. Счет-фактура предъявлен не был. Создайте документ по оприходованию поступивших материалов на Склад материалов. 22.тм.тг. от поставщика поступила счет-фактура № 789 от 21.тм.тг. Создайте документ по регистрации счета-фактуры на основании документа на поступление материала «С». Создайте документы на оплату поступившего материала. Во всех документах, связанных с поступлением и оплатой материала, должен быть указан один и тот же договор или счет. Если учет по договорам (счетам) не ведется можно везде выбрать Основной договор. При указании в документах разных договоров счет-фактура не будет занесена в книгу покупок.

2.12.3. Формирование книги покупок Книга покупок формируется на основании документов Книга покупок формируется с помощью команды Покупка->Ведение книги покупок-> Книга покупок.

Задание: Сформируйте и проведите документы Запись книги покупок и сформируйте книгу покупок за текущий месяц. Порядок выполнения задания: · Задайте команду Покупка->Ведение книги покупок-> Формирование записей книги покупок , · создайте в нем новый документ З апись книги покупок на последнюю дату текущего месяца, · для вставки в документ записей по покупкам щелкните по кнопке Заполнить. После этого документ будет заполнен записями по оплаченным покупкам, · Закройте и проведите указанный документ кнопкой Ок.

Задание: Создайте отчет Книга покупок за текущий месяц и запишите его в свой каталог.

Задание: Сформируйте оборотно-сальдовые ведомости по субсчетам 19.1 и 19.3. Обороты за период по дебету и кредиту этих счетов должны быть равны между собой, так как по условиям задания все счета на поставку материалов и услуг должны быть оплачены и входной НДС зачтен. Если обороты не равны, это значит, что не все оплаты вошли в книгу покупок. Необходимо проверить документы на оплату счетов за поставленные материалы и услуги (или они отсутствуют или путаница в договорах), а также документы на поставку товарно-материальных ценностей. После внесения изменений в эти документы надо снова сформировать документ Формирование записей книги покупок. Задание: Создайте и запишите в свой каталог отчет Анализ счета 19. Сверьте обороты по счету 19 с суммой НДС в книге покупок. Они должны быть равны между собой. Учет выходного НДС Для формирования проводок по учету выходного НДС необходимо на основании любых документов на отгрузку проданных товарно-материальных ценностей (Отгрузка материалов на строну, Передача ОС, Передача НМА, Отгрузка товаров,продукции) создать документ Счет-фактура выданный. При проведении данного документа формируются проводки, указанные в следующей таблице:

В настоящее время применяется только метод выручки от продажи «по отгрузке», поэтому в современной редакции 1С представлен только этот метод. Формирование книги продаж При методе определения выручки от реализации «По оплате» книга продаж формируется на основании документов Запись книги продаж. Эти документы можно создать автоматически сразу за весь учетный месяц в журнале Регламентные документы с помощью документа Формирование книги продаж. При проведении данного документа будут созданы проводки Д76.Н.1 – К68.2 по зачету отложенного НДС. (Реализовано в более ранних версиях 1С) При методе определения выручки от реализации «По отгрузке» книга продаж формируется непосредственно на основании документов Счета-фактуры выданные. Документы Запись книги продаж создавать не надо. Отчет Книга продаж за текущий месяц создается непосредственно в меню Продажи->Ведение книги продаж-> книга продаж, кнопка Сформировать. Не надо делать! Задание: Если установлен метод реализации «По оплате» сформируйте и проведите все документы Запись книги продаж за текущий месяц. Порядок выполнения задания: · откройте журнал Регламентные документы · создайте в нем новый документ Формирование записей книги продаж на последнюю дату текущего месяца. · для вставки в документ записей по продажам щелкните по кнопке Заполнить. После этого документ будет заполнен записями по оплаченным покупкам. · Закройте и проведите указанный документ кнопкой Ок.

Задание: Создайте отчет Книга продаж за текущий месяц и запишите его в свой каталог.

Задание: Сформируйте оборотно - сальдовую ведомость по субсчету 76.Н.1. Обороты за период по дебету и кредиту этого счета должны быть равны между собой, так как по условиям задания все счета на отгрузку ТМЦ должны быть оплачены покупателями, и выходной НДС зачтен по всем счетам. Если обороты не равны, это значит, что не все оплаты отразились в книге продаж. Необходимо проверить документы на поступление оплаты за отгруженные ТМЦ на расчетный счет (или они отсутствуют или путаница в договорах), внести в них изменения и снова сформировать документ Формирование записей книги продаж. Можно поступить по-другому: на основании документов Счета-фактуры выданные, которые не отразились в книге продаж (по ним обороты в ведомости не равны), самостоятельно создать документы Запись книги продаж (Документ будет создан, если связующий договор не указан, или не участвует в формировании книги продаж). Задание: Создайте и запишите в свой каталог отчет Анализ счета 68.2. Сравните обороты по счету 76.Н.1 с суммой НДС в книге продаж. Они должны быть равны между собой.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 125; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.21.97.61 (0.004 с.) |