Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методы и инструменты государственного регулирования внешнеторговых операцийСодержание книги

Поиск на нашем сайте

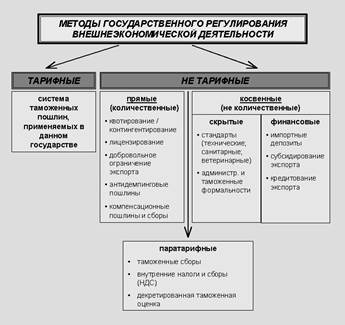

Тарифные методы направлены на регулирование внешнеторговых отношений при помощи системы таможенных пошлин. Таможенная пошлина - разновидность акцизного налога, взимаемого таможенными органами при перемещении товаров через государственную границу.

Функции: 1) фискальная (пополнение госбюджета); 2)протекционистская (защита отечественных производителей); 3) регулирующая (регулирование товарных потоков в страну и из страны). Таможенные пошлины базируются на таможенных тарифах, которые представляют собой перечень ставок таможенных пошлин, применяемых к товарам, ввозимым на таможенную территорию страны (импортный таможенный тариф) или вывозимым с нее (экспортный таможенный тариф). Таможенный тариф РФ систематизирован в соответствии с Товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД), базирующейся на Гармонизированной системе описания и кодирования товаров (ГС), действующей на основе международной Конвенции с 1988 года. Таможенный тариф - важный инструмент торговой политики и государственного регулирования внутреннего рынка страны при его взаимодействии с внешним рынком. Классификации таможенных пошлин: по объекту обложения - выделяются импортные, экспортные, транзитные; по способу взимания - адвалорные (взимается в процентах от таможенной стоимости товара), специфические (взимаются в денежных единицах с определенного количества товара), комбинированные (при этом пошлина рассчитывается по адвалорной и специфической ставке, а применяется та из двух ставок, которая дает наиболее крупную сумму пошлины. Нетарифные барьеры - ограничения внешней торговли, не связанные с применением таможенных пошлин. Существуют различные подходы к классификации нетарифных барьеров. Среди международных организаций выделяются классификации ЮНКТАД и ООН. В наиболее общем виде среди нетарифных методов можно выделить следующие группы: 1) меры прямого ограничения, связанные с количественным контролем, включающие следующие инструменты: квотирование, контингентирование, лицензирование, соглашения о добровольных ограничениях экспорта, антидемпинговые пошлины, компенсационные пошлины и сборы; 2) меры косвенного ограничения, носящие неколичественный характер, среди которых можно выделить два способа (направления) воздействия: · совокупность мер, не направленных непосредственно на какие-либо ограничения внешнеторговых отношений, но само их наличие и действие фактически приводит к этому: а) наличие определенных стандартов (технических, включая стандарты качества, санитарных и ветеринарных норм, требования к упаковке, маркировке, доставке); б) введение дополнительных таможенных или иных административных формальностей; отсутствие возможностей применения национального режима к иностранным фирмам и предпринимателям (различные тарифы при оплате грузовых и пассажирских потоков, разрешение на перемещение грузов иностранцами только через определенные порты и железнодорожные станции и т.д.) · совокупность финансовых мер, регулирующих импортно-экспортные потоки: а) специальные правила импортных платежей б) множественные валютные курсы в) ограничения на накопление иностранной валюты г) импортные депозиты д) отсрочки импортных платежей е) субсидирование и кредитование экспорта. Паратарифные барьеры - разновидность нетарифных барьеров, которые увеличивают стоимость импортируемого товара сверх таможенной пошлины (на определенный процент или на определенную величину на единицу товара) к данной категории торговых барьеров относятся: · внутренние налоги и сборы, которыми облагаются импортируемые товары (в РФ налог на добавленную стоимость) · таможенные сборы, не имеющие внутреннего аналога (в том числе сборы за таможенное оформление, хранение, таможенное сопровождение, а также регистрационный сбор на импортные транспортные средства и другие сборы), специальные налоги, добавочные пошлины, вводимые в целях улучшения финансового положения государства или защиты национального производства · декретированая таможенная оценка - установление таможенной стоимости определенных товаров, применяемой для исчисления таможенных пошлин и сборов, в административном порядке. В развитых странах ряд видов квотируемой продукции облагается сравнительно низкими пошлинами, а к продукции ввозимой сверх этих квот, применяются консолидированные тарифы, представляющие собой ставку тарифа плюс тарифицированные нетарифные ограничения. Тарифные и нетарифные методы регулирования составляют основу протекционистской политики государства.

|

||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 252; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.19.205 (0.008 с.) |