Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 1. Информационное обеспечение анализа финансово-хозяйственной деятельностиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Конспект лекций Введение 1. Понятие экономического анализа 2. Задачи анализа хозяйственной деятельности (АХД) на предприятии 3. Предмет АХД 1. Экономический анализ— это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении их во всем многообразии связей и зависимостей. Различают макроэкономический анализ, который изучает экономические явления и процессы на уровне мировой и национальной экономики и ее отдельных отраслей, и микроэкономический анализ, изучающий эти процессы и явления на уровне отдельных субъектов хозяйствования. Последний вид получил в нашей стране название анализа хозяйственной деятельности (АХД).

Возникновение экономического анализа как средства познания сущности экономических явлений и процессов ученые связывают непосредственно с возникновением и развитием бухгалтерского учета и балансоведения. Однако свое теоретическое и практическое развитие он получил во второй половине XIX в. Обособление АХД в специальную отрасль знаний произошло несколько позже — в первой половине XX в. Становление АХД обусловлено общими объективными требованиями и условиями, которые свойственны возникновению любой новой отрасли знаний: во-первых, практической потребностью в комплексном и системном анализе в связи с развитием производительных сил, совершенствованием производственных отношений, расширением масштабов производства. Интуитивный анализ, примерные расчеты, прикидки в памяти, которые применялись на кустарных и полукустарных предприятиях, стали недостаточными в условиях крупномасштабного производства. Без комплексного, всестороннего АХД невозможно управлять сложными экономическими процессами, принимать оптимальные решения. Таким образом, АХД является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Рис.2. Функции управления 2.Основные задачи АХД субъекта хозяйствования: 1. Изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия.

2. Научное обоснование текущих и перспективных планов: без глубокого экономического анализа результатов деятельности предприятия за прошедшие 5-10 лет, без обоснованных прогнозов на перспективу, без изучения закономерностей развития экономики предприятия, без выявления недостатков и ошибок нельзя разработать научно обоснованный план, выбрать оптимальный вариант управленческого решения. 3. Контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. АХД должен проводиться не только с целью констатации фактов и оценки достигнутых результатов, но и с целью выявления недостатков, ошибок и оперативного воздействия на экономические процессы. Именно по этой причине необходимо повышать оперативность и действенность анализа. 4. Изучение влияния объективных и субъективных, внутренних и внешних факторов на результаты хозяйственной деятельности. 5. Поиск резервов повышения эффективности функционирования предприятия на основе изучения передового опыта и достижений науки и практики. 6. Оценка результатов деятельности предприятия на основе достигнутого уровня развития экономики, выполнения планов и динамики показателей, использования имеющихся возможностей и диагностика его положения на рынке продуктов и услуг. 7. Оценка степени финансовых и операционных рисков и выработка внутренних механизмов управления ими с целью укрепления рыночных позиций предприятия и повышения доходности бизнеса. 8. Разработка рекомендаций по использованию выявленных резервов. Следовательно, АХД как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного Развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства и разработкой рекомендаций по их использованию. 3. Хозяйственная деятельность и процессы, которые в ней протекают, являются объектом исследования многих наук - экономической теории, макро- и микроэкономики, управления, организации и планирования производственно-финансовой деятельности, статистики, бухгалтерского учета, экономического анализа и т.д.

Экономика изучает воздействие общих, частных и специфических законов на развитие экономических процессов в конкретных условиях отрасли или отдельного предприятия; статистика - количественные стороны массовых экономических явлений и процессов, которые происходят в хозяйственной деятельности; бухгалтерский учет - кругооборот капитала в процессе хозяйственной деятельности. Предметом АХД являются причинно-следственные связи экономических явлений и процессов. Классификация, систематизация, моделирование, измерение причинно-следственных связей являются главной задачей АХД. Познание причинно-следственных связей позволяет раскрыть сущность экономических явлений и процессов и на этой основе дать правильную оценку достигнутым результатам, выявить резервы повышения эффективности производства, выработать тактическую и стратегическую экономическую политику, направленную на достижение устойчивости предприятия в условиях рынка и минимизации экономических рисков.

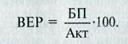

Преприятия 1. Показатели эффективности и интенсивности использования капитала. Методика их расчета и анализа. 2. Анализ оборачиваемости капитала. 1. Бизнес в любой сфере деятельности начинается с определенной суммы денежной наличности, за счет которой приобретается необходимое количество ресурсов, организуется процесс производства и сбыт продукции. Капитал в процессе своего движения проходит три последовательные стадии кругооборота: заготовительную, производственную и сбытовую. На первой стадии предприятие приобретает необходимые ему основные фонды, производственные запасы; на второй стадии часть средств в форме запасов поступает в производство, а часть используется на оплату труда работников, выплату налогов, платежей по социальному страхованию и другие расходы; заканчивается она выпуском готовой продукции. На третьей стадии готовая продукция реализуется, и на счет предприятия поступают денежные средства, причем, как правило, превышающие первоначальную сумму на величину полученной прибыли от бизнеса. Следовательно, чем быстрее капитал сделает кругооборот, тем больше Предприятие получит и реализует продукции при одной и той же сумме капитала за определенный отрезок времени. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния предприятия. Повышение доходности капитала достигается рациональным и экономным использованием всех ресурсов, недопущением их перерасхода, потерь на всех стадиях кругооборота. В результате капитал вернется к своему исходному состоянию с прибылью. Таким образом, эффективность использования капитала характеризуется его доходностью (рентабельностью), а интенсивность его использования - скоростью оборота. В зависимости от того, с чьих позиций оценивается деятельность предприятия, существуют разные подходы к расчету показателей рентабельности капитала. С позиции всех заинтересованных лиц (государства, собственников и кредиторов) общая оценка эффективности использования совокупных ресурсов производится на основании показателя рентабельности совокупного капитала, который определяют отношением общей суммы брутто-прибыли до выплаты налогов и процентов к средней сумме совокупных активов предприятия за отчетный период:

Данный показатель рентабельности показывает, сколько прибыли зарабатывает предприятие на рубль совокупного капитала, вложенного в его активы. Он характеризует доходность всех активов, вверенных руководству, независимо от источника их формирования. С позиции собственников и кредиторов определяют рентабельность совокупного капитала отношением чистой прибыли и процентов за кредиты с учетом налоговой экономии к средней сумме совокупных активов за отчетный период:

Существует еще целый ряд показателей рентабельности, которые помогают оценить эффективность использования капитала: рентабельность собственного капитала, рентабельность операционного капитала, прибыль на акционерный капитал, прибыль на одну акцию. Причины и виды банкротства. Процедуры банкротства. Процедуры банкротства. Можно дать общее понятие процедур банкротства как определенных стадий развития отношений банкротства. Закон о банкротстве в ст.27 дает перечень применяемых процедур: При рассмотрении дела о банкротстве должника - юридического лица применяются следующие процедуры банкротства: - наблюдение; - финансовое оздоровление; - внешнее управление; - конкурсное производство; - мировое соглашение. Финансовое оздоровление требует использования комплекса мероприятий для повышения платежеспособности, финансовой устойчивости и эффективности деятельности предприятий и организаций и предполагает разработку стратегии финансового оздоровления, соответствующих программ и планов на основе избранных с этой целью методов.

3. При определении основных путей финансового оздоровления их подразделяют на краткосрочные (чрезвычайные) мероприятия и долгосрочные (стратегические). К краткосрочным, наиболее часто применяемым в развитых странах, мероприятиям относятся: 1. смена руководителей всех уровней, если есть очевидные признаки их некомпетентности; 2. изменение организационной структуры предприятия - сокращение аппарата управления, централизация контрольно-плановых функций, продажа отдельных филиалов и подразделений при условии явной невозможности их использования в перспективе; 3. установление жесткого контроля затрат; 4. психологическая переориентация персонала; 5. сокращение номенклатуры продукции и услуг, немедленный отказ от убыточных производств. 6. усиленный маркетинг, направленный в первую очередь на определение возможностей продажи части активов предприятия и выявления дополнительного спроса на его продукцию; и т.д. К определению долгосрочных направлений финансового оздоровления, наряду с маркетинговыми службами, которые рассматривают различные варианты рынков, продуктов, программ и т.д., должны быть привлечены все заинтересованные в этом процессе стороны. Целью их совместной деятельности является подготовка материалов для сравнительного анализа эффективности различных проектов финансового оздоровления. Данный анализ должен ориентироваться не только на расчет ожидаемых затрат и доходов, но и учитывать определенные предприятием приоритеты. Это могут быть социальные, научно-технические и иные приоритеты, которые позволят выбрать наиболее приемлемые из проектов, близких по рентабельности. Предприятие-банкрот зависит от внешней среды, но и внешняя среда, в силу ряда объективных и субъективных причин, обычно, небезразлична к нему. Поэтому в анализе эффективности проектов финансового оздоровления участвуют и внешние аналитики. Федеральные, региональные, отраслевые ведомства и организации имеют возможности предлагать предприятию свои приоритеты. В случаях, определенных законом, эти приоритеты обязательны для предприятия, в иных случаях следование им может явиться предметом переговоров. Предприятие-банкрот должно интенсифицировать свои контакты с различными внешними организациями для поиска зон совместных интересов. В результате предварительной работы составляется план мероприятий по финансовому оздоровлению, который может содержать следующие разделы и подразделы: I. Работы по расширению и совершенствованию действующих рентабельных производств: 1.1. НИР и НИОКР 1.2. Реконструкция, новое строительство. 1.3. Ремонт и модернизация действующего оборудования. 1.4. Заказ и поставка нового оборудования, организация снабжения. 1.5. Организация сбыта, маркетинг. 1.6. Накладные расходы /командировки, представительские, реклама и т.д. 2. Постановка новой продукции на производство. 2.1. НИОКР. 2.2. Реконструкция, новое строительство. 2.3. Ремонт и модернизация действующего оборудования. 2.4. Заказ и поставка нового оборудования, Организация снабжения. 2.5. Организация сбыта, маркетинг. 2.6. Накладные расходы. 3. Совершенствование общефирменной системы управления. 4. Подготовка персонала. 5. Решение социальных вопросов. 6. Создание новых филиалов и отделений в других городах и регионах. 7. Другое. По каждому разделу и подразделу необходимо указывать сроки исполнения и единовременные расходы по месяцам, а также сумму единовременных затрат, приведенных к моменту завершения плана мероприятий. Данный план завершается расчетом ожидаемых расходов и чистых доходов после выхода на проектируемые объемы деятельности. План мероприятий дополняется планом финансирования, который содержит следующие разделы: 1. Собственные средства 1.1. Чистые доходы от действующего производства, направляемые на финансирование бизнес-плана 1.2. Расширение акционерного капитала 1.3. Целевое финансирование 1.4. Утилизация, продажа, сдача в аренду активов 2. Заемные средства. 3. Сумма ожидаемого притока средств 4. Потребность в средствах по месяцам /данные плана мероприятий/ 5. Излишек /дефицит/ средств. Окончательно разработанный и принятый план финансового оздоровления оформляется в виде единого документа и приложений к нему. План для внутреннего пользования, кроме всего вышеперечисленного, должен включать четкое описание ожидаемых проблем и способов их разрешения. Этот вариант плана обычно бывает закрытым для повсеместного ознакомления. Пример теста 1. Динамика анализируемых явлений и процессов изучается с помощью 1) относительных показателей 2) показателей, характеризующих темпы роста 3) показателей, характеризующих соотношение отдельных элементов однородной совокупности на определенную дату. 2. Двухфакторные модели рентабельности относятся к 1) кратным моделям 2) смешанным моделям 3) мультипликативным моделям

3. К методам факторного анализа относятся 1) метод сравнения 2) индексный метод 3) метод детализации

4. Аддитивная модель представляет собой: 1). частное от деления делимого и делителя; 2). алгебраическую сумму; 3). произведение сомножителей.

5. Актив баланса включает: 1) внеоборотные активы, денежные средства и дебиторскую задолженность; 2) оборотные и нематериальные активы; 3) внеоборотные и оборотные активы.

6. Пассив баланса включает: 1) собственные средства и краткосрочные обязательства; 2) собственные средства, долгосрочные обязательства и краткосрочные обязательства; 3) долгосрочные кредиты и займы, краткосрочные кредиты и займы, кредиторскую задолженность. 7. Сравнительный аналитический баланс составляют для: 1) определения изменений за анализируемый период; 2) общей оценки финансового состояния предприятия и его изменений за анализируемый период; 3) перегруппировки статей актива и пассива баланса.

8. Горизонтальный анализ позволяет: 1) определить текущую оценку основного имущества предприятия; 2) выявить тенденции изменений статей баланса или их групп и на основании этого исчислить базисные темпы роста; 3) определить структуру итоговых финансовых показателей.

9.Последовательность подстановки при расчете количественного влияния факторов на результативный показатель не имеет значения при использовании: 1) метода цепных подставок. 2) интегрального метода. 3) индексного метода.

10. В жестко детерминированной модели изменение фондоотдачи зависит 1) производительности труда и фондовооруженности труда; 2) фондовооруженности труда и производительности труда; 3) трудоемкости продукции и фондовооруженности труда.

Курсовая работа

Студенты всех форм обучения выполняют и защищают перед преподавателем или (по желанию) перед группой, в форме презентации, курсовую работу. Цель курсовой работы по дисциплине «Анализ и диагностика финансово-хозяйственной деятельности предприятия» - закрепление навыков проведения анализа на предприятии и составления аналитического заключения. Тематика курсовых работ

8. Анализ эффективности деятельности предприятия.

12. Диагностика банкротства и меры по финансовому оздоровлению предприятия.

Перечень вопросов для подготовки и сдачи зачета (экзамена) (с 1 по 35 - вопросы к зачету после первого семестра изучения дисциплины; Вопросы для приобретения практических навыков 1. Проанализировать структуру и динамику объемов выпуска продукции, используя условные исходные данные. 2. Используя условные данные, оценить количественное влияние основных факторов производства на прирост выпуска продукции (индексным способом). 3. На основе условных данных проанализировать выполнение плана по объему выпуска и ассортименту продукции. 4. На основе данных формы 5 (приложение к бухгалтерскому балансу) рассчитать в динамике коэффициенты, характеризующие состояние ОПФ, движение ОПФ. Сделать выводы. 5. Провести факторный анализ изменения фондоотдачи ОПФ предприятия N в отчетном году по сравнению с предыдущим (способом цепных подстановок). 6. Рассчитать величину собственных оборотных средств предприятия на начало и конец периода на основе данных бухгалтерского баланса. Определить степень обеспеченности запасов собственными оборотными средствами. 7. Провести факторный анализ изменения материалоемкости продукции А в отчетном году по сравнению с предыдущим (способом цепных подстановок). 8. Провести факторный анализ показателей производительности труда (выработки или трудоемкости) используя условные исходные данные (интегральным способом). 9. Проанализировать смету затрат за два периода и сделать выводы. 10. Проанализировать отчетную калькуляцию по изделию И за два смежных периода. 11. Сравнить уровень затрат на 1 рубль продукции за два смежных отчетных периода, пользуясь формой № 2 “Отчет о прибылях и убытках”. Указать причины роста (снижения). 12. Провести экспресс-анализ имущественно-финансового состояния условного предприятия по бухгалтерскому балансу. 13. Определить текущую и абсолютную ликвидность представленного бухгалтерского баланса. 14. Определить степень финансовой независимости фирмы по представленному бухгалтерскому балансу. Дать комментарий. 15. Оценить (примерно) близость к банкротству предприятия N на основе данных публичной отчетности. 16. Оценить изменение деловой активности предприятия по условным исходным данным. 17. Дать характеристику инвестиционной привлекательности предприятия по представленному бухгалтерскому балансу и отчету о прибылях и убытках. 18. По данным “Отчета о прибылях и убытках” оценить изменения в структуре прибыли отчетного года по сравнению с предыдущим. Назвать факторы первого и второго порядка. 19. Сравнить рентабельность производства (основной деятельности) за два смежных периода времени по представленной форме № 2 “Отчет о прибылях и убытках”. Указать причины роста (снижения). 20. Сопоставить темпы роста прибыли, выручки и стоимости активов предприятия за два периода и дать комментарий. Исходные данные – бухгалтерские формы №№ 1,2.

Рекомендуемая литература Основная 1. Анализ и диагностика финансово-хозяйственной деятельности предприятий: Учебник /Под ред. проф. В.Я. Позднякова. — М.: ИНФРА-М, 2008.- 617 с. — (100 лет РЭА им. Г.В. Плеханова). 2. Баканов М.И., Мельник М.В., Шеремет А.Д. Теория экономического анализа: Учебник/ Под ред. М.И. Баканова. — 5-е изд., перераб. и доп. — М.: Финансы и статистика, 2004. — 536 с. 3. Барнгольц С.Б., Мельник М.В. Методология экономического анализа деятельности хозяйствующих субъектов. — М.: Финансы и статистика, 2003. — 240 с. 4. Бороненкова С.Л. Управленческий анализ: Учеб. пособие. — М.: Фи- нансы и статистика, 2004. — 384 с. 5. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности пред- приятия: Учебник. — М.: Велби, 2002. — 424 с. 6. Комплексный экономический анализ хозяйственной деятельности: Учебник / Л.Т. Гиляровская (и др.). — М.: Велби: Проспект, 2006. - 360 с. 7. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2005. - 448 с. 8. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – М.: ИНФРА – М, 2002. 9. Шеремет А.Д. комплексный анализ хозяйственной деятельности. — М.: ИНФРА-М, 2006. — 415 с. — (высшее образование). 10. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: Учеб. пособие / Под ред. М.И. Баканова, А.Д. Шеремета. — М.: Финансы и статистика, 2000. — 656 с. Дополнительная рекомендуемая литература 1. Анализ хозяйственной деятельности в промышленности. /Под ред. В.И. Стражева. – М.: Высшая школа, 2000. 2. Баканов М.И., Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций.. – М.: ИНФРА – М, 2003. 3. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности предприятия: Учебник. – М.: Финансы и статистика, 2000. 4. Ефимова О.В. Финансовый анализ. М.: Бухгалтерский учет, 2002. 5. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2000. 6. Кравченко Л.И. Анализ хозяйственной деятельности в торговле. М.: Высшая школа, 2000. 7. Крейнина М.Н. Финансовое состояние предприятия. М.: ИЦК “ДИС”, 1997. 8. Ришар Ж. Аудит и анализ хозяйственной деятельности предприятия: Пер. с фр. - М.: ЮНИТИ, 1997. - 375 с. 9. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – Минск: ООО “Новое знание”, 2001. 10. Управленческий учет: Учебник / Под ред. А.Д. Шеремета. — 3-е изд., перераб. и доп. - М.: ФБК-ПРЕСС, 2005. - 344 с. 11. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. — М.: ИНФРА-М, 2003. — 237 с. 12. Шеремет А.Д. Теория экономического анализа: Учебник. — 2-е изд.,доп. — М.: ИНФРА-М, 2005. — 366 с. — (Классический университетский учебник).

Конспект лекций Введение 1. Понятие экономического анализа 2. Задачи анализа хозяйственной деятельности (АХД) на предприятии 3. Предмет АХД 1. Экономический анализ— это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении их во всем многообразии связей и зависимостей. Различают макроэкономический анализ, который изучает экономические явления и процессы на уровне мировой и национальной экономики и ее отдельных отраслей, и микроэкономический анализ, изучающий эти процессы и явления на уровне отдельных субъектов хозяйствования. Последний вид получил в нашей стране название анализа хозяйственной деятельности (АХД).

Возникновение экономического анализа как средства познания сущности экономических явлений и процессов ученые связывают непосредственно с возникновением и развитием бухгалтерского учета и балансоведения. Однако свое теоретическое и практическое развитие он получил во второй половине XIX в. Обособление АХД в специальную отрасль знаний произошло несколько позже — в первой половине XX в. Становление АХД обусловлено общими объективными требованиями и условиями, которые свойственны возникновению любой новой отрасли знаний: во-первых, практической потребностью в комплексном и системном анализе в связи с развитием производительных сил, совершенствованием производственных отношений, расширением масштабов производства. Интуитивный анализ, примерные расчеты, прикидки в памяти, которые применялись на кустарных и полукустарных предприятиях, стали недостаточными в условиях крупномасштабного производства. Без комплексного, всестороннего АХД невозможно управлять сложными экономическими процессами, принимать оптимальные решения. Таким образом, АХД является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Рис.2. Функции управления 2.Основные задачи АХД субъекта хозяйствования: 1. Изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия. 2. Научное обоснование текущих и перспективных планов: без глубокого экономического анализа результатов деятельности предприятия за прошедшие 5-10 лет, без обоснованных прогнозов на перспективу, без изучения закономерностей развития экономики предприятия, без выявления недостатков и ошибок нельзя разработать научно обоснованный план, выбрать оптимальный вариант управленческого решения. 3. Контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. АХД должен проводиться не только с целью констатации фактов и оценки достигнутых результатов, но и с целью выявления недостатков, ошибок и оперативного воздействия на экономические процессы. Именно по этой причине необходимо повышать оперативность и действенность анализа. 4. Изучение влияния объективных и субъективных, внутренних и внешних факторов на результаты хозяйственной деятельности. 5. Поиск резервов повышения эффективности функционирования предприятия на основе изучения передового опыта и достижений науки и практики. 6. Оценка результатов деятельности предприятия на основе достигнутого уровня развития экономики, выполнения планов и динамики показателей, использования имеющихся возможностей и диагностика его положения на рынке продуктов и услуг. 7. Оценка степени финансовых и операционных рисков и выработка внутренних механизмов управления ими с целью укрепления рыночных позиций предприятия и повышения доходности бизнеса. 8. Разработка рекомендаций по использованию выявленных резервов. Следовательно, АХД как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного Развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства и разработкой рекомендаций по их использованию. 3. Хозяйственная деятельность и процессы, которые в ней протекают, являются объектом исследования многих наук - экономической теории, макро- и микроэкономики, управления, организации и планирования производственно-финансовой деятельности, статистики, бухгалтерского учета, экономического анализа и т.д. Экономика изучает воздействие общих, частных и специфических законов на развитие экономических процессов в конкретных условиях отрасли или отдельного предприятия; статистика - количественные стороны массовых экономических явлений и процессов, которые происходят в хозяйственной деятельности; бухгалтерский учет - кругооборот капитала в процессе хозяйственной деятельности. Предметом АХД являются причинно-следственные связи экономических явлений и процессов. Классификация, систематизация, моделирование, измерение причинно-следственных связей являются главной задачей АХД. Познание причинно-следственных связей позволяет раскрыть сущность экономических явлений и процессов и на этой основе дать правильную оценку достигнутым результатам, выявить резервы повышения эффективности производства, выработать тактическую и стратегическую экономическую политику, направленную на достижение устойчивости предприятия в условиях рынка и минимизации экономических рисков.

Тема 1. Информационное обеспечение анализа финансово-хозяйственной деятельности 1. Объекты АФХД и источники аналитической информации 2. Виды экономического анализа 1.Объектами АХД являются экономические результаты хозяйственной деятельности. Например, на промышленном предприятии к объектам анализа относятся производство и реализация продукции, ее себестоимость, использование материальных, трудовых и финансовых ресурсов, финансовые результаты производства, финансовое состояние предприятия и т.д. Таким образом, основное отличие предмета анализа от объекта заключается в том, что предмет включает в себя лишь главные, наиболее существенные с точки зрения данной науки свойства и признаки. На наш взгляд, таким существенным признаком АХД является изучение взаимодействия явлений, причинно-следственных связей в хозяйственной деятельности организаций. Результативность АХД в значительной степени зависит от его информационного и методического обеспечения. Все источники данных для АХД делятся на нормативно-плановые, учетные и внеучетные. Схема образования инфор

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 558; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.116.34 (0.022 с.) |