Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 28. Платежный баланс и обменный курс: основные моделиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Платежный баланс: структура и взаимосвязь счетов. Платежный баланс представляет собой статистический отчет, в котором в систематизированном виде приводятся суммарные данные о внешнеэкономических операциях данной страны с другими странами мира за определенный период (обычно календарный год). Данные платежного баланса показывают, как в течение отчетного периода развивалась внешняя торговля, в каких формах происходило привлечение иностранных инвестиций, осуществлялись инвестиции за границу и другие международные платежи. Все это непосредственно влияет на уровни производства, занятости и потребления, и поэтому платежный баланс дает правительству важную информацию для разработки макроэкономической политики (налогово-бюджетной, кредитно-денежной, внешнеторговой, валютной и т.п.). Кроме того, состояние платежного баланса является одним из основных факторов, влияющих на уровень и динамику валютного курса. Платежный баланс состоит из двух основных частей: счета текущих операций и счета операций с капиталом и финансовыми инструментами (рис. 81). Платежный баланс построен на основе принципов бухгалтерского учета, т.е. составляется по принципу двойного счета, так, что сумма всех кредитовых проводок должна совпадать с суммой дебетовых, а общее сальдо должно всегда равняться нулю. Однако на практике баланс никогда не достигается. Поэтому в платежный баланс вводится специальная статья «Чистые ошибки и пропуски».

Рис. 81. Схема платежного баланса Важнейшая составная часть платежного баланса – счет текущих операций. Разница между товарным экспортом и товарным импортом образует торговый баланс. Вторая составная часть платежного баланса – счет операций с капиталом и финансовыми инструментами. При анализе статей этого счета платежного баланса нас, прежде всего, интересует направление движения капитала – его приток или отток в денежной форме. Международные потоки капитала можно подразделить на несколько видов: (а) по источникам происхождения – на частный и государственный капитал; (б) по срокам вложения – на долгосрочный капитал (более 1 года) и краткосрочный капитал (менее 1 года); (в) по цели вложения – на прямые инвестиции (обеспечивающие контроль над объектом размещения капитала) и портфельные инвестиции (не дающие права контроля над объектом инвестирования). Увеличение в последние десятилетия масштабов прямого зарубежного инвестирования связано с бурным ростом, начиная с 1970-х гг., транснациональных корпораций (ТНК) – крупных компаний, осуществляющих инвестиции и имеющих филиалы и дочерние компании во многих странах мира. Одна из важных проблем, порождаемых ТНК – трансфертные цены. Поскольку ТНК размещает разные стадии единого технологического процесса в разных странах, между ее зарубежными филиалами и головной компанией происходит интенсивный товарообмен. Однако цены внутрикорпорационной торговли (трансфертные цены), как правило, существенно отличаются от рыночных цен. Манипулируя уровнем трансфертных цен; ТНК стремятся уходить от налогообложения, минимизировать таможенные пошлины, нелегально переводить прибыли за границу и т.д., что подрывает эффективность экономической политики государства. Кроме того, поскольку на внутрикорпорационную торговлю приходится значительная часть всей мировой торговли (около 1/3), трансфертные цены искажают реальные данные о ее структуре и динамике. Дефицит платежного баланса и способы его финансирования. Дефицит или положительное сальдо по счету текущих операций должен в точности соответствовать положительному сальдо или дефициту по счету операций с капиталом и финансовыми инструментами. Однако может складываться такая ситуация, когда платежный баланс будет сведен с дефицитом. Как это согласуется с использованием принципа двойного счета, когда по определению баланс должен равняться нулю? Одним из функциональных видов инвестиций, выделяемых в платежном балансе, являются резервные активы, или официальные резервы Центрального банка. Изменение резервных активов отражается в платежном балансе в счете операций с капиталом и финансовыми инструментами. Однако резервные активы существенно отличаются от других видов инвестиций. Основной функцией резервных активов является увеличение или сокращение объема ликвидных средств, необходимых для урегулирования неравновесия платежей между данной страной и остальным миром. Уменьшение официальных резервов Центрального банка учитывается в платежном балансе в кредите со знаком «плюс», поскольку в этом случае предложение иностранной валюты увеличивается, как и при экспорте товаров и услуг. Наоборот, рост официальных валютных резервов отражается в дебете со знаком «минус». Центральный банк часто продает или покупает на валютном рынке иностранную валюту с тем, чтобы повлиять на сложившуюся макроэкономическую ситуацию, в частности, на уровень обменного курса национальной валюты. Подобные сделки, осуществляемые Центральным банком, называются официальными валютными интервенциями. Таким образом, изменение резервов Центрального банка выступает как своего рода балансирующая статья платежного баланса. Другими словами, сальдо по счету текущих операций и сальдо по счету операций с капиталом и финансовыми инструментами (включая статью «Чистые ошибки и пропуски») с учетом изменения величины резервных активов должны в сумме равняться нулю. В нашей условной схеме платежного баланса (рис. 81) сумма (I + II + III) уравновешивается величиной IV, взятой с обратным знаком. Страна не может в течение длительного времени сводить с дефицитом платежный баланс, поскольку это может явиться причиной так называемого кризиса платежного баланса. Макроэкономическое урегулирование платежного баланса, осуществляемое с помощью корректировки обменного курса, может стать единственным выходом из сложившейся ситуации. Макроэкономическая роль платежного баланса. В открытой экономике равенство совокупных доходов и расходов выражается основным макроэкономическим тождеством: Y = C + I + G + NX. Чтобы нагляднее показать соотношение внутреннего и внешнего макроэкономического равновесия, представим основное макроэкономическое тождество в следующем виде: NX = Y – (С + I + G). Чистый экспорт здесь показан как разница между совокупным доходом (ВВП) и совокупными расходами резидентов данной страны, включая государство. Отрицательный чистый экспорт свидетельствует о том, что совокупные расходы превышают доход (страна потребляет больше, чем производит). Такое положение возможно, если страна живет в долг. Но долги придется в будущем отдавать, причем с процентами, поэтому возможность сегодня жить богаче, чем это позволяют реальные возможности экономики, в будущем обернется потерями в благосостоянии. Если мы вычтем и прибавим чистые налоги Т к правой стороне тождества, то получим: NX = Y – С – Т + Т – G – I. Разность между доходом и суммой потребления и чистых налогов представляет собой величину частных сбережений (SР): Y – С – T = SP. Разница между чистыми налогами и государственными расходами соответствует профициту государственного бюджета, или государственным сбережениям (SG): T – G = SG. Сумма частных и государственных сбережений представляет собой величину национальных сбережений (SN): SP + SC = SN. Исходя из этого, мы можем представить величину чистого экспорта: NX = (Y – С – Т) + (T – G) – l = SN – I. Видно, что чистый экспорт равен разнице между национальными сбережениями и частными инвестициями. Переписав тождество иначе, мы получаем: NX + (I – SN) = 0 Эта запись показывает, что в открытой экономике существует очевидная взаимосвязь между внешнеторговыми потоками товаров и услуг и финансовыми потоками на рынке капиталов. Если внутренние инвестиции превышают национальные сбережения (I > SN), то излишек инвестиций должен финансироваться из-за рубежа за счет притока капитала или предоставления займов. Эти займы, в свою очередь, позволяют стране импортировать товаров и услуг больше, чем экспортировать: М > X (М – импорт, Х – экспорт), то есть чистый экспорт будет в этом случае отрицательной величиной (NX < 0). На мировой арене страна выступает в качестве должника. Наоборот, если национальные сбережения превышают внутренние инвестиции, то избыточные сбережения инвестируются за рубежом и используются для кредитования зарубежных партнеров. Им требуются эти кредиты, поскольку экспорт товаров и услуг из данной страны превышает ее импорт, то есть чистый экспорт является положительной величиной (NX > 0). На мировой арене страна выступает в качестве кредитора. Таким образом, как мы видим, основное макроэкономическое тождество, описывающее условия внутреннего экономического равновесия, тесно связано со счетами платежного баланса, т.е. с условиями внешнего равновесия. Счета платежного баланса показывают связь между международными потоками средств, предназначенных для внутреннего накопления капитала (I – SN), и международными потоками товаров и услуг (NX). Величина (I – SN) характеризует счет операций с капиталом и финансовыми инструментами платежного баланса и показывает объем инвестиций, финансируемых за счет иностранных займов. Величина NX отражает счет текущих операций платежного баланса. Счет текущих операций и счет операций с капиталом могут не уравновешивать друг друга, и тогда в качестве балансирующей статьи выступает изменение официальных валютных резервов Центрального банка, ΔR: NX + (I – SN) = ΔR. Если чистый экспорт положителен и страна предоставляет кредиты на международных финансовых рынках, то ее благосостояние в будущем возрастет, поскольку иностранцы каждую единицу экспорта данной страны, неоплаченную собственным импортом сегодня, впоследствии оплатят большей суммой, возросшей на величину процентов, выплаченных за предоставленные кредиты. Если чистый экспорт отрицателен и страна заимствует на международных финансовых рынках, то ее благосостояние в будущем сократится, поскольку она импортирует сегодняшнее потребление в счет экспорта будущего потребления. Более того, в долгосрочном периоде постоянные дефициты баланса текущих операций приведут к сокращению чистых зарубежных активов, которые могут стать отрицательной величиной. В результате страна превратится в нетто-должника, и перед ней встанет проблема, как оплачивать долги. Внешнеэкономическое равновесие и макроэкономическая политика в модели малой открытой экономики. Под «малой» понимается экономика, которая представляет собой небольшую долю мирового рынка и практически не оказывает никакого воздействия на мировую ставку процента. Следовательно, ставка процента в малой открытой экономике не уравновешивается сбережениями и инвестициями так же, как и в закрытой экономике, а равна мировой ставке процента г* – процентной ставке, преобладающей на мировых финансовых рынках. Объем инвестиций в малой открытой экономике отрицательно зависит от мировой ставки процента: I = I(r*), а величина сбережений не зависит от уровня процентной ставки (рис. 82).

Рис. 82. Взаимосвязь счета текущих операций и счета движения капитала Поскольку величина (I – SN) определяет счет движения капитала, a NX – счет текущих операций, причем эти два счета уравновешивают друг друга (NX = SN – I), полученная модель малой открытой экономики позволяет показать взаимосвязь счетов платежного баланса. Если, например, в открытой экономике ставка процента, определяемая на мировых финансовых рынках, окажется выше уровня ставки процента в закрытой экономике, то сбережения превысят инвестиции, что означает образование отрицательного сальдо счета движения капитала. Соответственно сальдо счета текущих операций будет положительным. Модель малой открытой экономики наглядно демонстрирует, что международные потоки товаров и услуг, с одной стороны, и капиталов – с другой, тесно взаимосвязаны Влияние макроэкономической политики на эти потоки оценивается через ее воздействие на инвестиции и сбережения. Политика, стимулирующая инвестиции, ведет к положительному сальдо счета движения капитала и к дефициту счета текущих операций. Политика, стимулирующая сбережения, имеет своим следствием дефицит счета движения капитала и положительное сальдо счета текущих операций платежного баланса. Мультипликатор расходов в открытой экономике. Изменение величины отдельных компонентов платежного баланса оказывает мультиплицирующее воздействие на совокупные расходы, причем величина самого коэффициента мультипликации в условиях открытой экономики изменяется. Значение мультипликатора расходов в открытой экономике меньше, чем в закрытой, поскольку расходы на импорт, как и сбережения, теряются («утекают») в качестве компонента совокупного спроса на ВВП. Таким образом, чем более открыта экономика и чем больше доля импортных товаров на внутреннем рынке, тем меньше мультипликативное воздействие изменения внутренних расходов на объемы производства и занятость. Обменный курс: номинальный и реальный. Обменный курс выступает важным объектом макроэкономической политики. От выбора системы обменного курса зависит и выбор инструментов внутренней макроэкономической политики, и ее эффективность. Номинальный обменный (валютный) курс – это относительная цена валют двух стран, или валюта одной страны, выраженная в денежных единицах другой страны. Состояние платежного баланса зависит не только от динамики номинального обменного курса, но и от соотношения темпов инфляции в торгующих между собой странах. Поэтому для оценки изменения конкурентоспособности отечественной продукции на мировом рынке необходимо анализировать динамику не номинального, а реального обменного курса. Реальный обменный курс характеризует соотношение, в котором товары одной страны могут быть проданы в обмен на товары другой страны. Реальный обменный курс национальной валюты Более высокие темпы инфляции в стране-экспортере оказывают на торговый баланс такое же неблагоприятное воздействие, как и рост номинального обменного курса национальной валюты. Поэтому именно реальный обменный курс оценивает конкурентоспособность страны на мировых рынках товаров и услуг. Снижение данного показателя означает, что товары и услуги за рубежом стали относительно дороже, и, следовательно, потребители как внутри страны, так и за рубежом предпочтут отечественные товары иностранным. Повышение реального обменного курса, напротив, свидетельствует о том, что товары и услуги данной страны стали относительно дороже, и она теряет конкурентоспособность. Снижение реального обменного курса стимулирует экспорт, т.е. улучшает баланс текущих операций. Зависимость между реальным обменным курсом и чистым экспортом является обратной и кривая NX имеет отрицательный наклон (рис. 83). Счет текущих операций должен уравновешиваться счетом операций с капиталом и финансовыми инструментами, который в модели малой открытой экономики не зависит от уровня реального обменного курса и представлен в виде вертикальной линии, обозначающей разницу между сбережениями и инвестициями (S – I). В точке пересечения двух кривых определяется равновесное значение реального обменного курса ε0, при котором счет движения капитала и счет текущих операций уравновешивают друг друга.

Рис. 83. Реальный обменный курс и счета платежного баланса Увеличение государственных расходов или снижение налогов приводит к сокращению национальных сбережений S и сдвигу влево вертикальной линии (S – I). Предложение национальной валюты для зарубежных инвестиций сокращается, вследствие чего происходит рост реального обменного курса национальной валюты, а следовательно, и сокращение чистого экспорта NX (рис. 84). Аналогичные последствия будет иметь политика, направленная на стимулирование инвестиций (путем, например, предоставления льгот инвесторам).

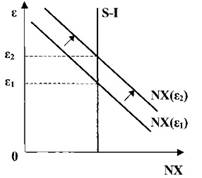

Рис. 84. Влияние стимулирующей налогово-бюджетной политики на реальный обменный курс Введение внешнеторговых ограничений приводит к уменьшению импорта и росту чистого экспорта при любом данном значении реального обменного курса. Кривая чистого экспорта NX смещается вверх (рис. 85). В результате проведения подобной политики, однако, не изменяется сальдо баланса текущих операций. Это происходит из-за того, что протекционистская политика ведет к повышению реального обменного курса национальной валюты, относительному повышению цен на товары и услуги отечественного производства, и, следовательно, к сокращению чистого экспорта NX, сводя на нет его увеличение, вызванное протекционистскими мерами. Новая точка равновесия соответствует меньшему объему импорта и экспорта при неизменном NX. Политика внешнеторговых ограничений ведет к сокращению общего объема торговли. Для того, чтобы изменилось сальдо баланса текущих операций, необходимо изменить соотношение между сбережениями и инвестициями, а не прибегать к протекционистской политике, сокращающей выгоды от внешней торговли.

Рис. 85. Влияние протекционистской внешнеторговой политики на реальный обменный курс Гипотеза паритета покупательной способности. С реальным обменным курсом тесно связана теория (гипотеза) паритета покупательной способности (ППС). Впервые эта гипотеза была сформулирована шведским экономистом Густавом Касселем. Согласно гипотезе, закон единой цены может быть применен и к международным рынкам. Это означает, что товары, являющиеся объектом международной торговли, в условиях совершенной конкуренции не могут одновременно продаваться в различных странах по разным ценам. Иначе различия в ценах активизировали бы деятельность арбитражеров (перекупщиков), которая в конечном итоге привела бы к выравниванию цен. Следовательно, в долгосрочном периоде цены на товары, предназначенные для международного обмена и исчисленные в одной и той же валюте, должны быть одинаковыми. Согласно гипотезе ППС, в долгосрочном периоде номинальный обменный курс изменяется так, чтобы реальный обменный курс оставался неизменным и составлял величину, равную 1. Более реалистичной является теория относительного ППС, согласно которой изменение в уровне номинального обменного курса валют двух стран за определенный период времени должно быть пропорционально относительному изменению уровня цен, т.е. разнице в темпах инфляции. Если, например, в России уровень цен возрос за год на 20%, а в США только на 5%, то, согласно теории относительного ППС, должно произойти обесценение рубля относительно доллара на 15%. Системы обменных курсов: плавающий и фиксированный курс валюты. Курс той или иной валюты, как и цена любого другого товара в рыночной экономике, определяется взаимодействием спроса и предложения на валютном рынке. Спрос на иностранную валюту предъявляют импортеры, которым валюта нужна для закупки товаров и услуг на внешних рынках, а предложение иностранной валюты обеспечивают экспортеры, продавая на внешних рынках отечественные товары и услуги (рис. 86).

Рис. 86. Определение равновесного обменного курса на валютном рынке Кривая спроса на доллары (D$) имеет отрицательный наклон: чем выше курс доллара, т.е. чем больше рублей стоит один доллар, тем меньше спрос на доллары со стороны импортеров, поскольку импортные товары становятся дороже на российском рынке и объемы импорта сокращаются. Кривая предложения долларов (S$), наоборот, имеет положительный наклон: чем выше курс доллара, тем больше спрос на российские товары, так как они становятся дешевле для иностранцев и объемы экспорта возрастают. Кривые спроса на доллары и предложения долларов на валютном рынке пересекаются в точке Е, определяя равновесный номинальный обменный курс доллара ef. Одновременно при сделанных нами предположениях точка Е отражает нулевое сальдо по счету текущих операций. Если спрос на доллары возрастает (например, в результате возросшего предпочтения российскими потребителями американских товаров, рис. 87), то кривая спроса перемещается из положения D$1 в положение D$2. Что произойдет с обменным курсом доллара? Это зависит от системы валютных курсов. При свободно плавающем валютном курсе ЦБ не вмешивается в деятельность валютного рынка, и равновесный обменный курс устанавливается в результате взаимодействия спроса и предложения. В этом случае увеличение спроса на доллары приведет к тому, что новая точка равновесия на валютном рынке Е2 будет соответствовать более высокому курсу доллара е2. При плавающем обменном курсе его величина зависит от факторов, определяющих спрос и предложение иностранной валюты. Среди этих факторов основными являются объемы экспортных и импортных операций. Вместе с тем, страновые различия в реальных процентных ставках, мотивы спекуляции и предосторожности также играют огромную роль в динамике спроса и предложения валюты. Например, в России в 1990-е гг. инфляционные ожидания неоднократно приводили к резкому росту спроса на иностранную валюту и соответствующему обесценению рубля.

Рис. 87. Формирование равновесного курса валюты при фиксированном и плавающем обменном курсе При системе фиксированного валютного курса ЦБ фиксирует обменный курс и берет на себя обязательство поддерживать неизменным его уровень. В случае отклонения зафиксированного уровня обменного курса от его равновесного значения ЦБ осуществляет интервенцию на валютном рынке, т.е. покупает или продает иностранную валюту с целью поддержать объявленный уровень обменного курса. В нашем примере при увеличении спроса на доллары роста обменного курса доллара не произойдет: ЦБ должен будет в ходе интервенции израсходовать часть своих валютных резервов, и предложение долларов на валютном рынке увеличится – кривая S$1 сдвинется в положение S$2 (рис. 87). Предложение уравновесит спрос при прежнем уровне обменного курса e1 хотя объемы сделок по купле-продаже иностранной валюты возрастут. Понятно, что подобные действия со стороны Центрального банка возможны лишь в том случае, если он располагает достаточными резервами иностранной валюты. Если спрос на доллары упадет, то в целях поддержания фиксированного обменного курса ЦБ должен будет уже скупать на валютном рынке доллары и продавать рубли. Обменный курс останется неизменным, а валютные резервы ЦБ возрастут. Если ЦБ не имеет достаточных резервов для поддержания завышенного обменного курса в течение длительного периода, он рано или поздно официально объявит о понижении обменного курса национальной валюты – девальвации. Если курс национальной валюты оказывается заниженным: то ЦБ может объявить о его повышении – ревальвации. Термины «девальвация» и «ревальвация» используются только тогда, когда происходит пересмотр уровня фиксированного обменного курса. Влияние девальвации на платежный баланс и экономику в целом весьма неоднозначно. Девальвация обычно оказывает двойное воздействие на импорт: повышается цена импортных товаров в отечественной валюте и уменьшаются его объемы. Снижение номинального обменного курса создает стимулы для увеличения объемов производства продукции на экспорт. В краткосрочном периоде объемы экспорта и импорта слабо реагируют на изменившийся обменный курс. В то же время, цена импортных товаров в национальной валюте возрастает, а цена экспортных товаров в пересчете в иностранную валюту падает. Поэтому при девальвации национальной валюты сальдо торгового баланса, как правило, ухудшается в течение нескольких месяцев после девальвации, и лишь затем проявляется обратная тенденция. Реакция чистого экспорта (NX) на девальвацию с учетом лага (промежутка времени) может быть представлена в виде кривой, которая носит название «Джей-кривая» из-за своей формы, напоминающей английскую букву J (рис. 88). Обычно эффект «Джей-кривой» продолжается от полугода до года.

Рис. 88. «Джей-кривая» За последние годы определенное распространение получили гибридные системы обменного курса. Наиболее известными из них являются валютный коридор и «ползущая» фиксация. Основное преимущество системы фиксированных валютных курсов – их предсказуемость и определенность, что положительно сказывается на объемах внешней торговли и международных кредитов. Недостатки данной системы состоят, во-первых, в невозможности проведения независимой кредитно-денежной политики, поскольку все действия ЦБ направлены исключительно на поддержание объявленного уровня обменного курса, а во-вторых, в большой вероятности ошибок при выборе фиксируемого уровня обменного курса, что чревато значительными потерями официальных валютных резервов и снижением конкурентоспособности национальной продукции. Основное достоинство системы гибких валютных курсов заключается в том, что они выступают «автоматическими стабилизаторами», способствующими урегулированию платежных балансов без видимых потерь официальных валютных резервов, и не требуют вмешательства ЦБ в рыночный механизм. В этом случае, кредитно-денежная политика, свободная от решения задач урегулирования платежного баланса, может использоваться для решения внутренних экономических проблем (достижения полной занятости, ускорения экономического роста и др.). В то же время значительные колебания валютных курсов отрицательно сказываются на международной торговле и финансах, порождая риск и неопределенность в международных экономических отношениях.

|

||||

|

|

Последнее изменение этой страницы: 2017-01-20; просмотров: 635; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.56.97 (0.015 с.) |