Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 6. Механизм рынка совершенной конкуренцииСодержание книги

Поиск на нашем сайте

Издержки производства: виды и динамика. Принимая решение об использовании ресурсов в данном производстве, предприниматель отказывается от производства других товаров и услуг, то есть жертвует ценностью альтернативных возможностей. Поэтому при принятии экономических решений следует учитывать альтернативные издержки. Как правило, основная часть затрат фирмы представляет собой явные издержки – денежные выплаты поставщикам факторов производства (расходы на оборудование, сырье, энергию, полуфабрикаты, заработную плату, аренду помещения и т.д.). Альтернативные издержки использования ресурсов, принадлежащих сомой фирме, называются неявными издержками. Хотя неявные издержки не отражаются в бухгалтерской отчетности (не включаются в бухгалтерские издержки), их необходимо брать в расчет при принятии экономических решений. В понятие экономические издержки должна включаться альтернативная стоимость всех используемых ресурсов, в том числе и нормальная прибыль как минимальный доход предпринимателя, необходимый для привлечения и удержания этого ресурса в данном производственном процессе. Так, в нормальную прибыль войдут: процент на собственный капитал, арендная плата, которую можно было бы получить, сдавая внаем собственное здание, доход от продажи собственных услуг труда и т.п. Некоторые явные издержки, однако, не принимаются в расчет при принятии экономических решений. Это, так называемые невозвратные издержки – одноразовые издержки, которые не могут быть возвращены даже при закрытии предприятия. К невозвратным издержкам относятся, например, затраты на изготовление вывески с названием фирме. Невозвратные издержки не имеют альтернативной стоимости и не включаются о экономические издержки. Таким образом, имеются существенные различия между понятиями бухгалтерская и экономическая прибыль. Бухгалтерская прибыль – это разница между общей выручкой фирмы и явными (денежными) издержками. Экономическая прибыль – это разница между общей выручкой фирмы и всеми издержками (явными и неявными, включая нормальную прибыль предпринимателя). Таким образом, экономическая прибыль представляет собой доход, полученный сверх нормальной прибыли.[2] Издержки подразделяются на постоянные и переменные. Однако о разделении издержек на постоянные и переменные можно говорить только применительно к краткосрочному периоду функционирования фирмы. В краткосрочном периоде постоянные издержки остаются неизменными. В долгосрочном периоде все издержки становятся переменными. Валовые (общие) издержки представляют собой сумму постоянных и переменных издержек при каждом конкретном уровне производства (рис. 19).

Рис. 19. Постоянные (FC), переменные (VC) и валовые (TC) издержки фирмы Неравномерное изменение валовых издержек приводит к тому, что меняются по мере роста объема производства и издержки на единицу продукции, или средние издержки (AC). Средние издержки равны валовым издержкам, деленным на произведенное количество товара АС = TC/Q (рис 20).

Рис. 20. Средние издержки фирмы (АС) = средние постоянные издержки (AFC) + средние переменные издержки (AVC); кривая AVC идет вверх вследствие закона убывающей доходности Равновесие фирмы в краткосрочном периоде. Сравнение средних издержек фирмы с уровнем цены дает возможность оценить положение каждой фирмы на рынке (рис. 21).

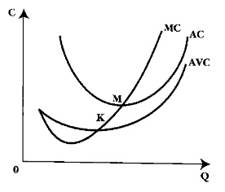

Рис. 21. Положение фирмы на рынке: Р – цена, АС – средние издержки, включающие нормальную прибыль; (а) фирма получает нулевую экономическую прибыль (при этом бухгалтерская прибыль близка к нормальной прибыли); (б) фирма получает сверхприбыль – квазиренту; (в) фирма несет убытки и разорится, если не уйдет с рынка В связи с этим необходимо рассмотреть так называемые предельные издержки, т. е. дополнительные издержки, связанные с производством дополнительной единицы продукта наиболее дешевым способом. Предельные издержки получаются как разность между издержками производства n единиц и издержками производства n – 1 единиц: МС = ТСn – ТСn-1 (рис. 22). Сначала предельные издержки сокращаются, оставаясь ниже средних издержек. Это объясняется тем, что если издержки на единицу продукции убывают, следовательно, каждый последующий продукт стоит меньше средних издержек предшествующих продуктов, т. е. средние издержки выше предельных. Последующий рост средних переменных издержек (AVC) означает, что предельные издержки становятся выше предшествующих средних издержек. Таким образом, линия предельных издержек пересекает линию средних издержек в ее минимальной точке М.

Рис. 22. Предельные издержки фирмы Производство дополнительной единицы продукции, порождая дополнительные издержки, с другой стороны, приносит и дополнительный доход, выручку от ее продажи. Величина этого дополнительного, или предельного дохода (предельной выручки) представляет собой разность между валовой выручкой от продажи n и n – 1 единиц продукции: MR = TRn – TRn-1. В условиях свободной конкуренции производитель не может повлиять на уровень рыночной цены, и, следовательно, продает любое количество своей продукции по одной и той же цене: MR = Р. А условие равновесия фирмы: МС = Р. Равновесие фирмы в долгосрочном периоде. В условиях совершенной конкуренции в долгосрочном периоде достигается экономическая эффективность как с точки зрения использования ограниченных ресурсов в данном процессе производства, так и с точки зрения их распределения между различными производственными процессами. Условие полного долгосрочного равновесия можно записать следующим образом: MC = P = AC = LAC (рис. 23).

Рис. 23. Долгосрочные средние издержки фирмы (LAC) Излишек производителя, излишек потребителя и взаимовыгодность обмена. См. подробнее Почему государственная политика в области ценообразования приводит к уменьшению благосостояния общества. Точка зрения экономической теории

|

||||

|

|

Последнее изменение этой страницы: 2017-01-20; просмотров: 313; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.15 (0.006 с.) |