Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Экономика неопределённости, спекуляции и страхованияСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Цели и задачи изучения темы 1Уяснить понятия асимметричности информации, неопределенности, риска 2 Выяснить, какие существуют способы минимизации рисков

Краткое содержание основных теоретических положений темы, основные схемы и формулы В реальной жизни модель совершенной конкуренции нарушается, и возникает асимметричность информации, под которой понимается ситуация, когда отдельные участники рынка имеют доступ к важной информации, которого не имеют остальные заинтересованные лица. Возникает явление неопределенности - недостатка информации о вероятных будущих событиях. В результате асимметричной информации возникают интерналии (интернальные эффекты), т. е. издержки или выгоды, получаемые участниками данной сделки, которые не были оговорены при заключении этой сделки. Примеров интерналии множество: потребитель купил товар, а он оказался некачественным; одна из сторон безнаказанно нарушила договор (репетитор взял деньги вперед, обещая научить английскому языку за два месяца, и не выполнил свое обещание); наниматель получил выгоду от работника, повысившего свою квалификацию путем самообразования и т. д. В результате асимметричности информации нарушается принцип действия рыночного механизма, поскольку ценовые сигналы перестают отражать реальное положение дел. Одним из негативных последствий наличия асимметричной информации на рынке становится отрицательная селекция. Классический пример, вошедший во многие учебники по экономике, изложен в статье американского экономиста лауреата Нобелевской премии за 2001 год Джорджа Акерлофа «Рынок лимонов» (1970 г.), описывающей ситуацию на рынке подержанных автомобилей. Вытеснение качественного товара с рынка некачественным («лимонами»), в терминах экономической теории называется отрицательной селекцией (неблагоприятным отбором). С явлением отрицательной селекции тесно связано следующее негативное последствие асимметричности информации - возникновение морального риска- отсутствие стимулов к мерам предосторожности. Например, лица, имеющие договор со страховой компанией о страховании здоровья, могут начать чаще обращаться к врачам, а нередко и менее внимательно относиться к своему здоровью.

С асимметричностью информации связана и проблема «принципал - агент». Собственник акций компании (принципал) и менеджер компании (агент) могут преследовать разные цели. Конечно, менеджер заинтересован в процветании фирмы, как и ее владелец, но у менеджера могут быть и свои собственные цели, типичными среди которых обычно называют разрастание управленческого персонала и сокращение рабочего дня. Принципал не имеет полной информации о целях своих управляющих, поэтому в принципе деятельность фирмы может быть далеко не всегда направлена на максимизацию прибыли, как это принято считать в неоклассической теории. В условиях асимметричности информации и неопределенности люди в осуществлении своей экономической деятельности неизбежно идут на риск. Под риском понимается ситуация, когда, зная вероятность каждого возможного исхода, все же нельзя точно предсказать конечный результат. Ожидаемое значение случайной величины (например, выигрыш или проигрыш в лотерее) подсчитывается по формуле математического ожидания: Е(x) = π1x1 + π2x2 +…+ πnxn, (43) где π1, π2,… πn – вероятности каждого исхода, x1 ,x2,…xn – значения каждого исхода. Вероятности могут иметь различную природу, то есть быть как объективными, так и субъективными. Те ученые, которые придерживаются концепции объективной природы вероятностей, полагают, что значения вероятностей потенциально определимы на математической основе. Так, французский астроном, математик и физик Пьер Лаплас определял вероятность исследуемого события как отношение количества благоприятных исходов данного события к количеству всех возможных исходов. Сторонники субъективного подхода (например, американский экономист и статистик Леонард Сэвидж) полагали, что вероятности - это степени убежденности в наступлении тех или иных событий. В любом случае, какую бы трактовку природы вероятностей ни приняли, важно различать математическое ожидание (предполагаемое значение исхода) и ожидаемую полезность. Истоки математического обоснования теории ожидаемой полезности можно встретить в работах швейцарских математиков Габриэля Крамера и Даниила Бернулли, последний из которых предложил свое решение знаменитого Санкт-Петербургского парадокса. Парадокс формулируется следующим образом: индивиды готовы заплатить всего лишь небольшую сумму денег за участие в игре, в которой математическое ожидание выигрыша бесконечно велико.

Чтобы объяснить Санкт-Петербургский парадокс, Д. Бернулли предположил, что в данном случае индивиды стремятся к максимизации не ожидаемого денежного выигрыша, а морального ожидания, впоследствии названного ожидаемой полезностью выигрыша. А это не одно и то же. Рассмотрим эту проблему подробнее в связи с отношением людей к риску. Идеи Д. Бернулли получили развитие в работах американских экономистов Джона фон Неймана и Оскара Моргенштерна, которых часто называют основоположниками теории ожидаемой полезности. Они показали, что в условиях неполной информации рациональным выбором индивида будет выбор с максимальной ожидаемой полезностью. Ожидаемая полезность каждого варианта подсчитывается следующим образом: E(U) =

где ui - полезность исхода i, πi - вероятность исхода i, n - число исходов. Затем индивид сравнивает ожидаемые полезности вариантов и осуществляет выбор, стремясь максимизировать ожидаемую полезность. Людям свойственно различное отношение к риску. В экономической теории принято выделять: а) нейтральных к риску; б) любителей риска; в) испытывающих антипатию к риску, или противников риска. В основной своей массе люди не склонны к рисковой деятельности. Такое поведение обычно объясняется, помимо особенностей человеческой психики, чисто экономической причиной, а именно: действием закона убывающей предельной полезности. Предположим, что у вас есть 100 долл. Вы можете сыграть в рулетку и поставить «на красное» 50 долл. В случае выигрыша (при удачной игре «на цвет» сумма ставки увеличивается в два раза) у вас будет 150 долл.: 50 долл., которые вы не ставили, плюс 50 долл. × 2 - ваш выигрыш. Таким образом, вы увеличите свое первоначальное богатство, равное 100 долл., на 50 долл. В случае проигрыша у вас останется всего 50 долл., т. е. вы уменьшите свое первоначальное богатство на 50 долл. Математическое ожидание в денежном выражении составит: (0,5× - 50) + (0,5× 50) = 0.

Рисунок 106 – Кривая общей полезности: неприятие риска

Но предельная полезность, как видно из графика общей полезности (Рисунок 106) убывает, поэтому в условных единицах полезности ожидаемая полезность будет иметь отрицательное значение: (0,5× - 2) + (0,5×1) = - 1. Иначе говоря, в случае проигрыша ваши убытки будут в условных единицах полезности больше, чем ваше приобретение в случае выигрыша. Таким образом, в категориях полезности ситуация выглядит иначе, чем в денежном исчислении, и вы не будете склонны рисковать. Вот почему мы говорили ранее о необходимости различать математическое ожидание денежной суммы выигрыша и ее ожидаемую полезность. Выражаясь более простым языком, можно сказать, что, конечно, вам доставит радость получить больше того, что вы имеете, но для вас гораздо ощутимее будет потеря того, к чему вы уже привыкли. В экономической теории, данный феномен получил название эффекта владения. Эффект владения заключается в том, что люди гораздо выше оценивают то, чем они владеют, чем то, что пока им не принадлежит. Конечно, существуют люди, которые все же склонны идти на риск. Само понятие предпринимательства всегда связано с большим или меньшим риском. Для таких людей, испытывающих склонность к риску, кривая общей полезности будет приобретать вогнутый вид, и приобретение в случае выигрыша будет превышать убыток в случае проигрыша в условных единицах полезности (Рисунок 107).

Математическое ожидание в денежном выражении, как и в случае, рассмотренном выше, будет следующим: (0,5× - 50) + (0,5× 50) = 0. Но предельная полезность в данном случае возрастает, поэтому в условных единицах ожидаемая полезность будет иметь положительное значение: (0,5× - 1) + (0,5× 5) = 2.

Рисунок 107 – Кривая общей полезности: склонность к риску

Положительный знак говорит о том, что для людей, склонных к рисковой деятельности, ощутимее будет радость выигрыша, чем неудовольствие от проигрыша. И, наконец, в случае нейтрального отношения к риску кривая общей полезности будет приобретать вид прямой линии (Рисунок 108). Математическое ожидание в денежном выражении, естественно, не меняется: (0,5× - 50) + (0,5× 50) = 0. Но и предельная полезность не меняется, поэтому в условных единицах полезности ожидаемая полезность будет также равна нулю: (0,5× - 2) + (0,5× 2) = 0.

Рисунок 108 – Кривая общей полезности: нейтральное отношение к риску

Таким образом, мы видим, что для людей, безразличных к риску, положительные эмоции от выигрыша равны отрицательным эмоциям от проигрыша. С точки зрения теории ожидаемой полезности все три рассмотренные варианта выбора будут рациональными. Однако впоследствии было выявлено и описано достаточное количество случаев, не укладывающихся в данную теорию. Рассмотрим некоторых из них. Известен так называемый эффект точки отсчета. Чтобы пояснить его, приведем пример. Человек собирается купить джинсы стоимостью 50 долл., при этом у него есть выбор, либо купить их в магазине рядом с домом, либо потратить час времени и купить их в другом магазине по цене 40 долл. Конечно, он может махнуть рукой на деньги и купить их рядом с домом, но все же существуют достаточные стимулы для поездки в целях экономии. Если же тот же самый человек стоит перед выбором, купить кожаную куртку за 690 долл. рядом с домом или - за 680 долл. в удаленном магазине, стимулов к поездке будет гораздо меньше. Экономия в 10 долл. получается в обоих случаях, но точка отсчета заключается в проценте экономии, т. е. отношении сэкономленных денег к цене товара, выраженном в процентах. Человек может вести себя, опровергая концепцию ожидаемой полезности, в результате нелинейной зависимости объективных и субъективных вероятностей. Существует тенденция к повышению субъективной вероятности по мере увеличения желательности событий, т. е. человек выдает желаемое за действительное. Применительно к рисковой деятельности, можно сказать, что человек в большей степени будет склонен идти на риск, если повышается притягательность возможного исхода.

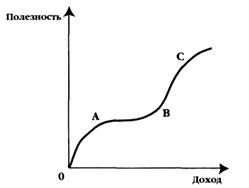

Исключения из теории ожидаемой полезности связаны также с желанием большинства людей избежать риска любой ценой. Существует эффект определенности. Он заключается в том, что привлекательность определенных исходов для людей оказывается непропорционально выше, чем неопределенных. Проведенные эксперименты показывают, что выигрыш с 100%-ной вероятностью люди оценивают непропорционально выше, чем выигрыши с вероятностью, приближающейся к 100%, но не достигающей ее: с вероятностью 99%, 98% и т. д. Т. е. люди оценивают вероятность не только с количественной, но и с качественной точек зрения. Они оказываются еще менее склонны к риску, чем это предполагается в теории ожидаемой полезности. М. Фридмен и Л. Сэвидж в своей статье «Анализ полезности при выборе альтернатив, предполагающих риск» связывают склонность или антипатию к риску с уровнем доходов различных лиц и строят следующую кривую полезности (Рисунок 109).

Рисунок 109 – Кривая общей полезности: изменение отношения к риску в зависимости от уровня дохода

Лица, принадлежащие к группам А и С, испытывают обычную антипатию к риску. Лица группы В склонны к риску, поскольку они не успели привыкнуть к богатству, недавно перейдя из группы А, но у них есть шанс попасть в группу С. Группа В немногочисленна, так как из-за своего стремления к риску лица этой группы быстро переходят в группу А или в группу С. В данном случае рациональность поведения в отношении риска зависит от фактического дохода, или благосостояния. Есть и другие факты, противоречащие концепции ожидаемой полезности. Однако данная концепция остается основной при оценке рационального выбора в условиях неполноты информации. Итак, подавляющая масса людей стремится максимально снизить риск, так как относится к категории противников риска. Существует несколько способов снизить риск, или несколько способов страхования. Под страхованием понимается процедура, позволяющая индивиду обменять риск больших потерь на определенность малых. Объединение риска - это способ его снижения, при котором риск делится между несколькими участниками, так что в случае проигрыша потери, приходящиеся на долю каждого, не так велики. На этом методе основывается существование различных коллективных фондов, касс взаимопомощи. Обычная страховая компания в своей деятельности также использует объединение риска: большое количество индивидов объединяют свой риск, уплачивая страховые взносы, а страховой случай имеет сравнительно небольшой процент и компенсируется из общей «кассы». Распределение риска - способ страхования, применяемый в случае возможного крупного ущерба, когда одной компании не под силу взять на себя полностью обязательства по страхованию. Например, предприятие страхует свою деятельность от пожара, причем размеры предприятия таковы, что возможные потери могут быть весьма существенны. Предприятий подобного типа мало, или рассматриваемое предприятие единично в своем роде, поэтому невозможно применить объединение рисков. Тогда оно обращается в крупную страховую ассоциацию, и риск возможной потери распределяется между компаниями, входящими в нее. В таком случае каждая компания получает в качестве вознаграждения за участие в распределении рисков часть страхового взноса страхующегося предприятия и принимает на себя обязательство в той же пропорции компенсировать ущерб от возможных потерь в случае пожара. Риск оказывается распределенным между рядом страховых компаний.

Диверсификация - способ, при котором экономические субъекты используют свои финансовые средства в разных сферах, чтобы в случае потери в одной из них компенсировать это за счет другой сферы. Например, рекомендуется покупать акции различных акционерных компаний, чтобы в случае потери ценности по части акций компенсировать это за счет роста курса акций другой компании или других компаний. Страховые компании могут быть основаны на принципе объединения риска (взаимные страховые компании) или создаваться как обыкновенные акционерные компании. Во втором случае речь идет о компаниях, ориентированных на получение прибыли, первоначальный капитал которых образуется за счет вкладчиков - акционеров, а не за счет тех, кто будет пользоваться услугами компании. Общий принцип страхования, который вытекает из его определения, следующий: вы жертвуете какой-то долей своего текущего потребления, чтобы избежать в будущем потери, вероятность которой достаточно велика. Есть виды деятельности, которые связаны с нестрахуемыми рисками. При этом варианты нестрахуемых рисков могут нести как отрицательную, так и положительную нагрузку. Никто не застрахует вас, например, от ядерной войны или от всеобщей экологической катастрофы; понятно, что, когда речь идет о катастрофах в рамках всего человечества, нет такой страховой компании, которая приняла бы на себя ответственность за риски подобного рода. Это негативные, но неизбежные варианты нестрахуемых рисков. Однако есть другие примеры нестрахуемых рисков. Речь пойдет о предпринимательской деятельности. Сама суть предпринимательства содержит в себе элемент риска, и говорить о его страховании просто неуместно. Поэтому можно сказать, что в данном случае факт нестрахуемости рисков является положительным моментом. Однако предприниматель, реализуя основную рисковую идею, может страховать отдельные аспекты своей деятельности. Например, идя на риск при создании нового предприятия по производству пиломатериалов, он, скорее всего, постарается застраховать свои склады от пожаров, а рабочих - от травм в процессе производства. Но сама идея и ее реализация - сформировать предприятие в данной отрасли - тем не менее, остается рисковой. Помимо прямого страхования рисков, можно создать такую ситуацию, когда степень асимметричности информации заметно снизится, что даст возможность потребителям заведомо обезопасить себя от покупки низкокачественных товаров и услуг. Заметим, что асимметричная информация может складываться не только на рынке товаров, но и на рынке труда, рынке страховых услуг, рынке инвестиционных ресурсов (заемных средств) и др. Одним из самых распространенных способов уменьшения асимметричности информации являются рыночные сигналы, под которыми понимается информация об экономическом благе, целенаправленно посылаемая его продавцом в адрес потенциального покупателя. Автором концепции рыночных сигналов является американский экономист, лауреат Нобелевской премии 2001 г. Майкл Спенс. Рыночным сигналом может быть, например, внешний вид изделия - хорошая отделка мебели, тщательно проложенные швы на одежде, аромат продовольственного товара и т. д. - соответствуют более высокому качеству самого товара; репутация продавца; дипломы и сертификаты на рынке труда и т. п. М. Спенс рассмотрел такой сигнал на рынке труда, как образование. Оно говорит о способностях человека, поскольку более способные люди чаще заканчивают университеты, колледжи и т. п. Следовательно, фирмы при найме работников имеют возможность при помощи такого рыночного сигнала, как образование, избежать или снизить уровень асимметричной информации, возникающей на рынке труда. В качестве разновидности рыночных сигналов можно рассматривать гарантии и обязательства. Дело в том, что брать на себя гарантийные обязательства на длительный срок могут только фирмы, которые обеспечивают высокое качество товара и предполагают поэтому, что реальное исполнение таких обязательств не станет частым случаем. А производители низкокачественных товаров, напротив, не заинтересованы в долгосрочных гарантиях, которые, возможно, придется исполнять. Сочетание гарантий с надежной репутацией повышает эффективность рыночного сигнала. Дело в том, что обещание гарантии малоизвестной фирмой не создает у покупателя твердой уверенности в том, что он не приобрел «лимон». Наконец, еще одним способом снижения асимметричной информации может стать вмешательство государства (обязательная сертификация - один из примеров подобной деятельности государства). Реклама не является эффективным рыночным сигналом. Она не снижает степень асимметричности, поскольку может распространяться в отношении товара или услуги как высокого, так и низкого качества и не дает возможность дифференцировать товары. Вопросы для самоконтроля 1. Что из себя представляет явление неопределенности? Какие точки зрения в экономической теории существуют относительно данного явления? 2. В чем разница между неопределенностью и риском? 3. Что означает понятие "асимметрия информации"? 4. Что означает ситуация называемая «рынок лимонов»? 5. На какие группы делятся все хозяйствующие субъекты с точки зрения их отношения к риску? 6. Какие существуют методы снижения риска? 7. Можно ли снизить моральный риск? 8. Каков механизм уменьшения асимметричности информации?

Примеры решения типовых заданий 1 На рынке подержанных компьютеров имеются две группы продавцов: одна группа обладает компьютерами, которые мало эксплуатировались и находятся в очень хорошем состоянии. Продавцы не уступят их менее, чем за 1,2 тыс. долл. А потенциальные покупатели готовы заплатить за них не более 1,4 тыс. долл. Вторая группа продавцов предлагает к продаже «лимоны», т. е. компьютеры, которые почти полностью выработали свой ресурс. Они готовы отдать их за любую цену выше 600 долл. Покупатели же готовы уплатить за них не более 800 долл. Количество «лимонов» и хороших компьютеров одинаково. Какая продажная цена компьютеров установится на рынке, и к каким последствиям это приведет? Ответ Продажная цена установится на уровне 1,1 тыс. р. что приведет к вымыванию качественных товаров товарами низкого качества (отрицательная селекция).

2 Вам предлагают купить акции предприятия, которое собирается инвестировать средства в разработку нового месторождения газа. Вероятность успеха равна 1/3, а неудачи - 2/3. В случае успеха за акцию можно будет получить 60 рублей, в случае неудачи - 12 р. За какую цену Вы будете готовы купить эти акции? Ответ За 28 рублей. 3 Вы имеете доход в 2 тыс. р. в месяц. Неожиданно Вам делают предложение о новом месте работы с негарантированным уровнем дохода. При благоприятном исходе дела Ваш доход может составить 6 тыс. р., при неблагоприятном - 1,5 тыс. р. Причем, уровень общей полезности для Вас при доходе в 2 тыс. р. составляет 15 единиц, при доходе в 6 тыс. р. - 20 единиц, а при доходе в 1,5 тыс. р. - 12 единиц. Вероятность исхода предлагаемого Вам дела составляет 0,5. Определите ожидаемый доход и ожидаемую полезность. Стоит ли принимать предложение о новом месте работы? Ответ Ожидаемый доход - 3,75 тыс. р. Ожидаемая полезность - 16 единиц. Предложение имеет смысл принять.

4 Насколько значим для различных профессий высокий уровень потребления как сигнал о способностях человека? Почему, например, известный ученый, занимающийся фундаментальной физикой, не видит ничего непристойного в том, что он приезжает в свой институт на стареньких «Жигулях», а для работника, стремящегося добиться успеха в известном банке, было бы ошибкой появиться перед своим клиентом на подобном средстве передвижения? Ответ Высокий уровень потребления (в данном случае, марка автомобиля) как сигнал о способностях человека обратно пропорционален объему и надежности независимой информации о нем. В данном примере известный ученый может не беспокоиться о «сигнализировании», поскольку информация о нем известна из независимых источников (государственные награды, количество опубликованных научных трудов, воспитанные им аспиранты и т. п.). Этого нельзя сказать о банковском служащем, поэтому марка автомобиля служит сигналом о его способностях в бизнесе. Рекомендуемая литература Основная 1. Курс экономической теории. / Под общей редакцией Чепурина М.Н., Киселевой Е.А. – Киров: «АСА», 2007. Гл. 8 Дополнительная литература 1. Нуреев Р.М. Курс микроэкономики. Учебник для вузов. – М.: ИНФРА – М.: 2002. Гл. 12. 2. Самуэльсон П., Нордхаус В. Экономика. – М.: Издательский дом «Вильямс», 2000. Гл.11. 5. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. – М.: Дело, 1993. Гл. 19.

ЗАДАНИЯ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ 2 Задачи, задания, ситуации 1 Вы решили организовать свой магазин по продаже телевизоров и Вам надо принять решение об объеме закупки. Если Вы закажете 1 тыс. телевизоров, то цена одного составит 7 тыс. рублей. Если Вы закажете 500 телевизоров, то цена одного составит 8 тыс. рублей. В любом случае Вы будете продавать телевизоры по 10 тыс. рублей. Однако Вы не имеете точной информации об объеме сбыта. С одинаковой степенью вероятности Вы можете продать как 500 шт., так и тысячу. Причем нереализованная часть телевизоров может быть возвращена поставщику, но по цене на 40% ниже первоначальной. Определите, сколько Вы будете готовы заплатить за обладание полной информацией о возможных объемах сбыта телевизоров, чтобы точно определить размеры закупки.

2 Почему бы продавцам фальсифицированных и низкокачественных товаров не давать покупателям гарантии при их реализации? Ведь предоставление гарантий свидетельствует о высоком качестве продукта, и недобросовестным торговцам это помогло бы легче сбывать их товары. Вы согласны с последней фразой?

3 Вы можете купить видеомагнитофон в фирменном магазине «Электроника» за 3 тыс. р. И точно такую модель видеомагнитофона можно приобрести всего за 2,2 тыс. р. на «Горбушке» (известный московский рынок аудио- видео-техники). Чем объясняется разница в цене (при прочих равных условиях)?

4 Какое отношение индивидуума к риску иллюстрирует график, изображенный на рисунке 110: а) благосклонное; б) нейтральное; в) отрицательное.

Рисунок 110 - Отношение индивидуума к риску Дайте правильный ответ. 5 Почему процент по вкладам в Сбербанке будет всегда ниже, чем в других коммерческих банках? 6 Человек, склонный к риску, имеет следующие варианты размещения своих денежных средств: а) в казначейские векселя США (риск почти нулевой) с доходностью 20% годовых; б) на депозитных счетах в коммерческом банке под 50% годовых (степень риска высокая); в) диверсифицировать вложения: 50% - в казначейские векселя США, 50% - в коммерческий банк. Какой вариант будет выбран?

7 Согласны ли Вы со следующим утверждением? «Если отдачи различных активов обладают положительной корреляцией, то при формировании инвестиционного портфеля следует использовать такой способ страхования рисков, как диверсификация».

|

||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-27; просмотров: 458; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.127.30 (0.018 с.) |

πi (44)

πi (44)