Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

У Маршалла предельные полезности (соизмеренные в денежныхСодержание книги

Поиск на нашем сайте единицах) выступают на рынке как максимальные цены, которые потребитель готов заплатить за то или иное благо (цены спроса). Минимальной ценой он считал цену предложения, по которой производитель готов поставить на рынок свой товар. Новые идеи и концепции А. Маршалла явились тем фундаментом, на котором начала складываться современная экономическая наука, а теория цены, предложенная А. Маршаллом, в своем дальнейшем развитии составила ту часть науки, которая называется «Микроэкономика». 4.16.2. Современные теории рассматривают цену как результат функционального взаимодействия комплекса ценообразующих факторов: спроса, потребительского выбора, предложения. Под ценообразующими факторами понимаются такие обстоятельства или условия, которые являются непосредственной причиной изменения уровня и структуры цен. В условиях свободного ценообразования выделяются следующие ценообразующие факторы. Факторы спроса. Среди данных факторов выделяют вкусы и предпочтения потребителей, размеры их денежных доходов и накоплений, потребительские свойства товара, его качественные характеристики. В рыночной экономике право окончательного решения о том, какие товары будут покупаться, принадлежит покупателю. Поэтому фирма, управляемая рынком, должна в своих решениях исходить из цен, приемлемых для рынка. С точки зрения потребительского выбора существует целый ряд причинных факторов или детерминантов важности цены имеющих психологический оттенок (эффект уникальной ценности, эффект осведомленности об аналогах, эффект трудности сравнения, эффект суммарных затрат и др.) Можно выделить девять причинных факторов, или детерминантов, важности цены. Наиболее многочисленной является группа факторов предложения, определяющих цену предложения. Поскольку цена предложения в значительной степени определяется затратами на производство продукции, то к числу ценообразующих факторов в первую очередь относятся: концентрация производства, рост производительности труда, технический прогресс, снижение расходов сырья и стоимости рабочей силы на единицу выпускаемой продукции Создание более совершенной и сложной продукции, при изготовлении которой используются более качественные материалы (компьютерная техника и другие наукоемкие группы продукции), может привести к повышению цен. Однако острая конкурентная борьба на рынке такой продукции вызывает снижение цен на нее. Изменение издержек производства не сразу приводит к изменению цен. В течение некоторого времени те фирмы, на которых было достигнуто повышение производительности труда или внедрено то или иное техническое усовершенствование, будут получать сверхприбыль. Это особенно характерно для периода оживления и подъема, когда спрос на данную продукцию находится на высоком уровне и предприятиям не надо присматриваться к действиям конкурентов. В условиях же кризиса, когда спрос падает и конкуренция обостряется, цены начинают быстро снижаться. Кроме названных факторов величины колебаний цен зависят от специфики производства и потребления, а также от длительности периода использования, Наиболее резко и быстро реагируют на изменение мировой конъюнктуры цены на сырье и потребительские товары длительного пользования, менее резко – цены на полуфабрикаты и на продукцию производственного назначения. Еще один важный ценообразующий фактор – степень монополизации рынка. Чем она выше – тем выше уровень цен и меньше его колебания. Наряду с рыночными долговременными ценообразующими факторами существуют кратковременные (сезонные колебания цен, колебания бюджетных котировок и т.п.) 4.16.3. Несмотря намножество цен, действующих на рынке, все они взаимосвязаны, так как их объединяет единый процесс формирования затрат на производство, взаимосвязанность субъектов рынка и взаимозаменяемость всех элементов рыночного механизма. В зависимости от классификационных признаков все цены можно разделить на группы. Д.э.н. Е. Л. Кантор дает следующую классификацию цен. 1. По характеру обслуживающего оборота: оптовые (цена реализации продукции предприятия) розничные (индивидуальные цены продажи). 2. В зависимости от государственного воздействия: свободные ( на основе спроса и предложения на рынке) и регулируемые ( устанавливаемые органами управления: Президентом, Правительством, Федеральными органами исполнительной власти). 3. По способу фиксации: твердые (постоянная), подвижные ( предусмотренные в договоре), скользящие (пересматриваемые в издержках производства в процессе производства и оговоренные в договоре) 4 .По способу получения информации: публикуемые, справочные, прейскурантные, расчетные. 5. Цены товарных аукционов: биржевые котировки, цены торгов. 6 .По факту времени: постоянные, сезонные, ступенчатые. 7. Внутрифирменные цены: (транспортные цены– между подразделениями фирмы). 8. По условиям поставки – цена– нетт о ( цена на месте купли – продажи), цена– брутто (с учетом условий купли – продажи). 9. Мировые цены – по которым проводятся крупные экспортные и импортные операции. Публикуемые в печати цены весьма часто отклоняются от фактических вследствие широкого применения системы скидок, которых насчитывается около20 видов. Общие ( простые) скидки со справочной цены товара. Скидки за оборот ( бонусные ) – предоставляются постоянным покупателям. Дилерские скидки предоставляются своим представителям или посредникам по сбыту. Специальные скидки – предоставляются привилегированным покупателям, в которых заинтересован продавец. Экспортные скидки – иностранным покупателям сверх действующих скидок. Скрытые скидки – предоставляются путем предоставления бесплатных услуг. Скидки за возврат ранее купленного товара. Скидки при продаже подержанного оборудования.

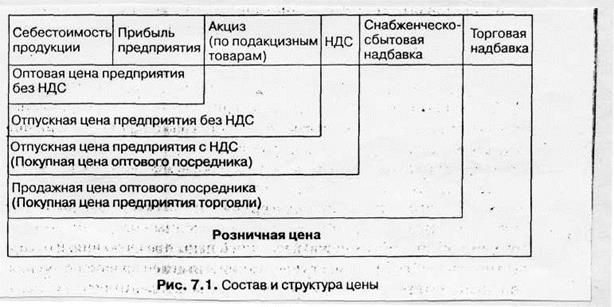

Состав и структура цены приведены на рис. 4.5 Основным элементом в составе цены является себестоимость – затраты на производство и реализацию продукции в денежной форме. Другим важным элементом цены является прибыль. Возмещение всех издержек оптовой торговли осуществляется с помощью снабженческо–сбыточных надбавок, в которыхучитываются расходы позакупке, хранению, комплектации, фасовке, транспортировке и реализации продукции, а также прибыль, признанная необходимой для нормальной деятельности. Расходы, связанные с реализацией товаров розничными торговыми предприятиями населению, возмещается через торговую надбавку, определяемую исходя из конъюнктуры рынка. В состав цены включаются следующие виды налогов: социальные налоги. налог на добавленную стоимость (НДС), акциз и налог на прибыль. Социальные налоги – это отчисления в пенсионный фонд, в фонд социального страхования, в фонд занятости, в фонд медицинского страхования. Социальные налоги имеют целевое назначение, поэтому их называют специальными налогами, отчисляются они не в бюджет, а во внебюджетные фонды. По объекту налогообложения различают прямые и косвенные налоги. Прямые налоги устанавливаются на доход и имущество физических и юридических лиц, производящих уплату налогов. Это подоходный налог с физических лиц, налог на прибыль (доход) предприятий, налог на доходы банков, земельный налог, лесной налог и т. д. К косвенным налогам относятся налоги на товары и услуги, уплачиваемые в цене товара или включенные в тариф. Владелец товара или услуги при их реализации получает налоговые суммы, которые перечисляет государству, в бюджет. Косвенные налоги – это налог на добавленную стоимость (НДС), акцизы, таможенные пошлины и др. НДС и акцизы были выведены в российскую хозяйственную практику с 1 января 1992г. По своей экономической сущности НДС представляет собой форму изъятия в бюджет части вновь созданной стоимости, реализуемой в цене товара, услуги, работы. .

4.17.Управление финансами предприятия. 4.17.1. Финансовое планирование на предприятии. Финансовый менеджмент. 4.17.2. Оперативное финансовое планирование.

|

||

|

|

Последнее изменение этой страницы: 2016-12-28; просмотров: 237; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.011 с.) |

4.16.4 Соотношение отдельных элементов цены, выраженное в процентах или долях единицы, представляет собой структуру цены

4.16.4 Соотношение отдельных элементов цены, выраженное в процентах или долях единицы, представляет собой структуру цены