Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Воздействие денег на объем производства.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Модель "IS-LM" Теоретические дискуссии между неокейнсианцами и монетаристами фокусируются все-таки не на вопросах ценообразования или спроса на деньги, а на проблемах воздействия денег на развитие рыночного хозяйства. Эти школы по-разному представляют себе механизм функционирования рыночной экономики. Монетаристы, как и неоклассики, утверждают, что рыночное хозяйство в условиях полного использования всех ресурсов автоматически стремится к поддержанию равновесного состояния, что там безотказно действуют некие встроенные "пружины" и "стабилизаторы" экономического развития. Отсюда рецепт для государственной политики: поменьше вмешательства в процессы воспроизводства, так как это только приносит вред и разрушает индивидуальную свободу. В то же время неокейнсианцы, верные своим постулатам, заявляют, что внутренние механизмы рыночного хозяйства не в силах вывести экономику из длительных периодов застоя и кризисов. Поэтому они пропагандируют активную политику государственного регулирования рыночного хозяйства. Макроэкономическая модель монетаристов отводит приоритетную роль в регулировании совокупного спроса денежной или монетарной политике государства, тогда как неокейнсианцы подчеркивают важность, наряду с денежной, также фискальной политики. Денежная (монетарная) политика представляет собой комплекс взаимосвязанных мероприятий, предпринимаемых Центральным банком в целях регулирования совокупного спроса путем планируемого воздействия на состояние кредита и денежного обращения. Фискальная политика, предпочитаемая неокейнсианцами, заключается в государственном регулировании совокупного спроса путем планируемых изменений государственных расходов и налогов. Различия в позиции монетаристов и неокейнсианцев по этому вопросу вытекают из их теоретических предпосылок. Если считать, что спрос на деньги обладает стабильностью и предсказуемостью, а предложение денег - экзогенно, то, следовательно, Центральный банк может путем денежной политики увеличить или, наоборот, сократить расходы хозяйственных агентов, то есть может проводить эффективное регулирование экономического развития. Если же полагать, что спрос на деньги неустойчив, а предложение денег имеет эндогенный характер, то денежная политика Центрального банка будет весьма неэффективна и более надежно можно регулировать хозяйство путем фискальной политики.

Какими же методами, с помощью каких экономических инструментов Центральный банк может осуществлять свою денежную политику? Центральный банк играет ключевую роль и занимает, можно сказать, монопольное положение не только в сфере эмиссии банкнот, но и в сфере проведения монетарной политики государства, которая рассчитана на краткосрочные периоды и ведется косвенными методами. Проводя монетарную политику, Центральный банк стремится обеспечить благоприятные условия экономического роста и преследует совершенно конкретные цели: регулирование темпов экономического роста, смягчение циклических колебаний на рынках товаров, капитала и рабочей силы, сдерживание инфляции, достижение сбалансированности платежного баланса. Важнейшими инструментами кредитно-денежной политики Центрального банка являются: операции на открытом рынке; учетно-процентная (дисконтная) политика; изменение нормы обязательных резервов для банковских учреждений. Главным направлением кредитно-денежной политики Центрального банка являются операции на открытом рынке. Суть этих операций - покупка или продажа государственных облигаций. Продавая государственные облигации инвестиционным дилерам-брокерам, которые затем перепродают их коммерческим банкам, корпорациям и финансовым учреждениям, Центральный банк стремится добиться снижения банковских резервов, что в дальнейшем ведет к гораздо более серьезному сокращению депозитов. Покупая государственные облигации, Центральный банк добивается обратного эффекта. Операции на открытом рынке наиболее широко практикуются Центральными банками тех западных стран, где существует емкий рынок государственных облигаций (США, Великобритания, Канада). Учетно-процентная (дисконтная) политика состоит в регулировании размеров процентной ставки (дисконта), по которой коммерческие банки могут заимствовать резервы у Центрального банка. Обычной практикой этого заимствования стали кредиты под залог собственных долговых обязательств коммерческих банков или путем переучета коммерческих векселей. Если Центральный банк поднимает ставку по кредитам, коммерческие банки вынуждены сократить объем заимствований, что в свою очередь ведет к снижению резервов, повышению процентных ставок и сокращению кредитных операций. Механизм учетно-процентной ставки исправно действовал в начале века, но затем его применение начало наталкиваться на противодействие банковских монополий, которые устанавливали процентные ставки по сговору, а не под влиянием рыночной стихии. Интернационализация хозяйственной жизни также отрицательно повлияла на эффективность учетно-процентной политики. Если снижать учетную ставку в современных условиях, то это ведет к отливу капиталов из страны, что серьезно ослабляет влияние этой политики на экономическую конъюнктуру.

Центральный банк во многих странах имеет возможность непосредственно воздействовать на величину банковских резервов путем единовременного изменения нормы обязательных резервов для всех банковских учреждений. Этот инструмент позволяет оперативно влиять на финансовую ситуацию. В США регулирование минимальной нормы обязательных резервов начало осуществляться с 1933 г., а в 1980 г. был принят Закон о дерегулировании депозитных институтов и монетарном контроле, которым резервные требования ФРС были распространены на все депозитные институты страны (ранее - только на коммерческие банки - члены ФРС). Это существенно усилило позиции и роль ФРС в кредитной системе США. В 80-е гг. западные страны внесли серьезные изменения в кредитно-денежную политику Центрального банка. Как известно, произошел пересмотр теоретических основ экономической политики государств, выразившийся в отходе от кейнсианских постулатов и возвращении к неоклассическим идеям (в частности, к концепции монетаризма). На практике это привело к переносу центра тяжести в экономической политике с традиционного ориентира - динамики процентной ставки - на изменение величины и темпов роста денежной массы. В ряде западных стран в 70-е годы было введено таргетирование денежной массы (от англ.target - цель), что подразумевало установление верхнего и нижнего пределов роста денежной массы на предстоящий период. Подобная вилка размеров будущей денежной массы установлена в США, ФРГ, Англии, Канаде, Японии. Каков механизм проведения монетарной политики Центральным банком? Воздействуя различными методами, рассмотренными выше, на объем денежной массы и кредита Центральный банк влияет на конечный совокупный спрос через ряд последовательных звеньев: денежная масса, норма процента, капиталовложения, совокупный спрос, национальный доход. Если поэтапно рассмотреть механизм реализации принятых Центральным банком решений, то он сводится в общих чертах к следующему. На первом этапе Центральный банк своими действиями (например, покупая облигации у коммерческих банков или снижая минимальную ставку резервных требований) увеличивает денежную массу. На втором этапе происходит мультипликационное расширение банковских депозитов, предложение денег увеличивается. На третьем этапе рост предложения денег ведет к их удешевлению, т.е. к падению процентной ставки, что расширяет спрос на инвестиции. На четвертом этапе результатом снижения процентной ставки будет увеличение частных и государственных инвестиций. И, наконец, на пятом этапе рост капиталовложений повлечет за собой повышение доходов, расширение производств, увеличение занятости и ускорение темпов инфляции.

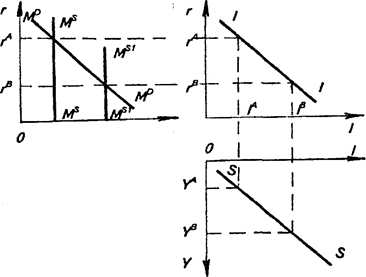

В графической форме механизм воздействия монетарной политики на объем валового национального продукта изображен на рис.5, а в буквенном изображении эти связи таковы: МS ® r ® I ® Y.

В графиках прослеживается тесная взаимосвязь денежного рынка и рынка инвестиций. Кейнсианский рецепт поощрения деловой активности и экономического роста заключается в том, что правительство должно поставить целью своей монетарной политики увеличение денежной массы (предложения денег), что приведет к сдвигу кривой и предложения денег (МSМS) вправо в положение МS1 МS1. Новой точке равновесия денежного рынка будет соответствовать понизившаяся ставка процента гB. Сокращение процентной ставки облегчает доступ частному бизнесу к кредитным ресурсам и вызывает рост инвестиций с уровня 1A до уровня 1B. Новые капиталовложения вызовут расширение объема производства и приумножение валового национального продукта на величину YB-YA. Таким видится кейнсианцам общий ход воздействия денежной политики государства на изменение капиталовложений, занятости и валового национального продукта. Однако в реальной жизни денежная политика порой приводит к непредсказуемым результатам, ее эффективность снижается как результат развития побочных, сопутствующих процессов. Поясним это на примере. Допустим, что Центральный банк действительно взял курс на увеличение предложения денег, надеясь понизить процентную ставку. Но рост денежной массы вызывает инфляционные процессы. Этот рост цен заставляет банки повысить номинальную ставку процента до уровня реальной (учитывающей процент инфляции). Заемщики готовы платить реальный процент, ибо отдавать долги они будут все равно обесценившимися деньгами. Таким образом, действия Центрального банка привели не к понижению, а к повышению процентной ставки, что не позволяет достичь конечной цели денежной политики - роста ВНП. В связи с вышесказанным следует различать краткосрочные и долгосрочные результаты денежной политики. В этом вопросе позиции неокейнсианцев и монетаристов не совпадают. Неокейнсианцы исходят из критически важной для них посылки, что заработная плата и цены - это негибкие инструменты, относительно заторможены. Поэтому, по крайней мере в краткосрочном плане, правительство может добиться путем увеличения денежной массы роста ВНП согласно рассмотренной схеме. В долгосрочном плане эта денежная политика уже не приведет к значительному росту ВНП, а вызовет лишь инфляцию; тем самым мы описали концепцию нейтральности денег.

Монетаристы считают иначе. В их представлении цены и заработная плата - это гибкие инструменты. Поэтому политика контроля над денежной массой и в краткосрочном, и в долгосрочном периоде способна, по их мнению, контролировать лишь темп инфляции. Эти теоретические положения получили название концепции супернейтральности денег. Известный английский ученый Дж.Хикс разработал на базе кейнсианской теории стандартную равновесную модель рынка. Общее равновесие на реальном и денежном рынке исследуется с помощью аппарата кривых "IS-LM" (рис.6).

Рис.6 Кривая "IS" (Investment-Saving) характеризует равновесие в товарном (реальном) секторе хозяйства. Эта кривая соединяет множество точек, представляющих собой комбинации ставки процента г и уровня реального дохода У, при которых рынок товаров находится в равновесии. С помощью алгебраического решения системы кейнсианских уравнений, характеризующих рынок товаров, Дж. Хикс доказал, что в графическом исполнении кривая "IS" должна быть наклонена с северо-запада на юго-восток, если на оси ординат мы откладываем величину ставки процента, а на оси абсцисс - уровень реального дохода. Это означает, что чем меньше уровень реального дохода, тем выше должна быть ставка процента чтобы достичь точки равновесия. Кривая "LM" (Liquidity-Money) характеризует равновесие в денежном секторе экономики и проходит через точки, представляющие комбинации ставки процента и уровня реального дохода, при которых денежный рынок находится в равновесии, т.е. существует равенство спроса на деньги и их предложения. Алгебраически кривая LM была выведена из уравнений, характеризующих кейнсианскую модель денежного рынка. Решив эти уравнения, Дж.Хикс показал, что графически кривая LM должна быть наклонена с северо-востока на юго-запад. Это свидетельствует, что рынок денег будет в равновесии, если увеличению реального дохода будет соответствовать более высокая ставка процента. На рисунке видно, что кривая "LM" имеет своеобразную конфигурацию: ее левая часть, которая отражает низкие значения ставки процента, расположена.почти горизонтально, тогда как правая часть этой кривой занимает положение, близкое к вертикали. Кривая "IS" может пересечь кривую "LM" в любой ее части. В этой связи возникают различные варианты равновесия. Если кривая "IS" пересекает кривую "LM" в левой, почти горизонтальной ее части, то мы можем столкнуться с парадоксальной ситуацией, которую кейнсианцы называют "ликвидная ловушка". Дело в том, что при почти горизонтальном расположении кривой "LM" и низкой ставке процента эластичность спроса на деньги по проценту приближается к бесконечности. При такой гипотетической ситуации подавляющее большинство хозяйственных агентов, предполагая в будущем рост ставки процента, будет предъявлять спекулятивный спрос на деньги. К аналогичному результату их будет подводить и существование значительного риска покупки облигаций (как вида альтернативных активов) из-за слишком низкой нормы процента. В результате денежный рынок будет находиться в состоянии равновесия при любом уровне дохода, а норма процента не будет изменяться. Это делает неэффективной монетарную политику правительства: как бы ни возрастала денежная масса в результате действий Центрального банка, денежный рынок все равно будет в состоянии равновесия при установившейся низкой норме процента и при любом уровне дохода. Теоретически можно предположить, что в случае "ликвидной ловушки" даже перепроизводство товаров и последующее падение цен, а также рост безработицы не могут изменить равновесной нормы процента и равновесного дохода. Автоматические регуляторы рыночной экономики в этом случае перестают действовать. Единственным путем выхода из кризиса могли бы стать меры фискального (бюджетного) характера, предпринимаемые правительством и способствующие сдвигу кривой "IS" вправо, чтобы преодолеть кризис.

На практике денежная и фискальная политика государства оказываются тесно взаимосвязанными. Меры правительства по финансированию дефицита бюджета ведут прежде всего к увеличению денежной массы, т.к. используются кредиты Центрального банка, что сопровождается мультипликационным эффектом расширения банковских депозитов. Следовательно, фискальная политика опирается на денежную. Денежная политика как приоритетный метод регулирования в минувшие десятилетия приобрела сторонников не только среди монетаристов, но и среди неокейнсианцев. Они признают, что методы денежной политики осуществляются очень оперативно и гибко в отличие от мер фискальной политики, которые требуют длительных согласовании между законодательными и административными органами, что понижает их эффективность. С помощью денежной политики, как признает большинство экономистов, можно успешно бороться с инфляцией и преодолевать небольшие спады. Содержание и цели денежно-кредитной политики. Банковская система Важнейшей целью денежно-кредитной политики является регулирование экономической деятельности как на микроуровне, так и на макроуровне путем воздействия на процессы денежного обращения и кредита. В этом случае государство осуществляет одновременно свое регулирующее воздействие на распределение и эффективное использование хозяйственных ресурсов. Денежно-кредитная политика служит в качестве средства балансирования экономического равновесия. Цели и инструменты денежно-кредитной политики можно сгруппировать и для наглядности отразить следующим образом, как это сделали авторы "Курса экономической теории" под ред. проф. А.В. Сидоровича (М., 1997. С. 299). Конечные цели: а) экономический рост; б) полная занятость; в) стабилизация цен; г) устойчивый платежный баланс. Промежуточные целевые ориентиры: а) денежная масса; б) ставка процента; в) обменный курс. Инструменты: а) лимиты кредитования, прямое регулирование ставки процента; б) изменение нормы обязательных резервов; в) изменение учетной ставки (ставки рефинансирования); г) операции на открытом рынке. Формирование и развитие денежно-кредитной системы связано в первую очередь с функционированием кредитных отношений, использованием конкретных принципов и форм кредита. Кредит (от лат. creditum - ссуда, долг) - это предоставление в денежной или товарной форме на условиях возвратности кредитодателем заемщику в долг денег или товара. При этом сами кредитные отношения строятся с соблюдением следующих принципов: возвратности, срочности, материальной обеспеченности заемщика, целевой направленности и платности. Плата за полученную ссуду носит название ссудного процента. Норма процента рассчитывается как отношение суммы процента к величине ссудного капитала. Кредит одновременно классифицируется по своим разнообразным формам, в том числе по субъектам кредитора и заемщика, которыми могут являться государство, предприятия, финансово-промышленные группы, домашние хозяйства, банки, страховые компании, различного рода фонды, церковь и т.д. По способу кредитования кредит может принимать натуральную форму, т.е. выступить в форме инвестиционных или потребительских товаров, сырья и других ресурсов, предметов производственного потребления. Кредит также может принимать денежную форму (что часто и происходит), выступая в качестве покупательных средств, денежного капитала, акций, векселей, облигаций, других долговых обязательств. По сроку кредитования кредит выступает как краткосрочный (до 1 года), среднесрочный (от 2 до 5 лет), долгосрочный (от 6 до 10 лет), долгосрочный специальный (от 20 до 40 лет). По характеру кредитного пространства кредит может быть межгосударственный, государственный, коммерческий, банковский, потребительский. [4] Функции кредита Кредит выполняет важные функции в рыночной экономике. Во-первых, исторически кредит позволил существенно раздвинуть рамки общественного производства по сравнению с теми, которые устанавливались наличным количеством имеющегося в той или иной стране денежного золота. Во-вторых, кредит выполняет перераспределительную функцию. Благодаря ему частные сбережения, прибыли предприятий, доходы государства превращаются в ссудный капитал и направляются в прибыльные сферы народного хозяйства. Например, в США крупнейшим источником сбережений (как и в большинстве стран мира) являются частные лица (семьи, население). В 1989 г. в этом секторе экономики США чистые сбережения (общие сбережения минус долги) составили 198 млрд. дол. Большая часть этих средств была использована для покупки государственных ценных бумаг, выпущенных в целях покрытия государственного долга. В-третьих, кредит содействует экономии издержек обращения. В процессе его развития появляются разнообразные средства использования банковских счетов и вкладов (кредитные карточки, различные виды счетов, депозитные сертификаты), происходит опережающий рост безналичного оборота, ускорение движения денежных потоков. В-четвертых, кредит выполняет функцию ускорения концентрации и централизации капитала. Кредит активно используется в конкурентной борьбе, содействует процессу поглощений и слияний фирм. Одни предприниматели, добившиеся предоставления им кредитов на льготных условиях, получают возможность быстрого роста капитала, другие могут воспользоваться кредитом лишь на ухудшившихся условиях и проигрывают в конкурентной борьбе. В более широком аспекте можно сказать, что существуют (проявляются) и функции кредитной системы в целом. Так, денежно-хозяйственные функции осуществляются кредитными институтами (финансовыми, регулирующими, регламентирующими). Регулирующие функции осуществляют в первую очередь Центральный банк страны и соответствующие ведомства по надзору. Регламентирующие функции также осуществляют Центральный банк и Министерство финансов. Функции кредита в целом реализуются на кредитном рынке, т.е. там, где возникает и взаимодействует рынок спроса и предложения на различные виды платежных средств. Источниками кредита являются временно свободные денежные средства или иные реальные материальные ценности кредиторов как экономических субъектов кредитования. Спрос на кредит у заемщиков как субъектов кредитной системы возникает в связи с потребностями в данный отрезок времени: а) в пополнении основного и оборотного капитала; б) в приобретении товаров длительного пользования; в) в покрытии потребностей в расчете с бюджетными органами (и у государства и в связи с покрытием дефицита госбюджета); г) в обеспечении платежеспособности и наличности денежных средств для расчетов у банков или предприятий. Избыток ресурсов у экономических субъектов обуславливает предложение кредита. Последний может размещаться в альтернативные проекты, а также выступить как один из важнейших факторов получения прибыли различного рода банками. [4] Структура современной кредитной системы Современная кредитная система представляет собой результат длительного исторического развития и приспособления к потребностям развития рыночной экономики. Кредитная система, если рассматривать ее с институциональной точки зрения, представляет собой комплекс валютно-финансовых учреждений, активно используемых государством в целях регулирования экономики. Кредитная система опосредствует весь механизм общественного воспроизводства и служит мощным фактором концентрации производства и централизации капитала, способствует быстрой мобилизации свободных денежных средств и их использованию в экономике страны. Современная кредитная система в западных странах сформировалась под влиянием таких важнейших процессов, как концентрация и централизация банковского капитала, приведшая к возникновению банков-гигантов; специализация кредитно-финансовых учреждений и усложнение функциональной структуры кредитной системы; слияние или сращивание банковских и промышленных монополий и образование финансового капитала; интернационализация банковского дела, появление транснациональных банков и финансовых групп. В современной кредитной системе выделяются три основных звена: Центральный банк; коммерческие банки; специализированные кредитно-финансовые институты. Главенствующее положение в кредитной системе занимает Центральный банк, который исторически выделился из массы коммерческих банков еще в XVIII-XIX вв. на ранних стадиях капитализма. Именно Центральному банку государство предоставило исключительное право эмиссии банкнот. Некоторые из Центральных банков были сразу учреждены как государственные институты (Немецкий федеральный банк, Резервный банк Австралии), другие были национализированы после Второй мировой войны (Банк Франции, Банк Англии, Банк Японии, Банк Канады, Банк Нидерландов). Некоторые Центральные банки до сих пор существуют на основе смешанной государственно-частной собственности (например, Федеральная резервная система США (1913). Центральные банки выполняют ряд важных функций, среди которых следует выделить: - эмиссию банкнот; - хранение государственных золото-валютных резервов; - хранение резервного фонда других кредитных учреждений; - денежно-кредитное регулирование экономики; - кредитование коммерческих банков и осуществление кассового обслуживания государственных учреждений; - проведение расчетов и переводных операций; - контроль за деятельностью кредитных учреждений. Коммерческие банки представляют собой главные "нервные" центры кредитной системы. Современный коммерческий банк является кредитно-финансовым учреждением универсального характера. Он не только принимает вклады населения и предприятий, выдает кредиты, но и выполняет финансовое обслуживание клиентов. Операции коммерческого банка подразделяются на пассивные (привлечение средств) и активные (размещение средств). Кроме того, банки могут заниматься посредническими операциями (по поручению клиента на комиссионной основе) и доверительными операциями (управление имуществом, ценными бумагами). Кредитная система США включает в себя почти 14 тыс. коммерческих банков, которые ведут острую конкурентную борьбу. Результатом процессов концентрации и централизации банковского капитала стал высокий уровень монополизации, возникновение банков-гигантов. Группа банков с активами более 500 млн. дол. владеет почти 74% всех банковских активов, хотя она составляет лишь 4,4% общего числа всех коммерческих банков США. Среди них выделяются такие гиганты, как "Ситикорп" с активами 230 млрд. дол., "Чейз Манхеттен корпорейшн" (106 млрд. дол.), "Бэнкоф Америка" (97 млрд. дол.) и "Дж. П. Морган энд компани" (88 млрд. дол.). В середине 80-х гг. в 50 крупнейших банках США было сосредоточено 35% активов и 32% депозитов всех банков. В то же время более 70% коммерческих банков США - банки с активами от 10 до 100 млн. дол. Существование большого числа коммерческих банков обусловлено как экономической целесообразностью, потребностями финансового обслуживания клиентов, так и особенностями законодательного регулирования банковской системы. Законодательные органы многих штатов использовали предоставленные им полномочия в вопросах регистрации новых банков и предусмотрели запрет банкам других штатов открывать в них свои филиалы. Однако уже сейчас могущество крупнейших банков определяется не только концентрацией активов и депозитов в их руках, но и тем, что они в замаскированной форме включают мелкие и средние банки и в сферу своего влияния. Это происходит через систему корреспондентских связей, через создание холдингов, владеющих контрольными пакетами акций банков. С 1969 по 1986 гг. холдинг! увеличили свою долю в банковских активах с 11,1 до 91,1%. Особое место в современной рыночной экономике занимаю специализированные кредитно-финансовые институты, такие, как пенсионные фонды, страховые компании, взаимные фонды, инвестиционные банки ипотечные банки, ссудно-сберегательные ассоциации и т. п. Аккумулируя громадные денежные ресурсы, эти институты активно участвуют в процесса: накопления и эффективного размещения капитала. Суммарные активы всех эти; специализированных кредитно-финансовых учреждений США почти вдвое превышают активы коммерческих банков. Банковская система [12] В рыночной экономике возможна ситуация, когда одни участник конкуренции, например предприниматели, не располагают необходимым количеством капитала для расширения производства, развертывания предложения товаров до уровня их спроса. В то же время другие сталкиваются с проблемой прибыльного размещения сбережений, например в виде излишков денежных средств. Для разрешения указанного противоречия, превращения сбережений е инвестиции рыночной системе необходима соответствующая инфраструктура -кредитная система, которую образуют банки, страховые компании, фонды профсоюзов и иных организаций, обладающих правами коммерческое деятельности. Существует множество вариантов прибыльного использования этих средств, когда, допустим, профсоюзные фонды инвестируются в акции, передаются взаймы коммерческим банкам и т.п. В современной экономике ниодин рубль или доллар не должен простаивать, надолго выпадать из обращения. Ядро кредитной инфраструктуры составляет банковская система. Практика доказала, что наиболее эффективным является ее двухъярусное строение: первый ярус - центральный (государственный) банк, второй - коммерческие, ипотечные (кредит под залог недвижимости), инновационные (кредитование нововведений), инвестицио0нные и другие, управляемые центральным банком. Центральный банк, занимая главенствующее положение, выполняет ряд функций. Во-первых, он несет всю полноту ответственности за организацию и состояние денежного обращения в стране. Во-вторых, его стратегическая задача состоит в создании условий для неинфляционного развития экономики. Решению такой задачи подчинено управление прочими банками, осуществляемое посредством банковских резервов. Поэтому двухъярусную систему управления называют также резервной, например Федеральная резервная система (ФРС) в США. Необходимость резервов первоначально возникла в связи с проблемой ликвидности и доходов. С одной стороны, банк обязан выдать вкладчику наличные и иные платежные средства по первому требованию или в указанный срок. С другой - желание получать доходы нацеливает банк на выгодное размещение имеющихся средств. В действительности маловероятно, чтобы все вкладчики коммерческого банка одновременно решили снять деньги с текущих счетов. Следовательно, для выполнения обязательств по вкладам необходима сравнительно небольшая часть вложенных средств (резервы), которую банки обязаны держать в центральном банке. Первоначальная страховая функция резервов сейчас отошла на второй план, уступив первенство их регулирующей функции. Центральный банк посредством кредитно-денежных инструментов (операции на открытом рынке, ставка центрального кредита, норма резервов) воздействует на резервы и тем самым регулирует предложение денег. Норма резервов зависит от уровня инфляции в стране; вида вклада (для срочных вкладов норма выше, чем для обычных); от местоположения банка (для городских банков норма выше, чем для провинциальных)и др. Коммерческие банки первоначально возникли для кредитования торговых и промышленных компаний. В настоящее время они аккумулируют временно свободные денежные средства частных лиц, компаний, банков, правительства, иностранных вкладчиков. Помимо приема вкладов и превращения их в кредиты они выполняют также более ста других банковских операций. Совместно с центральным банком коммерческие банки регулируют массу денег в обращении, участвуют в создании банковских денег (см. гл. 8, § 2). . Для понимания работы банка выясним ряд понятий. По пассивным операциям банк аккумулирует временно свободные денежные средства. Пассив включает текущие счета (депозиты), срочные вклады, собственный капитал банка и пр. Пассив определяет обязательства банка, поскольку требования на такую сумму могут предъявить его вкладчики, выступающие в качестве кредиторов. Активные операции банка связаны с размещением кредитов. В актив входят минимум наличных денег, резервы, ссуды и учтенные векселя, ценные бумаги правительства и прочие ценные бумаги. Актив характеризует финансовые возможности банка. Баланс означает равенство пассивов и активов банка. В работе по привлечению денежных средств банки ориентируются на потенциальных клиентов, используя различные способы притягивания денег. В этой деятельности произошли значительные изменения. Если раньше банки выбирали вкладчиков, допуская к деловому сотрудничеству ограниченный круг состоятельных клиентов - частных лиц и предпринимателей, то конкуренция заставила банки бороться за любого, кто имеет временно свободные денежные средства, - мелких предпринимателей, отдельных граждан. В зависимости от условий привлечения средств различают вклады до востребования, которые выдаются по первому требованию, и срочные вклады, которые вкладчик обязуется не брать в течение определенного времени. Структура вкладов определяет направления размещения аккумулированных средств. Если в общем объеме привлеченных средств доминируют вклады до востребования, то банк может выдавать лишь краткосрочные ссуды, поддерживая развитие мелкого и среднего предпринимательства. Если преобладают срочные вклады, то банк в состоянии предоставлять долгосрочные кредиты, содействуя развитию капиталоемких производств. Все чаще банки выступают в роли инвесторов, вкладывая деньги в ценные бумаги, как правило, в облигации и только в виде исключения в акции. Обычно они приобретают государственные долговые обязательства, выпускаемые правительством и местными органами власти. Облигации частных компаний занимают незначительную долю в общем объеме инвестиций. Несмотря на внешнее сходство, кредит и инвестиции имеют отличия. Ссуда должна вернуться в оговоренный срок независимо от того, принесет ее использование доход или нет. Инвестиционные средства вкладываются на длительный срок и возвращаются после получения доходов. В роли инвестора банк выступает внешне как кредитор, но теперь он в союзе с другими кредиторами заинтересован в успехе проекта. Развиваясь как форма активных операций, инвестиции пока не могут соперничать со ссудами по причине меньшей доходности. Свое место на рынках потребительского и ипотечного кредита коммерческие банки отвоевали в конкурентной борьбе с ссудосберегательными и страховыми компаниями, специализирующимися на кредитовании под залог недвижимости. Коммерческие банки предоставляют ссуды гражданам, нуждающимся в заемных средствах для покупки дорогостоящих товаров длительного пользования (потребительский кредит) и для строительства дома (ипотечный кредит). Последний вид ссуды может предоставляться также предпринимателям и фермерам под залог земель и нежилых строений - коммерческих промышленных и иных объектов. Конкурируя с кредитными учреждениями, коммерческие банки предлагают фирмам бухгалтерское обслуживание, финансирование аренды промышленного оборудования, страхование, взыскание задолженности и т.п. Диверсифицируя свою деятельность, коммерческие банки развивают трастовые (trust - доверие), или доверительные, операции. Так, частные и юридические лица доверяют банкам распоряжаться имуществом и деньгами, выступать агентом по операциям с облигациями и акциями, выполнять роль опекуна. Предпочтение, оказываемое банкам по сравнению с другими специализированными учреждениями, обусловлено их авторитетом и наличием квалифицированных специалистов. Оказание доверительных услуг не приносит высоких доходов, но требует больших расходов, что под силу только крупным банкам. Кроме того, потребность в доверительных услугах переменчива, что делает рискованной специализацию на них финансового учреждения. Поэтому они развиваются как одно из направлений банковской деятельности. И тем не менее крупные банки, выполняя доверительные операции, преследуют не столько коммерческий интерес в настоящем, сколько ориентируются на развитие таких услуг в будущем. Появление электронно-вычислительных машин и персональных компьютеров, обеспечивших быструю и надежную связь клиентов с банком, сделало возможным переход к новой технологии банковских операций. В конце 60-х годов в США начались разработки принципов организации автоматизированных расчетных палат (АРП), а в 70-е годы была создана общенациональная АРП, которая осуществляла электронный перевод денежных средств, связав тысячи банков и кредитных учреждений. Впоследствии были автоматизированы кассовые рас

|

|||||||||||

|

|

Последнее изменение этой страницы: 2016-12-28; просмотров: 514; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.173.81 (0.021 с.) |