Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Инвестиционная деятельность предприятия (организации)Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

1. Сущность и виды инвестиций 2. Инвестиционная политика предприятия: содержание, принципы формирования, этапы 3. Инвестиции в основные фонды предприятия и управление ими. 4. Инвестиции предприятия в ценные бумаги

Сущность и виды инвестиций В наиболее широкой трактовке инвестиции представляют собой все вложения, которые непосредственно способствуют росту общей величины капитала в экономической системе /ФП заяц/ Инвестиции предприятия представляют собой вложение капитала во всех его формах в различные объекты (инструменты) его хозяйственной деятельности с целью получения прибыли, а также достижения иного экономического или внеэкономического эффекта, осуществление которого базируется на рыночных принципах и связано с факторами времени, риска и ликвидности. /Бланк финансовый менеджмент/ В соответствии с Инвестиционным Кодексом Республики Беларусь «под инвестициями понимаются любое имущество, включая денежные средства, ценные бумаги, оборудование и результаты интеллектуальной деятельности, принадлежащие инвестору на праве собственности или ином вещном праве, и имущественные права, вкладываемые инвестором в объекты инвестиционной деятельности в целях получения прибыли (дохода) и (или) достижения иного значимого результата». Под инвестиционной деятельностью понимаются действия инвестора по вложению инвестиций в производство продукции (работ, услуг) или их иному использованию для получения прибыли (дохода) и (или) достижения иного значимого результата. Согласно статьи 4 Инвестиционной Кодекса РБ объектами инвестиционной деятельности являются: · недвижимое имущество, в том числе предприятие как имущественный комплекс; · ценные бумаги; · интеллектуальная собственность.

Инвестиционная деятельность в Республике Беларусь осуществляется в следующих формах: создание юридического лица; приобретение имущества или имущественных прав, а именно: доли в уставном фонде юридического лица, включая случаи увеличения уставного фонда юридического лица; недвижимости; ценных бумаг; прав на объекты интеллектуальной собственности; концессий; оборудования; других основных средств. Источниками инвестиций, если иное не предусмотрено законодательными актами Республики Беларусь, могут являться: собственные средства инвесторов, включая амортизационные фонды, прибыль, оставшаяся после уплаты налогов и других обязательных платежей, в том числе средства, полученные от продажи долей в уставном фонде юридического лица; заемные и привлеченные средства, включая кредиты банков и небанковских кредитно-финансовых организаций, займы учредителей (участников) и других юридических и физических лиц, облигационные займы. В целях учета, анализа и планирования инвестиции классифицируют по различным критериям (рис) /ФП заяц/

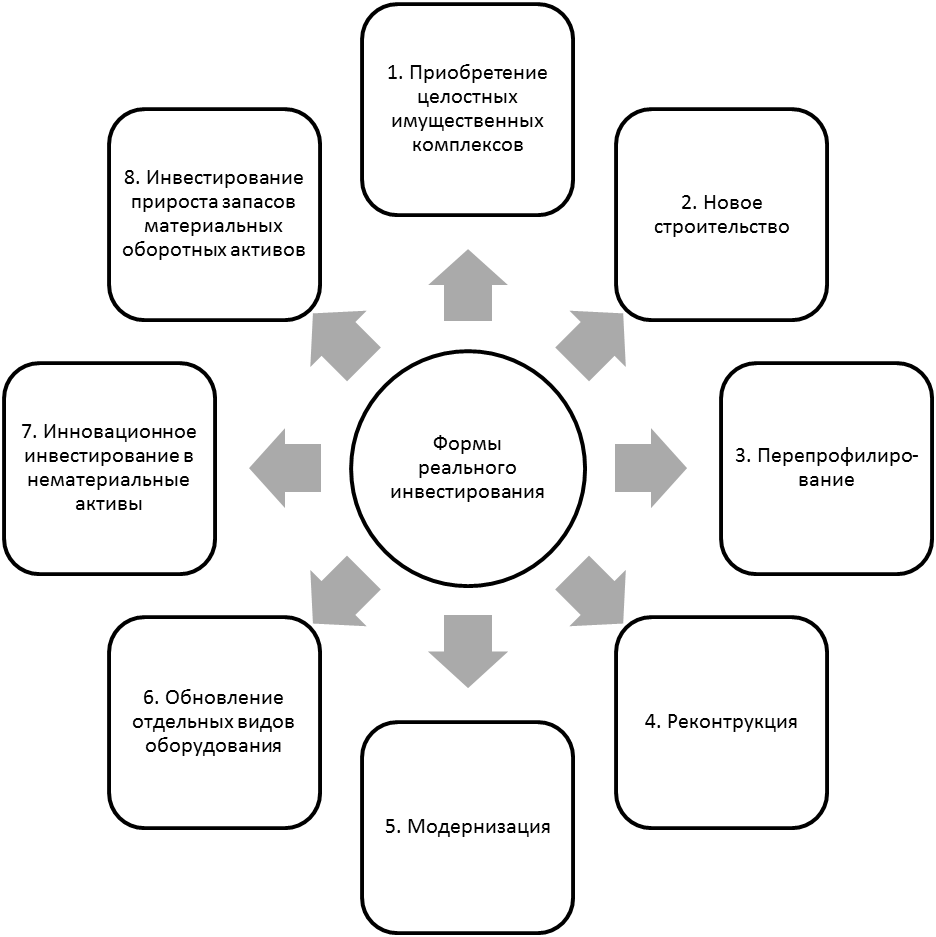

Рис. Классификация инвестиций по различным критериям. В приведенной классификации центральным звеном является деление инвестиций на реальные, финансовые и интеллектуальные. Реальные инвестиции рассматриваются как долговременные вложения средств в конкретный проект, обычно связанный с приобретением и умножением реальных активов (движимого и недвижимого имущества). К ним относится совокупность затрат, направленных на создание нового, реконструкцию и расширение действующего капитала, функционирующего в производственной и непроизводственной сферах экономики (все виды проектно-изыскательских, строительно-монтажных и геолого-разведочных работ, подготовка строительства, затраты на приобретение машин, оборудования, создание материальных резервов и др.). Реальные валовые инвестиции характеризуют общий объем средств, направляемых на создание новых, а также реконструкцию, расширение, техническое перевооружение и возмещение действующих мощностей. Реальные чистые инвестиции представляют средства, вкладываемые только во вновь создаваемый капитал; они меньше валовых на величину амортизационных отчислений на покрытие износа основных фондов. Реальные инвестиции осуществляются предприятиями в разнообразных формах, основными из которых являются (рис) /Бланк ФМ

Рисунок. Основные формы реального инвестирования. 1. Приобретение целостных имущественных комплексов. Представляет собой инвестиционную операцию крупных предприятий, обеспечивающую отраслевую, товарную или региональную диверсификацию. Эта форма реальных инвестиций обычно обеспечивает возрастание совокупной стоимости активов обоих предприятий за счет возможностей более эффективного использования их общего финансового потенциала, взаимодополнения технологий и номенклатуры выпускаемой продукции, возможностей снижения уровня операционных затрат, совместного использования сбытовой сети. 2. Новое строительство. К новому строительству предприятие прибегает при кардинальном увеличении объемов своей основной деятельности, ее отраслевой. Товарной и региональной диверсификации. 3. Перепрофилирование. Инвестиционная операция, обеспечивающая полную смену технологии производственного процесса для выпуска новой продукции. 4. Реконструкция. Инвестиционная операция, связанная с существенным преобразованием всего производственного процесса на основе современных научно-технических достижений. 5. Модернизация. Инвестиционная операция, связанная с совершенствованием и проведением активной части производственных основных средств в состояние, соответствующее современному уровню развития технологических процессов. 6. Обновление отдельных видов оборудования. Инвестиционная операция, связанная с заменой (в связи с физическим износов) или дополнением (в связи с ростом объемов деятельности) имеющегося парка оборудования. 7. Инновационное инвестирование в нематериальные активы. Инвестиционная операция, направленная на использование новых научных и технологических знаний. Формы: 1) приобретение готовой научно-технической продукции и других прав; 2) разработка новой научно-технической продукции. 8. Инвестирование прироста запасов материальных оборотных активов. Инвестиционная операция, направленная на расширение объема используемых операционных оборотных активов предприятия, обеспечивающую тем самым необходимую пропорциональность в развитии внеоборотных и оборотных операционных активов. Необходимость этой формы инвестирования связана с тем, что любое расширение производственного потенциала, обеспечиваемое выше рассмотренными формами реального инвестирования, определяет возможность выпуска дополнительного объема продукции. Все перечисленные формы реального инвестирования могут быть сведены к трем основным его направлениям: капитальному инвестированию или капитальным вложениям (первые шесть форм); инновационному инвестированию (седьмая форма); инвестированию прироста оборотных активов (восьмая форма). Финансовые инвестиции – вложения средств в различные финансовые активы, среди которых наиболее значимую долю занимают ценные бумаги (портфельные инвестиции). Формы финансового инвестирования: вложение капитала в уставные фонды совместных предприятий; вложение капитала в доходные виды денежных инструментов (основной вид – депозит); вложение капитала в доходные виды фондовых инструментов (различные виды ценных бумаг свободно обращающиеся на фондовом рынке). Интеллектуальные инвестиции (инвестиции в нематериальные активы) предусматривают вложения средств в развитие научных исследований, подготовку специалистов, приобретение лицензий на использование новых технологий, прав на использование торговых марок и т.п.

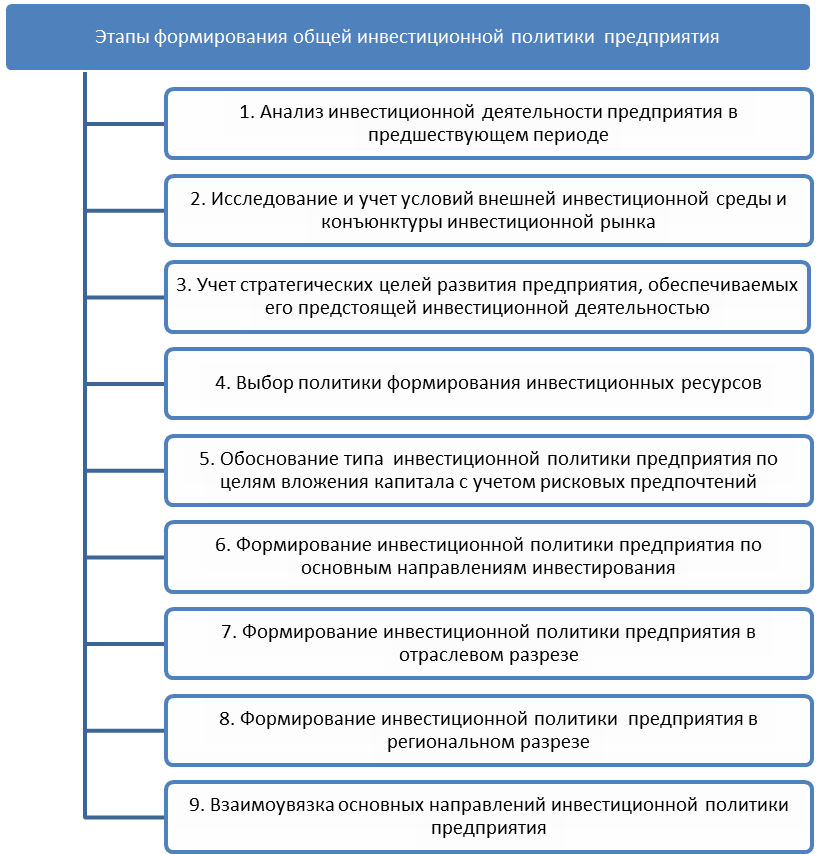

2. Инвестиционная политика предприятия: содержание, принципы формирования, этапы Инвестиционная политика представляет собой часть общей финансовой стратегии предприятия, заключающуюся в выборе и реализации наиболее эффективных форм реальных и финансовых его инвестиций с целью обеспечения высоких темпов его развития и постоянного возрастания его рыночной стоимости /Бланк ФМ/ Разработка общей инвестиционной политики предприятия охватывает следующие основные этапы (рис) /Бланк ФМ/

Рисунок. Основные этапы формирования инвестиционной политики предприятия На первом этапе формирования инвестиционной политики проводится всесторонняя оценка внутреннего инвестиционного потенциала: изучаются общий объем инвестиционной деятельности, темпы динамики этого показателя в сопоставлении с темпами развития совокупной суммой операционных активов, собственного капитала и объема реализации; исследуется соотношение отдельных направлений инвестиционной деятельности, объемов реального и финансового инвестирования; рассматривается уровень диверсификации инвестиционной деятельности в отраслевом и региональном разрезах; изучается динамика объема и состава инвестиционных ресурсов, их соответствие общей политике формирования капитала; определяется соотношение собственного и заемного капитала; определяется эффективность инвестиционной деятельности предприятия. На втором этапе – изучаются правовые условия инвестиционной деятельности в целом и в разрезе отдельных форм инвестирования; анализируются текущая конъюнктура инвестиционного рынка и факторы ее определяющие; прогнозируется ближайшая конъюнктура инвестиционного рынка в разрезе отдельных его сегментов. В процессе реализации четвертого этапа прогнозируется потенциальная возможность формирования инвестиционных ресурсов за счет собственных финансовых источников. Также определяется возможность и целесообразность привлечения для инвестиционной деятельности заемных средств. В процессе оптимизации структуры источников формирования инвестиционных ресурсов обеспечивается рациональное соотношение собственных и заемных источников финансирования. В зависимости от уровня рисков, принимаемых на себя предприятием, различают три основных типа политики формирования инвестиционных ресурсов. Консервативная политика формирования инвестиционных ресурсов ориентируется преимущественно на собственные внутренние источники их привлечения. Такая политика обеспечивает высокий уровень финансовой безопасности, однако существенно ограничивает инвестиционные возможности по развитию предприятия. Умеренная политика формирования инвестиционных ресурсов ориентируется на целевую структуру капитала по предприятию в целом. Такая целевая структура капитала определяется на основе механизма финансового левериджа и уравновешивает показатели темпов развития предприятия и его финансовой безопасности примерно на среднеотраслевом уровне. Агрессивная политика формирования инвестиционных ресурсов ориентируется преимущественно на заемные источники их привлечения. При такой политике высокая инвестиционная активность предприятия сопровождается генерированием риска потери финансовой устойчивости в процессе инвестиционной деятельности. На пятом этапе формирования общей инвестиционной политики предприятия определяется целевая функция его инвестиционной деятельности по критерию соотношения уровня ее доходности и риска. В теории финансового менеджмента выделяют обычно три типа инвестиционной политики по критерию рисковых предпочтений – консервативную, умеренную, агрессивную. Консервативная инвестиционная политика направлена на минимизацию инвестиционного риска как приоритетной цели. Умеренная инвестиционная политика направлена на выбор объектов инвестирования, по которым уровень текущей доходности, темпы роста капитала и уровень риска в наибольшей степени приближены к среднерыночным. Агрессивная инвестиционная политика направлена на максимизацию текущего дохода от вложений капитала в ближайшем периоде. При такой инвестиционной политике предприятие избегает вложений капитала в реальные проекты с большим инвестиционным циклом. В акции с низким уровнем дивидендов, в облигации с отдаленным периодом погашения и т.п. На шестом этапе – определяется соотношение объемов реального и финансового инвестирования в процессе предстоящей его инвестиционной деятельности. Оптимизация этого соотношения зависит от ряда факторов: функциональной направленности деятельности; стадии жизненного цикла предприятия; размеров предприятия; характера стратегических изменений операционной деятельности; прогнозируемых процентных ставок и темпов инфляции. На седьмом этапе исследуются целесообразность отраслевой концентрации или диверсификации инвестиционной деятельности, форм диверсификации в рамках определенной группы отраслей и не связанных между собой групп отраслей. 8 этап – необходимость осуществления этого этапа разработки инвестиционной политики предприятия определятся двумя основными условиями: размером предприятия и продолжительностью функционирования предприятия. В процессе последнего этапа обеспечивается согласованность отдельных направлений инвестиционной политики по объемам, срокам реализации и другим направлениям. При больших объемах инвестиционной деятельности производится дифференциация в разрезе реального и финансового инвестирования. Инвестиционная деятельность предприятия подвергается воздействию ряда факторов как внешних, так и внутренних (табл.) /ФП Заяц/ Таблица

|

||||

|

|

Последнее изменение этой страницы: 2016-12-13; просмотров: 732; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.219.255.63 (0.01 с.) |