Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Рассчитаем параметры парной линейной регрессии.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Пример решения задачи №1 Линейная парная регрессия По данным представленным в таблице, изучается зависимость результативного признака (У) от факторного (Х).

Задание 1. Постройте поле корреляции 2. Рассчитайте параметры парной линейной регрессии, и объяснить их смысл. 3. Оцените тесноту связи с помощью показателей корреляции и детерминации. 4. Вычислить стандартную ошибку оценки регрессии. 5.Вычислить точечную оценку прогноза для аналогичных предприятий, которые вкладывают в рекламу 6. Построить 95% доверительный интервал: 1) для коэффициента корреляции; 2) для функции регрессии; 3) для индивидуальных значений Y таких же предприятий; 4) для параметров регрессионной модели; 5) для параметра 7. Оценить на уровне значимости 1) Используя F – критерий Фишера; 2) Используя t – распределение Стьюдента.

8. Определить значимость коэффициента корреляции. 9. Найти коэффициент детерминации и объяснить его смысл.

Решение: Корреляционное поле. Изобразим полученную зависимость графически точками координатной плоскости (рис. 1.1). Такое изображение статистической зависимости называется полем корреляции.

Рис. 1.1 Корреляционное поле

По расположению эмпирических точек можно предполагать наличие линейной корреляции. Уравнение регрессии будем искать в виде:

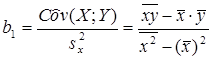

Рассчитаем параметры парной линейной регрессии.

Определим параметры уравнения Система нормальных уравнений метода наименьших квадратов может быть записана в следующем виде:

Из первого уравнения выразим Получим Здесь

1. Составим расчетную таблицу 1.1: Расчетная таблица Таблица 1.1

(Отметим, что свободный член Так как Полученную прямую построим по двум произвольным точкам:

Рис. 1.2. Построение полученной прямой Для дальнейших вычислений нам пригодятся уже вычисленные величины:

Стандартная ошибка оценки регрессии. Найдём оценку дисперсии отклонений по формуле:

Стандартная ошибка оценки регрессии

5. Вычислим точечную оценку прогноза при

Остаточной 8 Общей 9 Во 2 колонке

В 3 колонке

В 4 колонке приводится значение F – критерия Фишера с уровнем доверия 0,95. В 5 колонке приведена «Значимость F», которая показывает, что при значении этого показателя менее 0,05 построенная регрессионная модель отвечает реальной регрессии.

Последняя таблица отчёта содержит: В 1 колонке «Коэффициенты» приведены значения параметров Во 2 колонке «Стандартная погрешность» приведены среднеквадратические отклонения параметров модели В 3 колонке «t-статистика» приводятся стандартизованные (нормированные) параметры уравнения регрессии, которые находятся делением каждого фактически найденного параметра (1 колонка) на его стандартную погрешность (2 колонка). В 4 колонке «Р – значения» находятся функции, которые рассчитываются по таким показателям:стандартизованные t – критерии Стьюдента, вычисленные путём деления t – критерии на значения их стандартных погрешностей; количество степеней свободы если связь между Х и Y положительная или отрицательная, то используют число 1; если не известно какой связи между Х и Yследует ожидать, то используют число 2. В общем, если Р<0,05 то оценки параметров уравнения регрессии являются достоверными и модель отвечает реальной действительности. В 5 колонке «Нижние 95%, Верхние 95%» помещены нижние и верхние границы 95-процентного уровня доверия для каждого параметра регрессии. Если доверительные интервалы не содержат в себе нуль, то с 95- процентной уверенностью можно утверждать, что независимая переменная добавляет в уравнение регрессии значимую информацию и можно достаточно точно описывать рассмотренный процесс или явление.

Рис. 1.7. Отчёт

Задача для самостоятельного решения №1 Получены данные о продаже товара Y млн. грн при общем объеме товарооборота X млрд. грн Построить линейную парную регрессию Y на X. Необходимо: 1. Построить поле корреляции. 2. Рассчитать параметры парной линейной регрессии и объяснить их смысл. 3. Оцените тесноту связи с помощью показателей корреляции и детерминации. 4. Вычислить стандартную ошибку оценки регрессии. 5. Вычислить точечный прогноз реализации товара для х=х0. 6.Найти 95% интервалы: 1) для коэффициента корреляции; 2) математического ожидания 3) индивидуального значения 4) для параметра β1 регрессионной модели; 5) для параметра 7.Оценить на уровне значимости 1) Используя F – критерий Фишера; 2) Используя t – распределение Стьюдента. Уровень значимости принять равным α Таблица 1.4 Варианты заданий для группы 21

Таблица 1.5 Варианты заданий для группы 22

Пример решения задачи №1 Линейная парная регрессия По данным представленным в таблице, изучается зависимость результативного признака (У) от факторного (Х).

Задание 1. Постройте поле корреляции 2. Рассчитайте параметры парной линейной регрессии, и объяснить их смысл. 3. Оцените тесноту связи с помощью показателей корреляции и детерминации. 4. Вычислить стандартную ошибку оценки регрессии. 5.Вычислить точечную оценку прогноза для аналогичных предприятий, которые вкладывают в рекламу 6. Построить 95% доверительный интервал: 1) для коэффициента корреляции; 2) для функции регрессии; 3) для индивидуальных значений Y таких же предприятий; 4) для параметров регрессионной модели; 5) для параметра 7. Оценить на уровне значимости 1) Используя F – критерий Фишера; 2) Используя t – распределение Стьюдента.

8. Определить значимость коэффициента корреляции. 9. Найти коэффициент детерминации и объяснить его смысл.

Решение: Корреляционное поле. Изобразим полученную зависимость графически точками координатной плоскости (рис. 1.1). Такое изображение статистической зависимости называется полем корреляции.

Рис. 1.1 Корреляционное поле

По расположению эмпирических точек можно предполагать наличие линейной корреляции. Уравнение регрессии будем искать в виде:

Рассчитаем параметры парной линейной регрессии.

Определим параметры уравнения Система нормальных уравнений метода наименьших квадратов может быть записана в следующем виде:

Из первого уравнения выразим Получим Здесь

1. Составим расчетную таблицу 1.1: Расчетная таблица Таблица 1.1

(Отметим, что свободный член Так как Полученную прямую построим по двум произвольным точкам:

Рис. 1.2. Построение полученной прямой Для дальнейших вычислений нам пригодятся уже вычисленные величины:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-11; просмотров: 1011; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.012 с.) |

тыс. грн.

тыс. грн. .

. значимость уравнения регрессии У по Х:

значимость уравнения регрессии У по Х:

.

. по методу наименьших квадратов (МНК).

по методу наименьших квадратов (МНК). Разделив каждое уравнение на n, получим

Разделив каждое уравнение на n, получим  .

. , подставив в уравнение

, подставив в уравнение  ,

, , где

, где  .

. ;

;  ;

;  ;

;  ;

;

реального экономического смысла не имеет)

реального экономического смысла не имеет) , то зависимость между X и Y прямая: с ростом вложений в рекламу наблюдается рост дохода. Коэффициент

, то зависимость между X и Y прямая: с ростом вложений в рекламу наблюдается рост дохода. Коэффициент  показывает, что при увеличении расхода на рекламу (Х) на 1 тыс. грн доход от продажи продукции в среднем увеличивается на 3,564 тыс. грн для подобных предприятий.

показывает, что при увеличении расхода на рекламу (Х) на 1 тыс. грн доход от продажи продукции в среднем увеличивается на 3,564 тыс. грн для подобных предприятий.

и

и

;

;

.

. :

:

приведены суммы квадратов:

приведены суммы квадратов:

приведены средние суммы квадратов отклонений с учётом числа степеней свободы:

приведены средние суммы квадратов отклонений с учётом числа степеней свободы:

и

и  .

. , где

, где  - дисперсия остатков; Сjj- диагональный элемент матрицы погрешностей C (матрица, обратная к матрице системы нормальных уравнений).

- дисперсия остатков; Сjj- диагональный элемент матрицы погрешностей C (матрица, обратная к матрице системы нормальных уравнений). :

:

;

; ;

; 0,05. Данные приведены в таблице 1.4.

0,05. Данные приведены в таблице 1.4.