Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Рішення користувачів звітності за результатами аудиту.Содержание книги

Поиск на нашем сайте

Відповідальність суб'єктів аудиторської діяльності.

Нормативна база 1. Закон України «Про аудиторську діяльність» від 22 квітня 1993 р. № 3125-XII (у редакції Закону від 14.09.2006 г. № 140-V); 2. Порядок застосування до аудиторів (аудиторських фірм) стягнень за неналежне виконання професійних обов’язків, затв. Рішення Аудиторської палати України від 15.11.2007 № 184/4; 3. Порядок проведення перевірок матеріалів скарг, які надходять до Аудиторської палати України, щодо недотримання аудиторськими фірмами та аудиторами законодавства України, стандартів аудиту, норм професійної етики аудиторів, рішень Аудиторської палати України при наданні ними аудиторських послуг, рішення Аудиторської палати України від 27.11.2008 № 196/7 зі змінами згідно рішення Аудиторської палати України 20.05.2010 № 215/9; Положення про Дисциплінарну комісію Аудиторської палати України (Рішення АПУ №176/9.2 від 266.04.2007 p.) 5. МСА 260 "Повідомлення інформації з питань аудиту тим, кого наділено найвищими повноваженнями ". 6. МСА 570 "Безперервність " 7. МСА 560 "Подальші події", 8. МСА 700 " Формування думки та надання звіту щодо фінансової інформації", 9. МСА705 " Модифікації думки у звіті незалежного аудитора " Події після дати балансу На замітку Якщо управлінський персонал не вживає необхідних заходів щодо інформування всіх сторін, які одержали раніше опубліковані фінансові звіти й аудиторський висновок щодо них, про ситуацію, що склалася, і не переглядає фінансових звітів, хоча аудитор вважає за необхідне переглянути їх, аудитор повинен повідомити найвищому управлінському персоналу суб'єкта господарювання про заходи, які буде вжито ним, для запобігання посилання на аудиторський висновок. Такі заходи залежатимуть від юридичних прав та обов'язків аудитора та рекомендацій адвоката аудитора. (МСА 560 "Подальші події", §18)

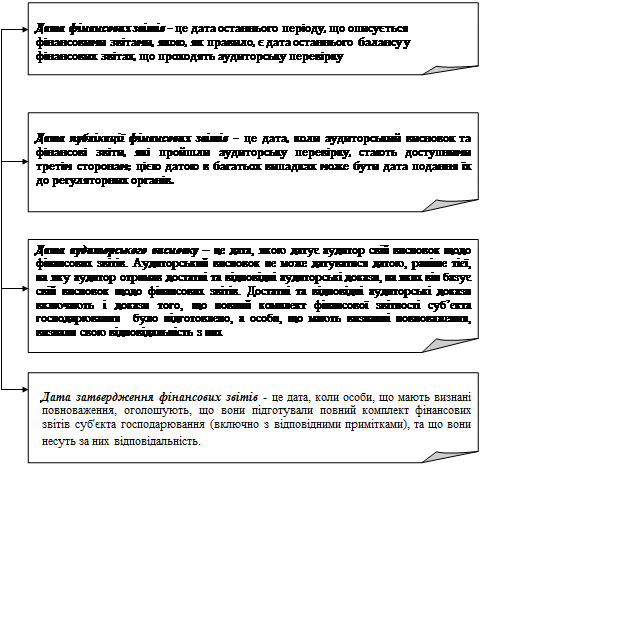

Події після дати балансустосуються відображення у фінансових звітах сприятливих і несприятливих подій, що відбуваються між датою фінансових звітів (за Міжнародним стандартом бухгалтерського обліку 10 "Події після дати балансу") - датою балансу та датою затвердження фінансових звітів до публікації. Такі події можуть бути двох типів: Ø ті, що надають додаткові докази щодо умов, які існували на дату фінансових звітів; Ø ті, що вказують на умови, які виникли після дати фінансових звітів. Аудитор повинен розглянути вплив подальших подій на фінансові звіти та аудиторський висновок. МСА 560 "Подальші події"надані рекомендації про обов'язки аудитора щодо подальших подій. За цим МСА термін "подальші події" використовується як для визначення подій, що відбуваються між датою фінансових звітів та датою аудиторського висновку, так і для визначення фактів, виявлених після дати аудиторського висновку. Визначення термінів, що є датою фінансових звітів, їх затвердження, публікації та датою аудиторського висновку подано нижче рис. 10.1: У деяких юрисдикціях закони або законодавчі акти ідентифікують осіб або органи (наприклад, директорів), які є відповідальними за прийняття висновку та визначення необхідного процесу затвердження або суб'єкти господарювання виконують свої власні процедури затвердження фінансових звітів з точки зору своєї управлінської структури. В деяких юрисдикціях вимагається кінцеве затвердження фінансових звітів акціонерами до їх офіційної публікації. Датою затвердження фінансових звітів з точки зору даного МСА є перша дата, коли особи, які мають визнані повноваження, приймають рішення, що було підготовлено повний комплект фінансових звітів.

Рис. 10.1 – Система термінології МСА 560 «Подальші події»

Аудиторові необхідно проаналізувати і оцінити подальші події за наступними напрямами: Ø від дати фінансової звітності до дати аудиторського висновку; Ø від дати аудиторського висновку до дати опублікування фінансових звітів; Ø після опублікування фінансових звітів. Подальші події можуть надати інформацію про ситуації на дату фінансових звітів, що можуть потребувати коригувань, або про ситуації, що виникли після дати складання фінансової звітності, які можуть потребувати розкриття. За наслідками подій, що потребують коригування, підприємство зобов'язане внести зміни до окремих статей балансу чи інших звітних форм. Події, що потребують розкриття, не повинні бути відображені в основних формах річної фінансової звітності. З метою забезпечення користувачів звітності повною і достовірною інформацією, як правило, ці події мають бути розкриті в Примітках до річної фінансової звітності. До подій, які відбулися після дати складання фінансових звітів і, огляд яких повинен виконати аудитор, зокрема, відносяться: Ø істотні зміни в діяльності або фінансовому становищі; Ø додаткова інформація відносно статей, відображених в обліку на основі попередньої або неповної інформації; Ø здійснення будь-яких незвичних бухгалтерських коригувань; Ø будь-які події (або ймовірність того, що вони відбудуться), які поставлять під сумнів відповідність облікової політики, використаної щодо складених фінансових звітів; Ø істотні дії, прийняті радою директорів (нові зобов'язання, нові кредитори, позики, гарантії); Ø плани або наміри, які можуть вплинути на балансову вартість або класифікацію активів, або зобов'язань у фінансових звітах (здійснені або планують продаж чи придбання суттєвих активів); Ø зміни в стані правових питань, або істотні нові правові питання; Ø початок або зміна в стані перевірки, розпочатої органами державного контролю і регулювання; Аудитор зобов'язаний одержати достатню впевненість у відношенні всіх істотних подій аж до дати складання аудиторського висновку. Він повинен переконатися в тому, що подальші події прийняті до уваги або розкриті у фінансових звітах. В протилежному випадку, аудитор розглядає питання про модифікацію аудиторського висновку. Основними аудиторськими процедурами призначеними для визначення подальших подій можуть бути: Ø огляд процедур і процесів, які проводить керівництво; Ø ознайомлення з протоколами зборів акціонерів, засідань Ради директорів і інших виконавчих органів, проведених після дати фінансових звітів; Ø запити щодо проблем, які обговорені на зборах, протоколи, які ще не готові; Ø ознайомлення з самою останньою проміжною звітністю, з кошторисами, прогнозами, бюджетами; Ø ознайомлення з оперативними звітами керівництва й персоналу; Ø огляд бухгалтерських записів і облікових регістрів після дати фінансових звітів; Ø запити юристам щодо судових справ та позовів; Ø ознайомлення з переліком укладених та анульованих договорів після дати фінансових звітів, з листами банків, клієнтів; Ø вивчення фактичного виконання прогнозів, якщо такі були; Ø спілкування з внутрішнім аудитором. Активний пошук свідоцтв щодо подій, які відбуваються після дати аудиторського висновку, але до дати опублікування фінансових звітів, не є обов'язком аудитора, але аудитор не повинен нехтувати будь-якою інформацією, про яку він довідався до дати затвердження звіту.

|

||||

|

|

Последнее изменение этой страницы: 2016-12-13; просмотров: 151; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.16.79.146 (0.008 с.) |