Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ современного состояния рынка банковских платежных карточекСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

В настоящее время в Республике Беларусь наблюдается значительная активизация процессов, связанных с развитием рынка банковских платежных карточек. Безналичные расчеты с помощью платежных карточек становятся все более популярными в республике. Правовую основу функционирования системы безналичных расчетов на основе применения платежных карт составляют Банковский кодекс Республики Беларусь, нормативные правовые акты Национального банка, а также разработанные в соответствии с ними локальные нормативные правовые акты и договоры банков и иных участников систем расчетов с использованием электронных платежных инструментов. В соответствии с Банковским кодексом Республики Беларусь выпуск банковских платежных карточек в обращение осуществляется банками–эмитентами. Операции с использованием банковских платежных карточек проводятся банками–эмитентами в пределах полномочий, предоставленных имеющимися у них лицензиями Национального банка Республики Беларусь и в соответствии с Инструкцией о порядке совершения операций с банковскими платежными карточками, утвержденной постановлением Правления Национального банка Республики Беларусь от 18.01.2013 № 34 [13]. 23 банка Республики Беларусь эмитируют банковские платежные карточки внутренних и международных платежных систем:

Составляющими компонентами системы расчетов с использованием банковских платежных карточек являются международные и внутренние системы расчетов, а также частные системы расчетов. В Республике Беларусь эмитируются карточки внутренней платежной системы БЕЛКАРТ, а также таких международных систем, как MASTERCARD и VISA. Эквайринг банковских платежных карточек (обслуживание держателей карточек) осуществляется банками с помощью платежной системы БЕЛКАРТ, международных систем MASTERCARD, VISA, Union Pay (ОАО "Белгазпромбанк"), American Express (ОАО "БПС-Сбербанк"), а также международной частной системы "Золотая корона" (ОАО "Белинвестбанк"). Услуги процессинга по операциям с использованием карточек предоставляются несколькими процессинговыми центрами: ОАО "Банковский процессинговый центр" (около 60% рынка процессинговых услуг), процессинговыми центрами белорусских банков, процессинговыми центрами – нерезидентами [10]. В последнее время у многих граждан укрепляется доверие к национальной платежной системе БЕЛКАРТ. И это не случайно. Ведь в апреле 2014 года она уже стала участником Ассоциации белорусских банков, а в марте была эмитирована и первая кобрендинговая карточка БЕЛКАРТ-Maestro с чипом стандарта EMV. Кроме этого, Альфа-банк эмитировал статусную карту БЕЛКАРТ Премиум с повышенным уровнем защиты, обязательным пакетом по защите имущественных интересов держателя и гарантией особого отношения к держателю карты и его финансам. На 1 апреля 2014 года 44% выпущенных в обращение платежных карточек составляют именно карточки национальной платежной системы БЕЛКАРТ. И, несмотря на то, что платежная система VISA отстает здесь только на 5%, при таких темпах развития и тех целях, которые поставлены БЕЛКАРТ на ближайшие годы, этот момент доминирования БЕЛКАРТ можно считать переломным. Доля карточек национальной платежной системы будет возрастать. К целям и задачам внутренней платежной системы БЕЛКАРТ относится: ü обеспечение реализации государственных программ, предусматривающих повышение доли безналичных расчетов посредством использования банковских платежных карточек и сокращение наличного денежного оборота; ü обеспечение массового использования карточек БЕЛКАРТ для проведения безналичных расчетов, получения наличных денежных средств, предоставления различных информационных и иных услуг на территории Республики Беларусь; ü организация расчетов между участниками платежной системы БЕЛКАРТ; ü взаимодействие с другими платежными системами, построенными на основе банковских платежных карточек и/или электронных денег [14]. В таблице 2.1 представлены статистические показатели деятельности платежной системы БЕЛКАРТ за 1 и 2 кварталы 2014 г.

Таблица 2.1 - Статистические показатели деятельности платежной системы БЕЛКАРТ за 1 и 2 кварталы 2014 г.

Примечание - Источник: собственная разработка автора на основании статистической отчетности «БЕЛКАРТ»

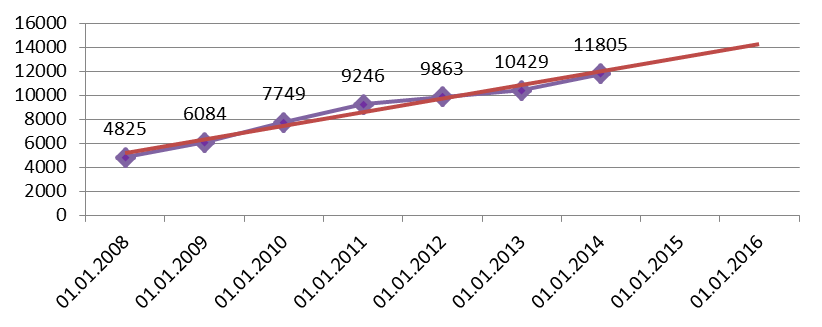

Из данных, представленных в таблице 2.1, видно, что даже за небольшой период времени темпы развития платежной системы БЕЛКАРТ высоки. Так, всего лишь за квартал количество операций по карточкам БЕЛКАРТ увеличилось на 5,1%, а оборот по данным операциям увеличился на 2,89 млн. руб. и составил 29,16 млн. руб. За данный период времени было выпущено в обращение 91,3 тыс. карточек БЕЛКАРТ. Следует отметить и расширение инфраструктуры. Так, количество банкоматов, обслуживающих карточки БЕЛКАРТ, увеличилось на 556 ед., инфокиосков – на 172 ед., терминалов в офисах банков – на 110 ед., терминалов в объектах торговли и сервиса – на 3814 ед. Все это говорит об увеличении значения банковской платежной карточки как средства платежа. По состоянию на 1 января 2014 г. количество выпущенных в обращение карточек составило 11,8 млн. единиц, из нах: карточки внутренней платежной системы БЕЛКАРТ – 5,3 млн. ед. (45%), международных платежных систем VISA – 4,5 млн. ед. (38%) и MASTERCARD - 2 млн. ед. (17%). По видам карточек: дебетовые – 11,3 млн. ед., кредитные – 0,5 млн. ед., личные (физических лиц) – 11,76 млн. ед., корпоративные (юридических лиц) – 0,04 млн. ед. На одного человека в целом по республике приходится 1,3 карточек, в г. Минске – 2 карточки. В среднем на одну платежную карточку в стране в год приходится 62 платежа, в т. ч. 43 безналичных платежа (в мире – 18 платежей, странах Западной Европы – 47, Канаде и США - 45). На один платежный терминал в организациях торговли (сервиса) в РБ приходится 160 карточек (в среднем по миру – 186 карточек) [15, c. 16]. Количество банковских платежных карточек, находящихся в обращении по состоянию на 1 июля 2014 года составило 12 626 тыс. ед., в том числе 5 465 тыс. карточек платежной системы БЕЛКАРТ, 7 161 тыс. – международных платежных систем. На рисунке 2.1 представлена динамика количества банковских платежных карточек за период 2008-2014 гг.

Рисунок 2.1 – Количество банковских платежных карточек по состоянию на начало года, тыс. шт. Примечание - Источник: собственная разработка автора на основании статистических данных Анализируя рисунок 2.1, можно сделать вывод, что на протяжении анализируемого периода времени наблюдается положительная динамика эмиссии банковских платежных карточек. Так, количество карточек по состоянию на начало 2014 г. составило 11805 тыс. шт., что на 13,2 п.п. больше по сравнению с аналогичным периодом 2013 г. По сравнению с 2010 г. количество карточек увеличилось в 1,5 раза, а по сравнению с 2008 г. – в 2,4 раза. Эмиссия банковских платежных карточек в разрезе областей на 01.07.2014 представлена на рисунке 2.2.

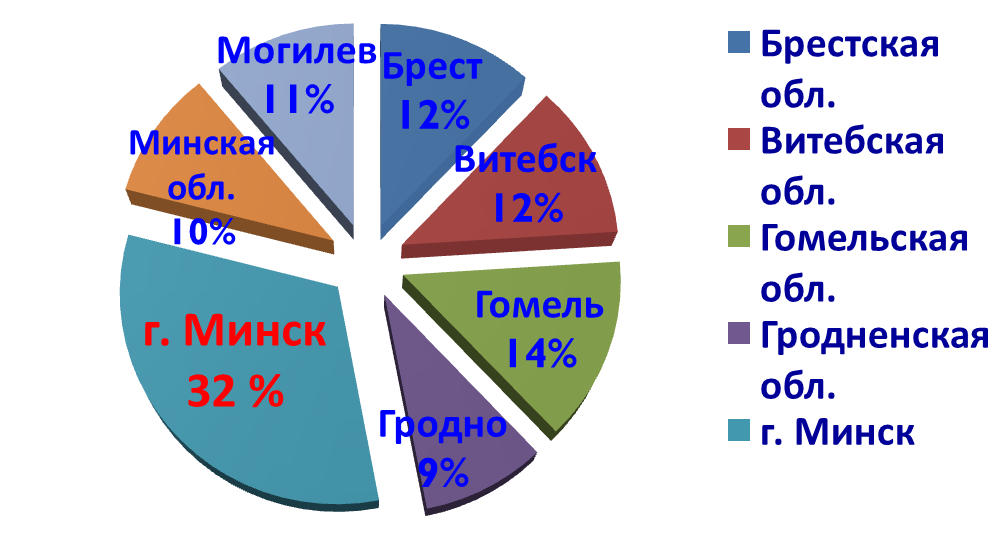

Рисунок 2.2 – Эмиссия банковских платежных карточек в разрезе областей на 01.07. 2014 г. Примечание - Источник: собственная разработка автора на основании статистических данных

Как видно на диаграмме, наибольший удельный вес эмиссии банковских платежных карточек приходится на г. Минск (32%), наименьший – Гродненская область (9%). В остальных областях примерно одинаковый размер выпуска карточек. В таблице 2.2 представлены основные показатели развития рынка банковских платежных карточек в разрезе областей на 01.07.2014.

Таблица 2.2 - Показатели развития рынка банковских платежных карточек в разрезе областей на 01.07.2014 г.

Примечание - Источник: собственная разработка автора на основании статистических данных

Следует отметить наибольшую нагрузку карточек на 1 платежный терминал и банкомат в городе Минске. Так, на 1 терминал приходится 202 карточки, а на 1 банкомат – 3422 карточки. Данные показатели по г. Минску значительно отличаются от аналогичных показателей по областям. На 1 человека в среднем по стране приходится 1,3 карточки. За 1 полугодие 2014 г. на территории Республики Беларусь осуществлено 399 266 058 операций с использованием банковских платежных карточек в белорусских рублях на сумму 140 933 586 млн. рублей. Удельный вес безналичных операций в общем количестве операций с использованием платежных карточек составил 71,1%, а в суммарном выражении – 25,0%. Общее количество операций в иностранной валюте за первое полугодие 2014 г. составило 2 532 326 операций на сумму 1 135 187 тыс. долларов США. Удельный вес безналичных операций в общем количестве операций с использованием платежных карточек в иностранной валюте составил 17,8%, а в суммарном выражении – 15,5% [7]. На рисунке 2.3 представлена динамика общего объема операций с использованием банковских платежных карточек за первое полугодие на протяжении периода 2003-2014 гг.

Рисунок 2.3 – Динамика объема операций с использованием банковских платежных карточек за первое полугодие на протяжении периода 2003-2014 гг. Примечание - Источник: собственная разработка автора на основании статистических данных

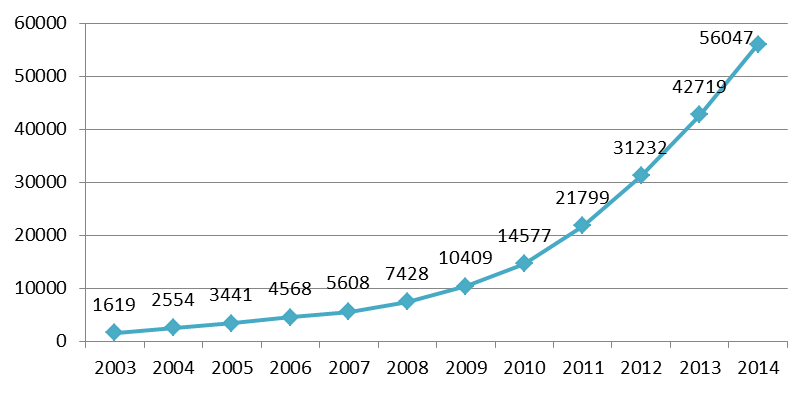

Как видно из данных, представленных на рисунке 2.3, объем операций с использованием карточек увеличивается из года в год. Так, за первое полугодие 2014 г. объем операций по получению наличных денежных составил 55899,5 млрд. руб., а по оплате товаров и прочих безналичных операций – 18465,7 млрд. руб. Темпы роста по сравнению с первым полугодием 2013 г. составили 122,5% и 150% соответственно. Также следует отметить все большее увеличение количества предприятий торговли (сервиса), обслуживающих держателей карточек. За первое полугодие 2014 г. их насчитывалось около 56047. На рисунке 2.4 представлена динамика количества предприятий торговли и сервиса, обслуживающих держателей карточек за 2003-2014 гг. Информация представлена за первое полугодие.

Рисунок 2.4 - Динамика количества предприятий торговли и сервиса, обслуживающих держателей карточек за 2003-2014 гг., шт. Примечание - Источник: собственная разработка автора на основании статистических данных

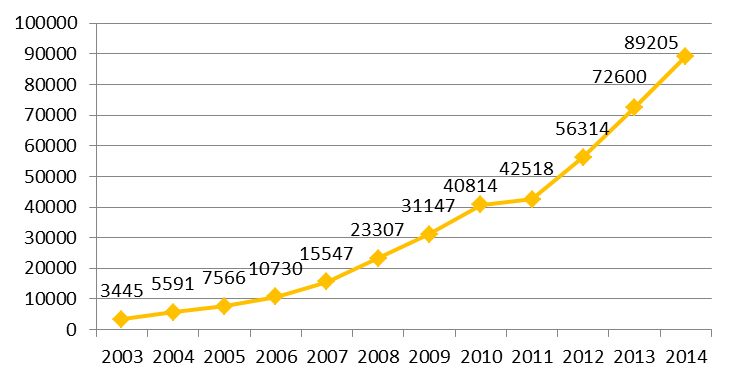

Данные, представленные на рисунке 2.4, позволяют сделать вывод о том, что наблюдается уверенная положительная динамика расширения системы предприятий, обслуживающих держателей карточек. Если в 2003-2006 гг. количество таких предприятий не превышало 5 тыс., то уже в 2009 г. их насчитывалось более 10 тыс. По сравнению с первым полугодием 2013 г. количество предприятий торговли, обслуживающих держателей карточек, увеличилось на 31,2%. Важный момент в развитии системы безналичных расчетов – расширение сети таких банковских устройств, как банкоматы, инфокиоски, платежные терминалы. Их количество постоянно увеличивается, что дает держателям платежных карточек возможность использовать средства, находящихся на балансе карт-счета круглосуточно, не посещая отделение банка. На рисунке 2.5 представлена динамика количества платежных терминалов за период 2003-2014 гг. Информация представлена по состоянию за первое полугодие.

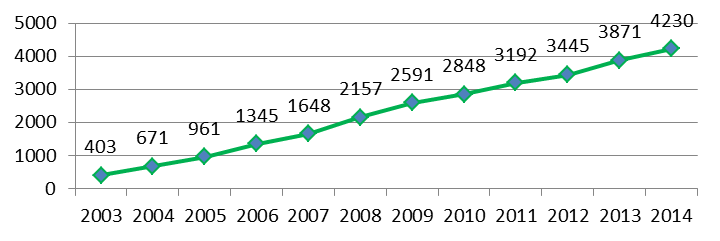

Рисунок 2.5 - Динамика количества платежных терминалов за период 2003-2014 гг., шт. Примечание - Источник: собственная разработка автора на основании статистических данных Анализируя данный график, можно сделать следующий вывод. Количество платежных терминалов постоянно увеличивается. За первое полугодие 2014 г. по сравнению с аналогичным периодом 2013 г., количество платежных терминалов увеличилось на 22,8% и составило 89205 ед. За последние пять лет их количество увеличилось в 2,8 раза, а за последние десять лет – в 16 раз. На рисунке 2.6 представлена динамика количества установленных в Республике Беларусь банкоматов. Информация представлена также по состоянию за первое полугодие.

Рисунок 2.6 – Динамика количества банкоматов, шт. Примечание - Источник: собственная разработка автора на основании статистических данных

В первом полугодии 2014 г. количество банкоматов составило 4230 шт., что на 9,3% больше, чем в аналогичном периоде 2013 г. Если в первом полугодии 2007 г. насчитывалось 1648 банкоматов, то к 2011 г. их количество превышало 3000 ед. На рисунке 2.7 показано изменение количества пунктов выдачи наличных денежных средств по состоянию за первое полугодие на протяжении 2003-2014 гг.

Рисунок 2.7 – Изменение количества пунктов выдачи денежных средств, шт. Примечание - Источник: собственная разработка автора на основании статистических данных

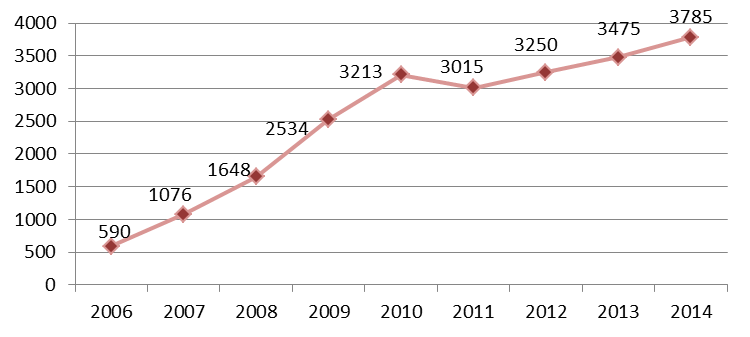

Анализируя данный рисунок, следует отметить, что количество пунктов выдачи наличных денежных средств на протяжении рассматриваемого периода увеличивалось до 2013 г. За первое полугодие 2013 г. количество таких пунктов составило 4284 шт., что на 3,4% больше, чем в аналогичном периоде 2012 г. В 2014 г. наблюдается уменьшение количества пунктов выдачи наличных денежных средств. Это связано с тем, что в РБ все больше развиваются системы безналичных расчетов с использованием платежных карточек. Однако по-прежнему иногда возникает необходимость получить наличность по карточке, так как полностью отказаться в нынешнем мире от наличных денег пока не возможно. Рассмотрим на рисунке 2.8 изменение количества платежно-справочных терминалов самообслуживания. Данные терминалы предназначены для выполнения в режиме самообслуживания платежных операций с использованием банковских карт и наличных денежных средств, а также для оперативного предоставления рекламно-справочной информации.

Рисунок 2.8 - Изменение количества платежно-справочных терминалов самообслуживания, шт. Примечание - Источник: собственная разработка автора на основании статистических данных По данным, представленным на рисунке 2.8, видно, что количество платежно-справочных терминалов самообслуживания в первом полугодии 2014 г. увеличилось до 3785 шт. Следует отметить быстрые темпы увеличения данного вида банковских устройств. Если в 2006 г. их количество было меньше 600 ед., то уже к 2011 г. насчитывалось более 3000 ед. Помимо оплаты товаров в магазинах и услуг в платежных терминалах, держатели карточек начали активно использовать предлагаемую банками, так называемую, систему дистанционного обслуживания. Многим она знакома по таким сервисам, как интернет-банкинг или SMS-банкинг [16, c. 6]. Безусловным лидером среди систем дистанционного банковского обслуживания (СДБО), предлагаемых сегодня, является интернет-банкинг, который по количеству операций, совершаемых с его помощью, составляет 68,7% от общего показателя. А по общей сумме проведенных операций - еще больше, 89,7% (рис. 2.9, 2.10).

Рисунок 2.9 – Виды СДБО (по количеству операций, совершенных в 1 квартале 2014 года) Примечание - Источник: собственная разработка автора на основании статистических данных

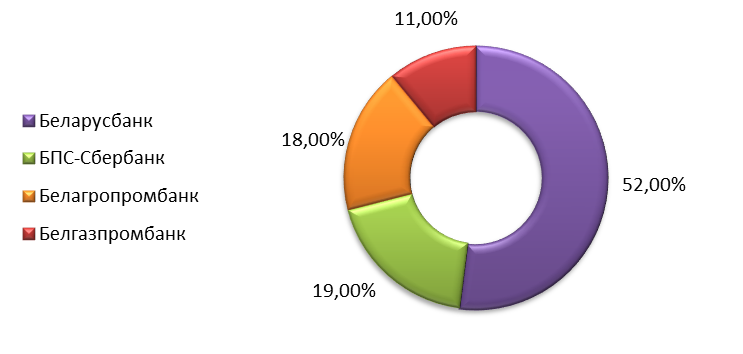

Рисунок 2.10 – Виды СДБО (по сумме операций, совершенных в 1 квартале 2014 года) Примечание - Источник: собственная разработка автора на основании статистических данных Достаточно низкий уровень использования характеризует сегодня услугу ТВ-банкинга. Возможно потому, что многие члены «пластиково-карточного сообщества» даже не имеют представления о том, что же это такое. Данная система предназначена для абонентов интерактивного телевидения ZALA. Пока услугу ТВ-банкинга могут предложить своим клиентам только 4 банка: Беларусбанк, Белагропромбанк, Белинвестбанк и БПС-Сбербанк [17]. Чтобы начать пользоваться данной услугой и оценить возможности и удобства предлагаемого сервиса, достаточно зарегистрироваться в инфокиоске одного из перечисленных банков, конечно - если в наличии у вас есть карточка этих финансово-кредитных учреждений. Кроме всего прочего, в последнее время некоторые банки начали предлагать своим клиентам и бесконтактные карточки, количество которых пока совсем невелико – лишь 0,1% от общего количества пластика, находящегося в обращении. Только 4 банка, по состоянию на 1 апреля 2014 года, освоили выпуск таких карт – Беларусбанк, БПС-Сбербанк, Белагропромбанк и Белгазпромбанк. Доли банков в общем количестве бесконтактных карт представлены на рисунке 2.11.

Рисунок 2.11 – Доли банков в общем количестве бесконтактных карт (по состоянию на 1 апреля 2014 года) Примечание - Источник: собственная разработка автора на основании статистических данных

Особой популярностью начал пользоваться в Беларуси кобрендинг. Ведь кобрендинговые карточки, которые выпускаются на кредитной основе, предлагают их владельцам еще и некоторые скидки на покупку товаров, либо оказание услуг. По состоянию на 1 апреля 2014 года доля таких карточек в общем объеме выпущенных карт составила 1,2%. Здесь безусловное лидерство принадлежит МТБанку (57,94%). Еще два наиболее активных эмитента таких карт – это Приорбанк (16,78%) и Белгазпромбанк (14,49%) (рис. 2.12).

Рисунок 2.12 – Доли банков в общем количестве кобрендинговых карт (по состоянию на 1 апреля 2014 года) Примечание - Источник: собственная разработка автора на основании статистических данных Карточки для расчетов в сети Интернет эмитируют только Белинвестбанк, БПС-Сбербанк, Паритетбанк и Приорбанк. Доля таких карточек в общем объеме по состоянию на 1 апреля составила 0,4% (рис. 2.13).

Рисунок 2.13 – Доля карточек по видам носителей в общем объеме количества карточек (по состоянию на 1 апреля 2014 года) Примечание - Источник: собственная разработка автора на основании статистических данных

Анализируя данную диаграмму, следует отметить, что наибольший удельный вес в общем количестве карточек занимают карточки с магнитной полосой (91,3%). На карточки с магнитной полосой и чипом приходится 8,3% всего объема выпущенных карточек. Таким образом, можно сделать вывод о том, что белорусский рынок банковских платежных карточек успешно развивается на протяжении всего периода функционирования данного вида платежного средства. Объем и сумма операций с использованием платежных карточек из года в год растет. Все это говорит об увеличении привлекательности безналичных расчетов в Республике Беларусь.

ГЛАВА 3

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-20; просмотров: 852; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.225.55.42 (0.01 с.) |