Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Банковская платежная карточка как средство платежаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

КУРСОВАЯ РАБОТА

на тему: Операции с использованием банковских пластиковых карточек в Республике Беларусь

(подпись)

ПИНСК 2014 ОГЛАВЛЕНИЕ

РЕФЕРАТ Курсовая работа: 43 страницы, 2 таблицы, 13 рисунков, 22 источника. ПЛАТЕЖНАЯ КАРТОЧКА, БАНК-ЭМИТЕНТ, ЭКВАЙРИНГ, БЕЗНАЛИЧНЫЕ РАСЧЕТЫ, ИДЕНТИФИКАЦИЯ, БАНКОВСКАЯ ИНФРАСТРУКТУРА. Объект исследования – банковская платежная карточка как инструмент безналичных расчетов. Предмет исследования – операции с использованием банковских платежных карточек. Цели работы: определение перспектив развития расчетов посредством платежных карточек в Республике Беларусь. Задачи работы: изучение понятия и видов платежных карточек, а также ознакомление с историей возникновения и развития платежных карточек; анализ состояния рынка банковских платежных карточек в Республике Беларусь; определение проблем и перспектив развития рынка банковских платежных карточек в Республике Беларусь. Для написания курсовой работы были использованы такие методы научного исследования, как системный, графический метод, метод сравнительного и статистического анализа. В работе изучены и подробно описаны теоретические основы использования такого платежного инструмента, как банковская платежная карточка. Проведен основательный анализ современного состояния рынка банковских платежных карточек в Республике Беларусь.

_______________ Подпись ABSTRACT Course work: 43 pages, 2 tables, 13 figures, 22 sources. PAYMENT CARD ISSUING BANKS, ACQUIRING, CLEARING, IDENTIFICATION, BANKING INFRASTRUCTURE. Research object - bank payment cards as a tool of cashless payments. Subject of research - operations with bank payment cards. Objectives: To determine the development prospects of the settlement through payment cards in the Republic of Belarus. Objectives: To study the concepts and types of payment cards, as well as get acquainted with the history and development of payment cards; market analysis of bank payment cards in the Republic of Belarus; definition of the problems and prospects of development of the banking payment cards in the Republic of Belarus. To write a term paper have been used such methods of scientific research, as a system, the graphical method, comparative and statistical analysis. We studied and described in detail the theoretical basis of the use of such payment instrument, as bank payment cards. Conducted a thorough analysis of the current state of the banking payment cards in the Republic of Belarus.

_______________ signature ВВЕДЕНИЕ

Развитие национальной системы безналичных расчетов на основе электронных платежных инструментов является важным направлением работы по сокращению налично-денежного оборота и издержек на его организацию, пополнению ресурсной базы банков, повышению прозрачности и полноты учета расчетных операций, повышению платежной культуры населения страны и его безопасности. Одним из прогрессивных инструментов в развитии безналичных расчетов является платежная карта. Сегодня ее можно отнести к одному из самых динамично развивающихся и высокотехнологичных банковских продуктов, который постоянно совершенствуется. Сложно себе представить, как в современном мире можно обойтись без платежной карты. Эти «электронные кошельки» вмещают большое количество денежных средств, при этом занимают места как обычная визитная карточка. А использование такого электронного средства платежа упрощает процесс приобретения товара до нескольких простых операций сидя за компьютером, подключенным к сети интернет. Процесс хранения и защиты своих сбережений также важен, при соблюдении простейших правил безопасности вы надежно обезопасите себя от хищения или утери средств при интернет-платежах. При хорошем развитии данной сферы пользователь не только получает простой доступ к наличности в любое время, но и может совершать покупки на более выгодных условиях, участвовать в программах лояльности и легко контролировать свои расходы. Все это делает платежные карты важным игроком на финансовом рынке любой страны. А постоянное развитие банковской инфраструктуры и появление новых сервисов делает использование платежных карточек всё более выгодным. В этом заключается актуальность данной темы. Объектом исследования в курсовой работе является банковская платежная карточка как инструмент безналичных расчетов. Предметом исследования являются операции с использованием банковских платежных карточек. Целью данной курсовой работы является определение перспектив развития расчетов посредством платежных карточек в Республике Беларусь. Для достижения основной цели автором выдвигаются к решению следующие задачи: • изучить понятие и виды платежных карточек, а также рассмотреть историю возникновения и развития платежных карточек; • проанализировать современное состояние рынка банковских платежных карточек в Республике Беларусь; • определить проблемы и перспективы развития рынка банковских платежных карточек в Республике Беларусь. Теоретическая часть курсовой работы базируется на нормативно-правовых актах, регламентирующих расчеты с использованием карточек в Республике Беларусь, а также на исследованиях отечественных и зарубежных авторов, в которых затронут предмет исследования. Аналитическая часть работы опирается на статистические данные о развитии и состоянии операций с использованием банковских платежных карточек в Республике Беларусь.

ГЛАВА 1 БАНКОВСКАЯ ПЛАТЕЖНАЯ КАРТОЧКА КАК СРЕДСТВО ПЛАТЕЖА ГЛАВА 2 Таблица 2.1 - Статистические показатели деятельности платежной системы БЕЛКАРТ за 1 и 2 кварталы 2014 г.

Примечание - Источник: собственная разработка автора на основании статистической отчетности «БЕЛКАРТ»

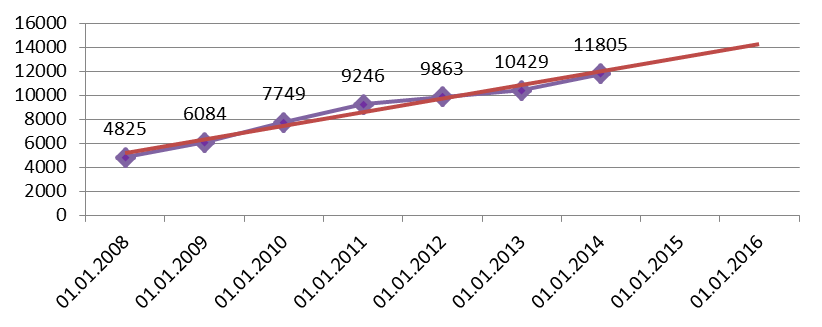

Из данных, представленных в таблице 2.1, видно, что даже за небольшой период времени темпы развития платежной системы БЕЛКАРТ высоки. Так, всего лишь за квартал количество операций по карточкам БЕЛКАРТ увеличилось на 5,1%, а оборот по данным операциям увеличился на 2,89 млн. руб. и составил 29,16 млн. руб. За данный период времени было выпущено в обращение 91,3 тыс. карточек БЕЛКАРТ. Следует отметить и расширение инфраструктуры. Так, количество банкоматов, обслуживающих карточки БЕЛКАРТ, увеличилось на 556 ед., инфокиосков – на 172 ед., терминалов в офисах банков – на 110 ед., терминалов в объектах торговли и сервиса – на 3814 ед. Все это говорит об увеличении значения банковской платежной карточки как средства платежа. По состоянию на 1 января 2014 г. количество выпущенных в обращение карточек составило 11,8 млн. единиц, из нах: карточки внутренней платежной системы БЕЛКАРТ – 5,3 млн. ед. (45%), международных платежных систем VISA – 4,5 млн. ед. (38%) и MASTERCARD - 2 млн. ед. (17%). По видам карточек: дебетовые – 11,3 млн. ед., кредитные – 0,5 млн. ед., личные (физических лиц) – 11,76 млн. ед., корпоративные (юридических лиц) – 0,04 млн. ед. На одного человека в целом по республике приходится 1,3 карточек, в г. Минске – 2 карточки. В среднем на одну платежную карточку в стране в год приходится 62 платежа, в т. ч. 43 безналичных платежа (в мире – 18 платежей, странах Западной Европы – 47, Канаде и США - 45). На один платежный терминал в организациях торговли (сервиса) в РБ приходится 160 карточек (в среднем по миру – 186 карточек) [15, c. 16]. Количество банковских платежных карточек, находящихся в обращении по состоянию на 1 июля 2014 года составило 12 626 тыс. ед., в том числе 5 465 тыс. карточек платежной системы БЕЛКАРТ, 7 161 тыс. – международных платежных систем. На рисунке 2.1 представлена динамика количества банковских платежных карточек за период 2008-2014 гг.

Рисунок 2.1 – Количество банковских платежных карточек по состоянию на начало года, тыс. шт. Примечание - Источник: собственная разработка автора на основании статистических данных Анализируя рисунок 2.1, можно сделать вывод, что на протяжении анализируемого периода времени наблюдается положительная динамика эмиссии банковских платежных карточек. Так, количество карточек по состоянию на начало 2014 г. составило 11805 тыс. шт., что на 13,2 п.п. больше по сравнению с аналогичным периодом 2013 г. По сравнению с 2010 г. количество карточек увеличилось в 1,5 раза, а по сравнению с 2008 г. – в 2,4 раза. Эмиссия банковских платежных карточек в разрезе областей на 01.07.2014 представлена на рисунке 2.2.

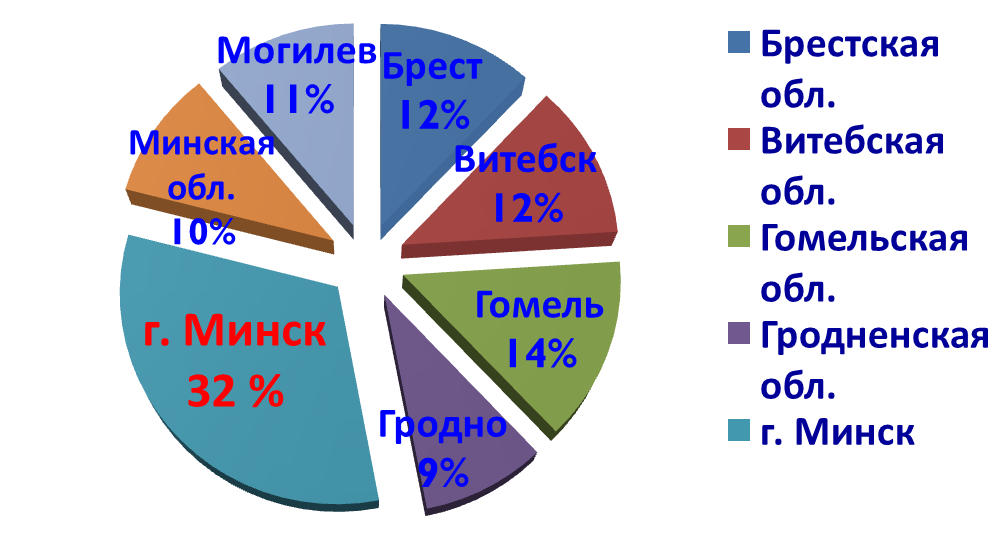

Рисунок 2.2 – Эмиссия банковских платежных карточек в разрезе областей на 01.07. 2014 г. Примечание - Источник: собственная разработка автора на основании статистических данных

Как видно на диаграмме, наибольший удельный вес эмиссии банковских платежных карточек приходится на г. Минск (32%), наименьший – Гродненская область (9%). В остальных областях примерно одинаковый размер выпуска карточек. В таблице 2.2 представлены основные показатели развития рынка банковских платежных карточек в разрезе областей на 01.07.2014.

Таблица 2.2 - Показатели развития рынка банковских платежных карточек в разрезе областей на 01.07.2014 г.

Примечание - Источник: собственная разработка автора на основании статистических данных

Следует отметить наибольшую нагрузку карточек на 1 платежный терминал и банкомат в городе Минске. Так, на 1 терминал приходится 202 карточки, а на 1 банкомат – 3422 карточки. Данные показатели по г. Минску значительно отличаются от аналогичных показателей по областям. На 1 человека в среднем по стране приходится 1,3 карточки. За 1 полугодие 2014 г. на территории Республики Беларусь осуществлено 399 266 058 операций с использованием банковских платежных карточек в белорусских рублях на сумму 140 933 586 млн. рублей. Удельный вес безналичных операций в общем количестве операций с использованием платежных карточек составил 71,1%, а в суммарном выражении – 25,0%. Общее количество операций в иностранной валюте за первое полугодие 2014 г. составило 2 532 326 операций на сумму 1 135 187 тыс. долларов США. Удельный вес безналичных операций в общем количестве операций с использованием платежных карточек в иностранной валюте составил 17,8%, а в суммарном выражении – 15,5% [7]. На рисунке 2.3 представлена динамика общего объема операций с использованием банковских платежных карточек за первое полугодие на протяжении периода 2003-2014 гг.

Рисунок 2.3 – Динамика объема операций с использованием банковских платежных карточек за первое полугодие на протяжении периода 2003-2014 гг. Примечание - Источник: собственная разработка автора на основании статистических данных

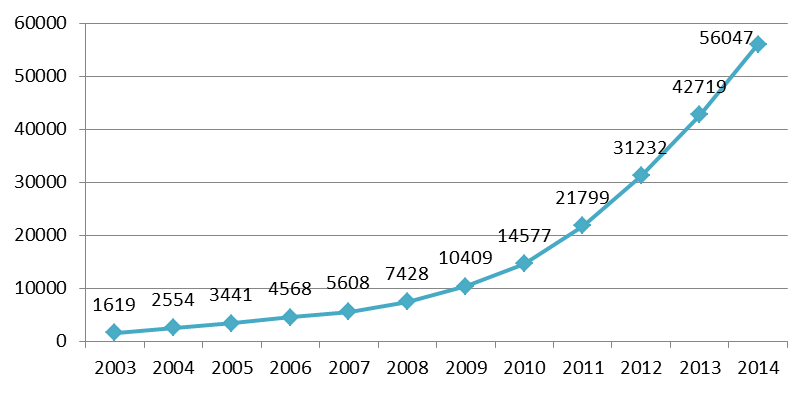

Как видно из данных, представленных на рисунке 2.3, объем операций с использованием карточек увеличивается из года в год. Так, за первое полугодие 2014 г. объем операций по получению наличных денежных составил 55899,5 млрд. руб., а по оплате товаров и прочих безналичных операций – 18465,7 млрд. руб. Темпы роста по сравнению с первым полугодием 2013 г. составили 122,5% и 150% соответственно. Также следует отметить все большее увеличение количества предприятий торговли (сервиса), обслуживающих держателей карточек. За первое полугодие 2014 г. их насчитывалось около 56047. На рисунке 2.4 представлена динамика количества предприятий торговли и сервиса, обслуживающих держателей карточек за 2003-2014 гг. Информация представлена за первое полугодие.

Рисунок 2.4 - Динамика количества предприятий торговли и сервиса, обслуживающих держателей карточек за 2003-2014 гг., шт. Примечание - Источник: собственная разработка автора на основании статистических данных

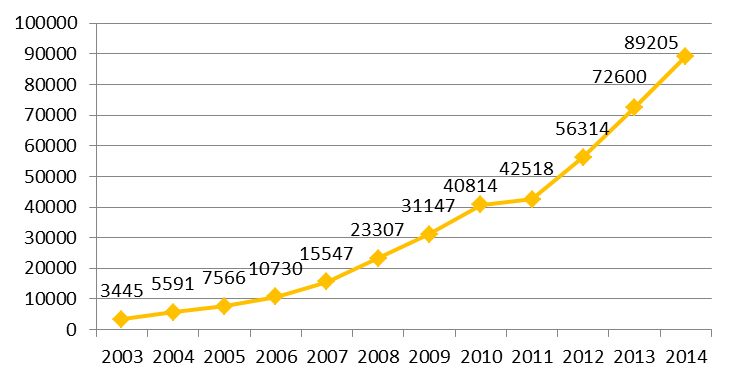

Данные, представленные на рисунке 2.4, позволяют сделать вывод о том, что наблюдается уверенная положительная динамика расширения системы предприятий, обслуживающих держателей карточек. Если в 2003-2006 гг. количество таких предприятий не превышало 5 тыс., то уже в 2009 г. их насчитывалось более 10 тыс. По сравнению с первым полугодием 2013 г. количество предприятий торговли, обслуживающих держателей карточек, увеличилось на 31,2%. Важный момент в развитии системы безналичных расчетов – расширение сети таких банковских устройств, как банкоматы, инфокиоски, платежные терминалы. Их количество постоянно увеличивается, что дает держателям платежных карточек возможность использовать средства, находящихся на балансе карт-счета круглосуточно, не посещая отделение банка. На рисунке 2.5 представлена динамика количества платежных терминалов за период 2003-2014 гг. Информация представлена по состоянию за первое полугодие.

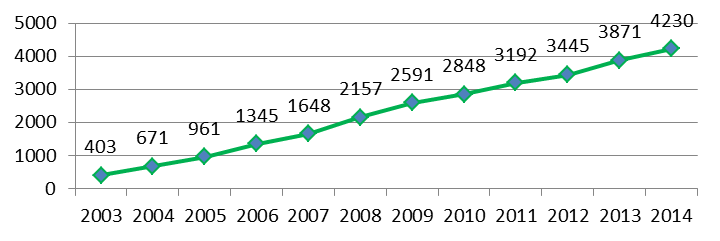

Рисунок 2.5 - Динамика количества платежных терминалов за период 2003-2014 гг., шт. Примечание - Источник: собственная разработка автора на основании статистических данных Анализируя данный график, можно сделать следующий вывод. Количество платежных терминалов постоянно увеличивается. За первое полугодие 2014 г. по сравнению с аналогичным периодом 2013 г., количество платежных терминалов увеличилось на 22,8% и составило 89205 ед. За последние пять лет их количество увеличилось в 2,8 раза, а за последние десять лет – в 16 раз. На рисунке 2.6 представлена динамика количества установленных в Республике Беларусь банкоматов. Информация представлена также по состоянию за первое полугодие.

Рисунок 2.6 – Динамика количества банкоматов, шт. Примечание - Источник: собственная разработка автора на основании статистических данных

В первом полугодии 2014 г. количество банкоматов составило 4230 шт., что на 9,3% больше, чем в аналогичном периоде 2013 г. Если в первом полугодии 2007 г. насчитывалось 1648 банкоматов, то к 2011 г. их количество превышало 3000 ед. На рисунке 2.7 показано изменение количества пунктов выдачи наличных денежных средств по состоянию за первое полугодие на протяжении 2003-2014 гг.

Рисунок 2.7 – Изменение количества пунктов выдачи денежных средств, шт. Примечание - Источник: собственная разработка автора на основании статистических данных

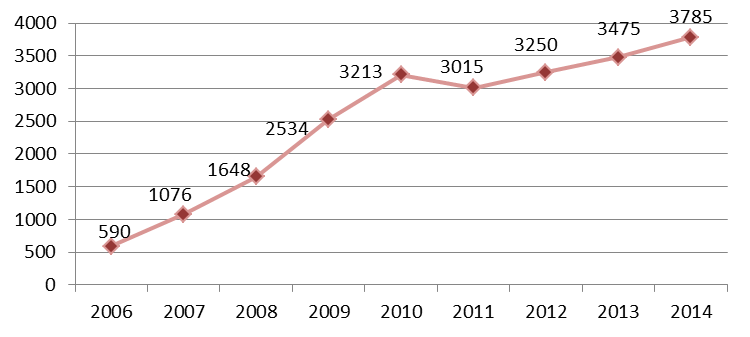

Анализируя данный рисунок, следует отметить, что количество пунктов выдачи наличных денежных средств на протяжении рассматриваемого периода увеличивалось до 2013 г. За первое полугодие 2013 г. количество таких пунктов составило 4284 шт., что на 3,4% больше, чем в аналогичном периоде 2012 г. В 2014 г. наблюдается уменьшение количества пунктов выдачи наличных денежных средств. Это связано с тем, что в РБ все больше развиваются системы безналичных расчетов с использованием платежных карточек. Однако по-прежнему иногда возникает необходимость получить наличность по карточке, так как полностью отказаться в нынешнем мире от наличных денег пока не возможно. Рассмотрим на рисунке 2.8 изменение количества платежно-справочных терминалов самообслуживания. Данные терминалы предназначены для выполнения в режиме самообслуживания платежных операций с использованием банковских карт и наличных денежных средств, а также для оперативного предоставления рекламно-справочной информации.

Рисунок 2.8 - Изменение количества платежно-справочных терминалов самообслуживания, шт. Примечание - Источник: собственная разработка автора на основании статистических данных По данным, представленным на рисунке 2.8, видно, что количество платежно-справочных терминалов самообслуживания в первом полугодии 2014 г. увеличилось до 3785 шт. Следует отметить быстрые темпы увеличения данного вида банковских устройств. Если в 2006 г. их количество было меньше 600 ед., то уже к 2011 г. насчитывалось более 3000 ед. Помимо оплаты товаров в магазинах и услуг в платежных терминалах, держатели карточек начали активно использовать предлагаемую банками, так называемую, систему дистанционного обслуживания. Многим она знакома по таким сервисам, как интернет-банкинг или SMS-банкинг [16, c. 6]. Безусловным лидером среди систем дистанционного банковского обслуживания (СДБО), предлагаемых сегодня, является интернет-банкинг, который по количеству операций, совершаемых с его помощью, составляет 68,7% от общего показателя. А по общей сумме проведенных операций - еще больше, 89,7% (рис. 2.9, 2.10).

Рисунок 2.9 – Виды СДБО (по количеству операций, совершенных в 1 квартале 2014 года) Примечание - Источник: собственная разработка автора на основании статистических данных

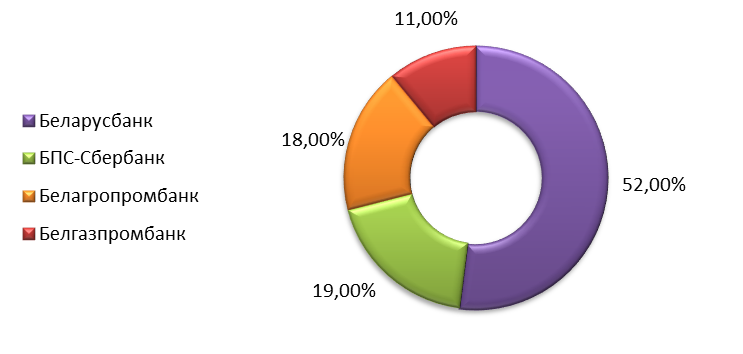

Рисунок 2.10 – Виды СДБО (по сумме операций, совершенных в 1 квартале 2014 года) Примечание - Источник: собственная разработка автора на основании статистических данных Достаточно низкий уровень использования характеризует сегодня услугу ТВ-банкинга. Возможно потому, что многие члены «пластиково-карточного сообщества» даже не имеют представления о том, что же это такое. Данная система предназначена для абонентов интерактивного телевидения ZALA. Пока услугу ТВ-банкинга могут предложить своим клиентам только 4 банка: Беларусбанк, Белагропромбанк, Белинвестбанк и БПС-Сбербанк [17]. Чтобы начать пользоваться данной услугой и оценить возможности и удобства предлагаемого сервиса, достаточно зарегистрироваться в инфокиоске одного из перечисленных банков, конечно - если в наличии у вас есть карточка этих финансово-кредитных учреждений. Кроме всего прочего, в последнее время некоторые банки начали предлагать своим клиентам и бесконтактные карточки, количество которых пока совсем невелико – лишь 0,1% от общего количества пластика, находящегося в обращении. Только 4 банка, по состоянию на 1 апреля 2014 года, освоили выпуск таких карт – Беларусбанк, БПС-Сбербанк, Белагропромбанк и Белгазпромбанк. Доли банков в общем количестве бесконтактных карт представлены на рисунке 2.11.

Рисунок 2.11 – Доли банков в общем количестве бесконтактных карт (по состоянию на 1 апреля 2014 года) Примечание - Источник: собственная разработка автора на основании статистических данных

Особой популярностью начал пользоваться в Беларуси кобрендинг. Ведь кобрендинговые карточки, которые выпускаются на кредитной основе, предлагают их владельцам еще и некоторые скидки на покупку товаров, либо оказание услуг. По состоянию на 1 апреля 2014 года доля таких карточек в общем объеме выпущенных карт составила 1,2%. Здесь безусловное лидерство принадлежит МТБанку (57,94%). Еще два наиболее активных эмитента таких карт – это Приорбанк (16,78%) и Белгазпромбанк (14,49%) (рис. 2.12).

Рисунок 2.12 – Доли банков в общем количестве кобрендинговых карт (по состоянию на 1 апреля 2014 года) Примечание - Источник: собственная разработка автора на основании статистических данных Карточки для расчетов в сети Интернет эмитируют только Белинвестбанк, БПС-Сбербанк, Паритетбанк и Приорбанк. Доля таких карточек в общем объеме по состоянию на 1 апреля составила 0,4% (рис. 2.13).

Рисунок 2.13 – Доля карточек по видам носителей в общем объеме количества карточек (по состоянию на 1 апреля 2014 года) Примечание - Источник: собственная разработка автора на основании статистических данных

Анализируя данную диаграмму, следует отметить, что наибольший удельный вес в общем количестве карточек занимают карточки с магнитной полосой (91,3%). На карточки с магнитной полосой и чипом приходится 8,3% всего объема выпущенных карточек. Таким образом, можно сделать вывод о том, что белорусский рынок банковских платежных карточек успешно развивается на протяжении всего периода функционирования данного вида платежного средства. Объем и сумма операций с использованием платежных карточек из года в год растет. Все это говорит об увеличении привлекательности безналичных расчетов в Республике Беларусь.

ГЛАВА 3 ЗАКЛЮЧЕНИЕ

На основании анализа теоретического и статистического материала в области осуществления операций с использованием банковских платежных карточек можно сделать вывод о том, что они считаются главным звеном электронных банковских систем и являются одним из быстро развивающихся и высокотехнологичных банковских продуктов, который, в свою очередь, постоянно совершенствуется. В настоящее время в Республике Беларусь функционируют следующие платёжные системы: внутренняя - «БелКарт», международные - MasterCard и Visa International. Перспективным видится государственная поддержка внутренней системы «БелКарт» как более прогрессивной в технологическом плане на данном этапе развития национальной платежной системы. 23 банка Республики Беларусь эмитируют банковские платежные карточки внутренних и международных платежных систем. Количество банковских платежных карточек, находящихся в обращении по состоянию на 1 июля 2014 года составило 12 626 тыс. ед., в том числе 5 465 тыс. карточек платежной системы БЕЛКАРТ, 7 161 тыс. – международных платежных систем. В Республике Беларусь установлено 3 785 инфокиосков, 4 230 банкоматов, 56 047 организаций торговли (сервиса) оснащено 81 066 платежными терминалами. Наибольшее количество карточек выпущено в городе Минске, наименьшее – Гродненская область. В последнее время некоторые банки начали предлагать своим клиентам бесконтактные карточки, количество которых пока совсем невелико – лишь 0,1% от общего количества карточек, находящихся в обращении. Только 4 банка, по состоянию на 1 апреля 2014 года, освоили выпуск таких карт – Беларусбанк, БПС-Сбербанк, Белагропромбанк и Белгазпромбанк. Также следует отметить распространение кобрендинговых карточек, которые выпускаются на кредитной основе, предлагают их владельцам еще и некоторые скидки на покупку товаров, либо оказание услуг. По состоянию на 1 апреля 2014 года доля таких карточек в общем объеме выпущенных карт составила 1,2%. Здесь безусловное лидерство принадлежит МТБанку (57,94% в общем объеме кобрендинговых карточек). Одной из главных проблем развития рынка банковских платежных карточек является то, что одновременно с его развитием умножается и число способов мошенничества с платежными карточками. Поэтому необходимо уделять особое внимание вопросам безопасности платежных карточек от посягательств извне. Для этого следует увеличивать число степеней защиты платежных карточек; обезопасить микропроцессоры от нежелательных атак извне; хранить платежные карточки в надежных местах и подальше от посторонних глаз; незамедлительно блокировать счета в банке в случае утраты платежной карточки; защитить компьютерные сети от взломщиков. Совершенствование операций с банковскими платежными карточками требует реализации ряда мер организационно-экономического характера, которые направлены на: v сбалансированность экономических интересов партнеров по карточному бизнесу (держателей карточек, банков, предприятий торговли и сервиса); v грамотное бизнес-планирование, наращивание объемов эмиссии карточек, внедрение кредитных карточек; v развитие технической инфраструктуры, обеспечивающей использование карточек; v разработка и внедрение системы стимулирования установления терминального оборудования и его эффективной эксплуатации на предприятиях торговли и сервиса; v разработка и внедрение программ, стимулирующих активность держателей карточек в проведении расчетных операций с их использованием; v развитие новых видов услуг для держателей карточек; v обеспечение необходимого уровня безопасности операций с использованием банковских платежных карточек, электронных денег, систем дистанционного банковского обслуживания в соответствии с требованиями международных платежных систем. Таким образом, несмотря на то, что в Беларуси достигнуты определенные успехи в области эмиссии банковских платежных карточек, их использование в качестве платежного инструмента в сфере торговли и услуг остается на невысоком уровне. В этой связи основным целевым направлением является увеличение доли безналичных расчетов. Планируется доведение к 2016 году доли безналичных расчетов в общем количестве и сумме операций с использованием банковских платежных карточек до 60 − 65 процентов и 20 − 25 процентов соответственно.

КУРСОВАЯ РАБОТА

на тему: Операции с использованием банковских пластиковых карточек в Республике Беларусь

(подпись)

ПИНСК 2014 ОГЛАВЛЕНИЕ

РЕФЕРАТ Курсовая работа: 43 страницы, 2 таблицы, 13 рисунков, 22 источника. ПЛАТЕЖНАЯ КАРТОЧКА, БАНК-ЭМИТЕНТ, ЭКВАЙРИНГ, БЕЗНАЛИЧНЫЕ РАСЧЕТЫ, ИДЕНТИФИКАЦИЯ, БАНКОВСКАЯ ИНФРАСТРУКТУРА. Объект исследования – банковская платежная карточка как инструмент безналичных расчетов. Предмет исследования – операции с использованием банковских платежных карточек. Цели работы: определение перспектив развития расчетов посредством платежных карточек в Республике Беларусь. Задачи работы: изучение понятия и видов платежных карточек, а также ознакомление с историей возникновения и развития платежных карточек; анализ состояния рынка банковских платежных карточек в Республике Беларусь; определение проблем и перспектив развития рынка банковских платежных карточек в Республике Беларусь. Для написания курсовой работы были использованы такие методы научного исследования, как системный, графический метод, метод сравнительного и статистического анализа. В работе изучены и подробно описаны теоретические основы использования такого платежного инструмента, как банковская платежная карточка. Проведен основательный анализ современного состояния рынка банковских платежных карточек в Республике Беларусь.

_______________ Подпись ABSTRACT Course work: 43 pages, 2 tables, 13 figures, 22 sources. PAYMENT CARD ISSUING BANKS, ACQUIRING, CLEARING, IDENTIFICATION, BANKING INFRASTRUCTURE. Research object - bank payment cards as a tool of cashless payments. Subject of research - operations with bank payment cards. Objectives: To determine the development prospects of the settlement through payment cards in the Republic of Belarus. Objectives: To study the concepts and types of payment cards, as well as get acquainted with the history and development of payment cards; market analysis of bank payment cards in the Republic of Belarus; definition of the problems and prospects of development of the banking payment cards in the Republic of Belarus. To write a term paper have been used such methods of scientific research, as a system, the graphical method, comparative and statistical analysis. We studied and described in detail the theoretical basis of the use of such payment instrument, as bank payment cards. Conducted a thorough analysis of the current state of the banking payment cards in the Republic of Belarus.

_______________ signature ВВЕДЕНИЕ

Развитие национальной системы безналичных расчетов на основе электронных платежных инструментов является важным направлением работы по сокращению налично-денежного оборота и издержек на его организацию, пополнению ресурсной базы банков, повышению прозрачности и полноты учета расчетных операций, повышению платежной культуры населения страны и его безопасности. Одним из прогрессивных инструментов в развитии безналичных расчетов является платежная карта. Сегодня ее можно отнести к одному из самых динамично развивающихся и высокотехнологичных банковских продуктов, который постоянно совершенствуется. Сложно себе представить, как в современном мире можно обойтись без платежной карты. Эти «электронные кошельки» вмещают большое количество денежных средств, при этом занимают места как обычная визитная карточка. А использование такого электронного средства платежа упрощает процесс приобретения товара до нескольких простых операций сидя за компьютером, подключенным к сети интернет. Процесс хранения и защиты своих сбережений также важен, при соблюдении простейших правил безопасности вы надежно обезопасите себя от хищения или утери средств при интернет-платежах. При хорошем развитии данной сферы пользователь не только получает простой доступ к наличности в любое время, но и может совершать покупки на более выгодных условиях, участвовать в программах лояльности и легко контролировать свои расходы. Все это делает платежные карты важным игроком на финансовом рынке любой страны. А постоянное развитие банковской инфраструктуры и появление новых сервисов делает использование платежных карточек всё более выгодным. В этом заключается актуальность данной темы. Объектом исследования в курсовой работе является банковская платежная карточка как инструмент безналичных расчетов. Предметом исследования являются операции с использованием банковских платежных карточек. Целью данной курсовой работы является определение перспектив развития расчетов посредством платежных карточек в Республике Беларусь. Для достижения основной цели автором выдвигаются к решению следующие задачи: • изучить понятие и виды платежных карточек, а также рассмотреть историю возникновения и развития платежных карточек; • проанализировать современное состояние рынка банковских платежных карточек в Республике Беларусь; • определить проблемы и перспективы развития рынка банковских платежных карточек в Республике Беларусь. Теоретическая часть курсовой работы базируется на нормативно-правовых актах, регламентирующих расчеты с использованием карточек в Республике Беларусь, а также на исследованиях отечественных и зарубежных авторов, в которых затронут предмет исследования. Аналитическая часть работы опирается на статистические данные о развитии и состоянии операций с использованием банковских платежных карточек в Республике Беларусь.

ГЛАВА 1 БАНКОВСКАЯ ПЛАТЕЖНАЯ КАРТОЧКА КАК СРЕДСТВО ПЛАТЕЖА

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-20; просмотров: 832; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.140.188.174 (0.012 с.) |