Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Платежные системы. Схема расчетов между клиентами двух коммерческих банков.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Совокупность инструментов и методов, применяемых для перевода денег, осуществления расчетов и урегулирования долговых обязательств между участниками экономического оборота. Устойчивая и быстродействующая система платежей и расчетов - необходимая предпосылка эффективного функционирования народнохозяйственного механизма, экономических институтов и отдельных хозяйствующих субъектов. Платежные системы разных стран существенно отличаются друг от друга в связи с различиями в уровнях экономического развития, особенностями банковского законодательства, платежными обычаями. Платежная система государства включает: а) институты, предоставляющие услуги по осуществлению денежных трансфертов[iv] и погашению долговых обязательств; б) финансовые инструменты и коммуникационные системы, обеспечивающие перевод денег между экономическими агентами; в) контрактные соглашения, регулирующие обмен информацией между плательщиком и получателем денег, а также финансовыми посредниками (банками) о порядке и способах погашения обязательств. Окончательный платеж состоит в передаче денег, т.е. общепризнанного в данном обществе вида финансовых активов, принимаемых всеми участниками оборота в уплату за товары и услуги и в погашение долгов. Функции платежа, выполняемые банковской системой России 1. Налично-денежный оборот (обращение) является непрерывным процессом движения наличных денег, которые представлены банкнотами, или банковскими билетами, казначейскими билетами, металлическими разменными монетами. Монеты служат в качестве разменных денег, позволяют совершать любые мелкие покупки. В обращение их вводит центральный банк. Налично-денежный оборот организуется государством в лице центрального банка. Основными организующими звеньями в Российской Федерации являются также территориальные учреждения Центрального банка и система расчетно-кассовых центров (РКЦ). В их составе имеются резервные фонды денежных знаков и монет, а также оборотные кассы по приему и выдаче наличных денег. РКЦ обслуживают расчетную деятельность банков, осуществляют инкассацию денег и проводят операции, связанные с денежным оборотом. 2. Безналичный денежный оборот – это движение стоимости без участия наличных денег посредством перечисления денежных средств по счетам кредитных учреждений, а также в зачет взаимных требований. Под безналичными деньгами понимаются средства на счетах в банках, различные депозиты (вклады) в банках, депозитные сертификаты и государственные ценные бумаги. Эти вклады называются также банковскими деньгами. Безналичные деньги в отличие от наличных, по существу, не являются платежными средствами, но в любую минуту они могут превратиться в наличные, гарантированные кредитными институтами. Практически же безналичные деньги выступают наравне с наличными и даже имеют некоторые преимущества перед последними. Действительно, наличные деньги связаны с бумагой или металлом. Они имеют реальные высокие издержки хранения и транспортировки, а также могут быть потеряны или подделаны 3. Внешний платеж (межбанковский клиринг) – операция, в результате которой средства КЛИЕНТА переводятся на счет клиента в другом банке или на счет любого другого корреспондента в другом банке. 4. Внутренний платеж - перевод средств с одного счета на другой внутри одной компании Названные документы допускают проведение безналичных платежей в следующих формах:

Клиенты могут выбирать любую из допустимых форм безналичных платежей исходя из собственных интересов. Банк не вправе препятствовать осуществлению расчетов и платежей в формах, предусмотренных в договорах контрагентов. Платежи проводятся при наличии на счетах клиентов-плательщиков собственных средств, если иное не оговорено между банком и владельцем счета.

Инструменты безналичных платежей и правила их применения Поскольку безналичные платежи не предполагают использование наличных денег, то проводить их можно только с помощью специальных расчетных документов, известных как инструменты безналичных платежей (безналичного оборота). При этом под расчетным (платежным) документом понимается оформленное надлежащим образом (в виде документа на бумаге или электронного документа):

Документы Банка России допускают проведение безналичных платежей с использованием следующих инструментов (расчетных документов):

Таким образом, форм проведения безналичных банковских платежей 4, тогда как соответствующих инструментов — 5. Разница возникает в связи с тем, что форма платежей «по инкассо» реализуется с помощью двух инструментов — платежного требования и инкассового поручения.

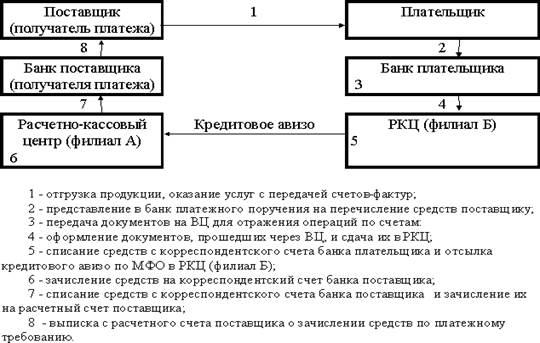

Платежное поручение Платежное поручение (распоряжение о банковском переводе) — это поручение клиента обслуживающему банку перечислить (списать) определенную сумму с его счета и зачислить ее на счет получателя в оплату товаров (выполненных работ, оказанных услуг), в том числе в порядке предварительной оплаты, либо в счет выполнения его иных финансовых обязательств (например, перед бюджетом). В платежном поручении о перечислении средств (составляется на бланке ф. № 0401060) клиент-плательщик указывает:

Ответственное лицо клиента самостоятельно заполняет платежное поручение, подписывает его у должностных лиц, имеющих право подписывать такие документы, заверяет оттиском печати и представляет в банк операционисту, ведущему расчетный счет данного клиента. Банк принимает платежное поручение независимо от наличия денег на счете плательщика. Первый экземпляр платежного поручения используется для списания средств со счета клиента; второй экземпляр либо предназначается банку-получателю, если перечисляемая сумма должна быть зачислена на счет в другом банке, либо используется как мемориальный ордер для зачисления денег на нужный счет, если счет получателя также ведется в данном банке; третий экземпляр предназначен получателю платежа; четвертый, заверенный оттиском печати и подписью специалиста банка, удостоверяющими прием поручения, возвращается клиенту. Платежные поручения применяются и при финансовых платежах, к которым относятся, платежи страховым органам; перечисления средств в благотворительные фонды; перечисление средств дочерним предприятиям, уплата налогов; уплата паевых взносов, перечисление денег в пенсионный фонд; выплата дивидендов юридическим лицам и др. Платежное поручение действительно в течение 10 дней со дня выписки (день выписки в расчет не принимается). Применение платежных поручений в расчетах наиболее полно отвечает интересам плательщика, так как он оплачивает счет после того, как проверит выполнение продавцом (получателем денег) условий договора поставки. Схема

Аккредитив Аккредитив — инструмент платежа, при использовании которого банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется заплатить получателю средств либо дать полномочие другому банку (исполняющему банку) заплатить получателю средств при условии представления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива. Существует несколько видов аккредитивов:

На каждом аккредитиве указывается, является ли он отзывным или безотзывным. При отсутствии такого указания аккредитив считается отзывным. Аккредитив может быть предназначен для платежа только в пользу одного получателя средств. Срок действия и порядок платежа по аккредитиву устанавливаются в договоре между плательщиком и получателем средств, в котором следует указать:

Для открытия аккредитива плательщик представляет обслуживающему банку (банку-эмитенту) заявление на бланке (ф. № 0401005), в котором плательщик обязан указать:

При выплате по аккредитиву банк получателя средств (исполняющий банк) обязан проверить соблюдение получателем средств всех условий аккредитива, а также правильность оформления реестра счетов, соответствие подписей и оттиска печати получателя средств на нем заявленным образцам. Выплата с аккредитива наличных денег не допускается.

Схема Покрытыми (депонированными) считаются аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика или предоставляет ему кредит в распоряжение банка поставщика (исполняющий банк) на весь срок действия обязательств банка-эмитента (рис. 54.1).

Рисунок. Аккредитивная форма расчетов с предварительным депонированием средств:

1 – заключение договора о расчетах с использованием аккредитивной формы расчетов с предварительным депонированием средств на отдельном счете в банке; 2 – передача в банк заявления на открытие аккредитива, платежного поручения о депонировании средств, а затем списание средств со счета покупателя; 3 – перевод средств в банк поставщика и зачисление средств на счет «Аккредитивы»; 4 – сообщение поставщику об открытии аккредитива; 5 – поставка товара (оказание услуг); 6 – расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика, и осуществляется списание средств со счета «Аккредитивы» и зачисление средств на счет поставщика; 7 – сообщение об использовании аккредитива направляется в банк покупателя; 8 – сообщение покупателю об использовании аккредитива

При установлении между банками корреспондентских отношений непокрытый (гарантированный) аккредитив может открываться в исполняющем банке путем предоставления ему права списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента (рис.54.2).

Каждый аккредитив должен быть отзывным или безотзывным. При отсутствии такого определения аккредитив считается отзывным. Отзывный аккредитив может быть изменен или аннулирован банком-эмитентом без предварительного согласования с поставщиком (например, при несоблюдении условий, предусмотренных договором, досрочном отказе банка-эмитента гарантировать платежи по аккредитиву).

Рисунок. Аккредитивная форма расчетов с использованием банковской гарантии:

1 – заключение договора о расчетах с использованием аккредитивной формы расчетов с предоставлением банком покупателя гарантии платежа; 2 – передача в банк заявления на открытие аккредитива под гарантию банка и отражение открытия аккредитива по внебалансовому счету «Гарантии и поручительства банка»; 3 – сообщение об открытии аккредитива и отражение открытия аккредитива по внебалансовому счету; 4 – сообщение поставщику об открытии аккредитива; 5 – поставка товара (оказание услуг); 6 – расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика и осуществляется зачисление средств на счет поставщика; 7 – дебетовое авизо направляется в банк покупателя, где производится списание средств со счета покупателя, при отсутствии средств на счете покупателя банк предоставляет плательщику кредит; 8 – сообщение покупателю о списании средств с его счета

Чек Ч ек — ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку заплатить указанную в нем сумму предъявителю чека (чекодержателю). Для безналичных платежей могут применяться чеки, выпускаемые банками. Такие чеки могут использоваться:

Чеки коммерческих банков не применяются для расчетов и платежей через подразделения расчетной сети Банка России. Чек должен содержать все обязательные реквизиты, предусмотренные в ГК РФ, а также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форму чека банк определяет самостоятельно. Основные правила работы с чеками следующие:

Условием использования в расчетах чеков является то, что чекодатель должен вручить чек поставщику в момент получения товаров (выполнения работ, оказания услуг). Чек как никакой другой инструмент дает покупателю возможность проверить выполнение поставщиком условий договора, обеспечивает поставщику платеж за счет задепонированных для этой цели средств покупателя или гарантий банка. Приобретая товар или получая услуги, предприятие (через полномочного представителя) выписывает расчетный чек и передает его поставщику-получателю средств. Чеки, поступившие в платеж, как правило, должны сдаваться чекодержателем в банк на следующий день со дня выписки. После проверки правильности реквизитов чеков и соблюдения сроков их действия банк зачисляет сумму, указанную в чеке, на счет получателя денежных средств, списав ее со счета, на котором депонированы средства, или с расчетного или ссудного счетов (если книжка выдана под гарантию банка).

1 – покупатель направляет в банк заявление на выдачу чековой книжки; 2 – банк выдает ему чековую книжку (или разовый чек); 3 – отгрузка товара или оказание услуг; За – оплата товара чеком; 4 – поставщик предъявляет чек в банк к оплате и последний списывает средства со счета покупателя и зачисляет их на счет поставщика.

Платежи по инкассо Платежи по инкассо — форма отношений, при которой банк обязуется по поручению и за счет клиента предпринять необходимые действия, чтобы получить платеж (или акцепт платежа) от плательщика — лица, имеющего долг перед клиентом. Для выполнения данного поручения банк может привлечь другой банк (исполняющий банк). Если указанные действия не приводят к необходимому результату, то банк обязан немедленно известить об этом клиента, проинформировав его о причинах неплатежа или отказа от акцепта, и запросить у него указания относительно дальнейших действий. Указанные отношения включают следующие содержательные моменты.

Рис. Схема платежей инкассо с предварительным акцептом

1. Подписания контракта. 2. Импортер дает указание банку-плательщику выдать экспортеру банковскую гарантию платежа. 3. Гарантия пересылается в инкассирующий банк. 4. Инкассирующий банк уведомляет экспортера о получении гарантии. 5. Экспортер передает перевозчику товар 6. Экспортер передает перевозчику необходимые сопроводительные документы. 7. Перевозчик дополняет их соответствующими документами, и весь пакет документов передается в инкассирующий банк. 8. Инкассирующий банк пересылает пакет документов в банк-плательщик. 9. Копии документов направляются импортеру для проверки на соответствие условиям контракта. 10. Если соответствие подтвердится, то импортер акцептует документы, выражая тем самым согласие на оплату, и передает акцептованные копии в банк-плательщик. 11. Банк-плательщик переводит деньги на счет экспортера, уведомив об этом кредитом-авизо. 12. Сообщение о приходе денег на счет передается экспортеру. 13. Банк-плательщик передает подлинники сопроводительных документов с приложением документа, подтверждающего оплату товара, импортеру. 14. Импортер получает на основании подлинники сопроводительных документов товар в порту выгрузки.

Платежное требование Платежное требование — требование кредитора к плательщику оплатить стоимость продукции (работ, услуг). Если в течение 3 рабочих дней со дня поступления требования плательщику от него не получен ответ с отказом от платежа, то требование считается акцептованным и подлежит оплате плательщиком. Условие о применении такой формы расчетов может быть включено в договор, но лишь при согласии банков, обслуживающих участников договора, проводить расчетные операции в данной форме. Применение платежных требований, оплачиваемых без акцепта плательщика (безакцептное списание), может иметь место лишь в случаях, установленных в договоре сторон или законе. Так, без акцепта плательщиков списываются средства в оплату потребляемой электрической и тепловой энергии (на основании показаний измерительных приборов по действующим тарифам). Однако такой порядок не распространяется на бюджетные организации и население. Кроме того, необходимо иметь в виду следующее:

Платежное требование – требование поставщика покупателю оплатить на основе отправленных в его адрес расчетных и отгрузочных документов стоимость поставляемой по договору продукции.

Вексель. В современных условиях для успешного ведения бизнеса от руководителей предприятий требуется принятие быстрых решений и использование более гибких финансовых инструментов. Одним из таких инструментов является вексель, который представляет собой платежный документ, содержащий одностороннее денежное обязательство плательщика. Вексель – безусловное обязательство произвести оплату указанной в нем суммы в пользу определенного лица. Однако право на получение средств по векселю может быть передано другому лицу с помощью индоссамента (передаточной надписи на оборотной стороне векселя). Таким образом, вексель может многократно передаваться из рук в руки с помощью индоссамента. В Казахстане разрешено обращение коммерческого (товарного) векселя, позволяющего партнерам оформить сделку по купле-продаже товаров (работ, услуг) на условиях отсрочки платежа. В отличие от простой отсрочки платежа по контракту, продавец товара получает ликвидный финансовый инструмент, который легко превращается в деньги. Законодательством РК запрещен выпуск бронзовых, дружеских и финансовых векселей. В основе коммерческого (товарного) векселя лежит торговая сделка, т.е. коммерческий кредит, предоставляемый продавцом (производителем товара) покупателю и предусматривающий погашение деньгами. Другими словами проведение такой сделки приводит к возникновению у ее участников дебиторской и кредиторской задолженности. Вексель здесь выступает с одной стороны, как инструмент займа, а с другой – выполняет функции расчетного средства. В условиях насыщенности рынка товарами и услугами, поставщики часто вынуждены идти на отсрочку платежа, чтобы расширить круг потребителей продукции и увеличить товарооборот. Таким образом, использование коммерческих векселей обеспечивает компании конкурентные преимущества.

Функции векселя: средства кредитования средства платежа

Форма векселя Вексель выпускается строго в документарной форме. Бланк векселя состоит из лицевой, оборотной сторон и аллонжа. На лицевой стороне указываются реквизиты векселя. На оборотной стороне указываются индоссаменты. В случае, когда на векселе не остается места для проставления индоссаментов, к векселю присоединяется аллонж.

Преимущества использования вексельных расчётов: Получение отсрочки платежа для покупателя продукции, так как по своей сути вексель представляет собой коммерческий (товарный) кредит Использование ликвидного финансового инструмента, который векселедержатель может: Держать до наступления срока платежа и получить деньги по номиналу от векселедателя/плательщика или банка-авалиста Передать по индоссаменту своему контрагенту в счет оплаты за поставку продукции Продать банку до наступления срока платежа и получить деньги за вычетом дисконта Заложить в банк под обеспечение краткосрочного кредита Возможность оптимизации дебиторской и кредиторской задолженности Высвобождение оборотных средств компании Снижение стоимости финансирования Получение дополнительного дохода по процентным векселям Возможность привлечения заемных средств от иностранных банков по привлекательным ставкам путем проведения форфейтинговой операции по торговым контрактам с зарубежными партнерами Виды векселей: По происхождению, доходности и срочности различают следующие виды векселей: По происхождению: Простой (соло) - инструмент платежа и кредитования Переводной (тратта) - инструмент платежа и кредитования, позволяющий проводить взаимозачет долгов По доходности: · Дисконтный - в срок платежа выплачивается по номиналу · Процентный - на сумму векселя начисляются проценты По срочности: · Срочный - указывается определенная дата погашения (например "1" декабря 2005 г.) · По предъявлению - определенная дата погашения не указывается, используется для процентных векселей

|

||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 800; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.62 (0.015 с.) |